Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

O Banco Original é um banco múltiplo que conta com uma gama de atividades em sua linha de negócios. Entre os destaques, aparecem o seu banco digital, a sua participação no mercado de cartões de crédito e a sua relação com o PicPay, fintech sob o seu controle.

Também vale dizer que a instituição financeira conta com uma base de 4,3 milhões de clientes. Sendo assim, há uma média de crescimento de 160 mil novos clientes por mês.

Considerando isso, o Banco Original é uma opção segura para se investir? Quais são as suas características e dados recentes? Acompanhe a análise a seguir e tire suas próprias conclusões.

Sobre o Banco Original

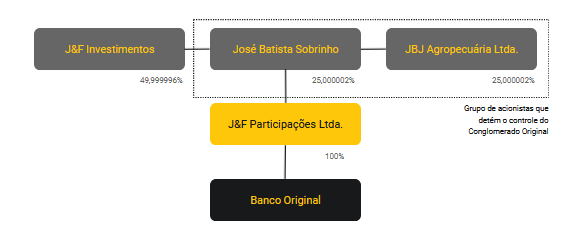

O início do Banco Original ocorreu em 2011, com a fusão entre o Banco Matone e o Banco JBS. Dessa forma, o controle acionário ficou sob controle da J&F Participações que, por sua vez, pertence a família Batista, também dona da JBS, entre outras empresas.

Em suma, a organização acionária fica da seguinte maneira:

Ao longo dos anos, o Banco Original realizou uma ampliação de suas linhas de negócios ao ponto de atualmente possuir o perfil de um banco múltiplo. Nesse sentido, a instituição financeira atua nas linhas de negócio: Corporate; Agronegócio; Varejo; PMEs; BaaS e PicPay Serviços.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

De acordo com a XP Investimentos, a descrição de cada linha de atuação é a seguinte:

- Corporate: soluções para empresas de grande porte, como empréstimos em moeda local e estrangeira, fiança e desconto de recebíveis.

- Agronegócio: soluções para empresas da cadeia do agronegócio, como financiamento a custeio. Pela natureza do negócio, apresenta maior volatilidade.

- Varejo (pessoas físicas) e empreendedores individuais: por meio de seu banco digital completo, que oferece virtualmente todos os produtos e serviços tradicionalmente oferecidos por grandes bancos.

- Pequenas e Médias Empresas (PMEs): através de sua plataforma digital, fornece diversos serviços, como conta digital, capital de giro, cartão empresarial, cobrança expressa e folha de pagamento.

- Banking as a Service (BaaS): serviços para fintechs, startups e instituições financeiras por meio de APIs, através da divisão denominada Original Hub.

- PicPay Serviços: entidade controlada pelo Banco Original. Fintech que opera como uma e-wallet (carteira digital).

Resultados recentes

Conforme o relatório com os resultados do primeiro semestre de 2020, o Banco Original alcançou um prejuízo de R$ 220,4 milhões. Sendo assim, o banco reverteu o lucro de R$ 3,6 milhões conquistados no mesmo período de 2019.

Nesse sentido, a margem financeira se destacou pela queda no 1S20, quando chegou a R$ 288 milhões. Para efeito de comparação, no mesmo semestre de 2019, a margem era de R$ 558,8 milhões, ou seja, uma diminuição de 48% no resultado mais recente.

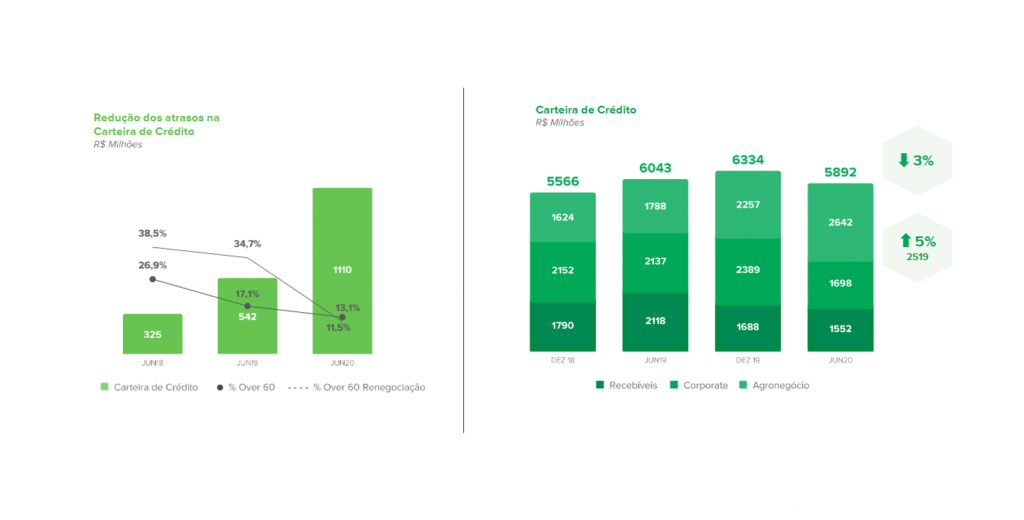

Em relação a carteira de crédito, houve um aumento do volume, tanto do Banco Digital, que acumulou R$ 1,11 bilhão, quanto do Banco de Atacado, que contou com R$ 5,89 bilhões. Veja nos gráficos a seguir:

(Fonte: Banco Original).

Reunindo ambas as carteiras do primeiro semestre de 2020, o resultado somado é de cerca de R$ 7 bilhões, um volume acima dos R$ 6,6 bilhões do mesmo período de 2019.

A respeito da qualidade da carteira, houve um aumento das carteiras de crédito D-H, ou seja, dos casos mais complicados, passando de 4,8% (1S19 e 2S19) para 6,8% 1S20. Sendo assim a provisão teve uma elevação na carteira de crédito para 4,8%.

Em conclusão, o Índice de Basileia, ou seja, o indicador que mede o grau de alavancagem de uma instituição financeira, alcançou 10% no 2S20. Em outras palavras, o resultado mostra uma queda de patamar sobre o índice em comparação ao 1S19 (13,7%), bem como frente ao 2S19 (13,3%).

Afinal, o Banco Original é seguro para investir?

Na visão das casas de análise e especialistas do mercado, chama a atenção que a margem financeira tenha tido uma queda, mesmo com um aumento no volume da carteira de crédito. Esta, por sua vez, aumentou a sua exposição para créditos com maior risco, o que justificou o aumento para suas provisões.

Aliado a isso, o Banco Original vem apresentando repetidos prejuízos trimestrais antes mesmo do início da pandemia. Dessa forma, o seu Índice de Basileia varia muito próximo do limite mínimo estabelecido pelo Banco Central. Sendo assim, os indicadores ainda não alcançaram patamares sólidos para se consolidarem.

Por fim, este artigo não promove recomendações de compra ou venda de ativos, possuindo exclusivamente a finalidade de informar os leitores.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.