Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

CDBs são os melhores investimentos de renda fixa para quem está começando investir, investidores conservadores ou, até mesmo, aqueles que buscam ter uma carteira de investimentos diversificada.

CDBs são os melhores investimentos de renda fixa para quem está começando investir, investidores conservadores ou, até mesmo, aqueles que buscam ter uma carteira de investimentos diversificada.

Basicamente, os CDBs têm as principais características que estes investidores buscam: segurança, facilidade, tranquilidade e bons retornos. Inclusive, os retornos dos CDBs podem ser maiores que títulos públicos do Tesouro Direto.

De antemão, vale lembrar que estamos com uma taxa Selic de 13,75%, tornando os investimentos em renda fixa mais atrativos. Tendo em vista que, a maioria, tem a rentabilidade a ela atrelada.

Índice de conteúdo

Como funcionam os investimentos de renda fixa?

Em suma, investimentos em Renda Fixa são aqueles em que a pessoa pode prever ou, até mesmo, ter certeza quando a rentabilidade do valor aplicado, antes de realizar a sua compra. Diferentemente do que ocorre com títulos de renda variável, como, por exemplo, ações.

O termo Renda Fixa não significa que é algo “fixo” de fato, um rendimento fixo. Ele quer dizer que o investimento será fixo a uma determinada taxa, como CDI e IPCA. Então, essa taxa pode variar e, assim, os investimentos de renda fixa que são atrelados a taxas variam conforme elas.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Além disso, você não precisar ser um grande estudioso do mercado financeiro para investir em ativos de renda fixa. Mas, claro, como qualquer outro investimento, possui seus riscos, ainda que pequenos. Por isso, importante que você aprenda quais são os tipos de CDB, suas características e como analisar para poder escolher qual o melhor CDB.

O que é CDB?

A sigla CDB significa Certificado de Depósito Bancário. Em suma, quando você investe em um CDB você está emprestando dinheiro para um banco ou instituição bancária. Consequentemente, este banco utilizará o dinheiro dos investidores para fazer suas operações.

Como, por exemplo, emprestar esse dinheiro para outras pessoas, clientes do banco, na forma de empréstimos ou financiamento. Na prática, ao adquirir um CDB você está “emprestando” o seu dinheiro ao banco para que, assim, ele empreste para outras pessoas. E, com esta diferença, entre o que o banco ganha emprestando para um terceiro e quanto ele pagará de rendimento para você.

Funciona assim: o banco empresta dinheiro para seu cliente, que vai lhe pagar 8% ao mês de juros. Ao passo que, para você, o banco pagará 8% de juros, só que ao ano. Ou seja, o que o banco ganha em um mês é praticamente o que ele lhe paga em um ano. Mas, afinal, assim é a economia, e estamos aqui para falar como investidores, não como devedores, não é mesmo?

Existem vários CDBs disponíveis no mercado, em sua corretora você terá várias opções entre CDBs prefixados, pós-fixados e híbridos. Por isso, importante seguir certos requisitos para, praticamente, zerar os seus riscos de perda.

CDB Pós-fixado

O CDB Pós-fixado seguirá uma taxa, e, como dito anteriormente, as taxas mudam de valor. Dessa forma, a rentabilidade do CDB você saberá, naquele momento, quanto será o rendimento.

Por exemplo, daqui a três meses pode ser que a taxa mude, o que é bastante comum. Vale dizer que a maioria dos CDBs disponíveis no mercado são os pós-fixados.

Portanto, você somente terá certeza de quanto receberá no vencimento do título ou, caso o CDB tenha liquidez diária, quando decidir pelo resgate. Na prática, você verá que a maioria dos CDBs tem rentabilidade atrelada ao CDI, como, por exemplo, 100% do CDI.

Afinal, o que é CDI?

O CDI (Certificado de Depósito Interbancário) nada mais é que uma taxa que os bancos cobram para ficar emprestando dinheiro entre eles, durante o dia.

Em outras palavras, é uma taxa de juros utilizada pelos bancos, que pode mudar, conforme alterada a taxa Selic, a taxa de juros básica da economia brasileira. O CDI sempre segue a taxa Selic, porém, sempre um pouco menos. Por exemplo, hoje a taxa Selic está em 13,75% ao ano, ao passo que o CDI está em 13,65%.

CDB Prefixado

Como o próprio nome já diz, no CDB prefixado, no momento da compra, você sabe exatamente quanto renderá no seu vencimento. Por exemplo, um CDB de 10% ao ano, você sabe, então, que todos os anos o dinheiro investido renderá 10%, até o seu vencimento.

Entretanto, como você terá uma rentabilidade fixa, quer dizer que o CDB não lhe protegerá da inflação, o que é muito importante no Brasil. Diferentemente dos CDBs que são atrelados à taxa Selic, o principal instrumento utilizado pelo Banco (BC) para controlar a inflação.

CDB Híbrido

Este CDB é a mistura dos dois anteriores, ou seja, tem uma parte prefixada e a outra pós-fixada. Como, por exemplo, CDB IPCA+5%. Comumente, os CDBs híbridos não seguem a taxa CDI, mas, sim, o IPCA.

O IPCA (Índice Nacional de Preços ao Consumidor Amplo), é uma taxa que mede a inflação do país. Dessa forma, investindo em um título que siga esta taxa, o seu dinheiro estará protegido da inflação.

Então, quando o CDB for híbrido, o seu dinheiro terá a rentabilidade da inflação e mais um percentual, é a taxa prefixada.

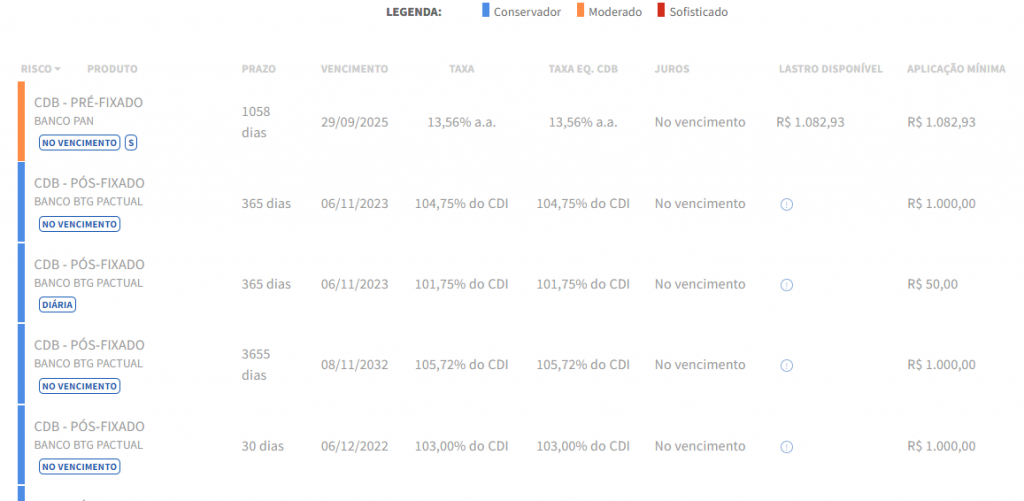

Na prática, segue pesquisa de CDBs disponíveis na corretora de valores BTG Pactual:

O que analisar para saber qual CDB investir?

Antes de tudo, importante analisar a saúde financeira do banco ou da instituição financeira que emitiu o CDB, e não somente verificar qual está rendendo mais. Normalmente aqueles que emitem CDB com rendimentos maiores são os bancos que precisam de mais dinheiro para suas operações.

Ao passo que os grandes bancos, possuem CDB com rentabilidade pequena, tendo em vista que não precisam do dinheiro de investidores para poderem movimentar os seus negócios. Pois eles já possuem recursos suficientes, de outras fontes, desse modo, não precisam pagar mais em seus CDBs. E, muitas vezes, emitem esses ativos com um rendimento que perde, até mesmo, para a poupança.

Mas é possível que você consiga boa rentabilidade e segurança na hora de investir em seu CDB. E existem algumas maneiras eficazes de se fazer isso. Dentre os principais pontos a serem analisados é o Rating do emissor do CDB.

Logo após, verifique qual é a saúde financeira, banco ou instituição financeira do emissor, isso você poderia verificar através do site Banco Data. Vamos explicar logo a seguir como fazer isso.

O que é Rating?

Rating, termo em inglês que significa classificação, que, no mercado financeiro, significa a avaliação de risco de crédito, realizada por uma agência de classificação de risco.

Assim, estas agências avaliam a capacidade financeira dos bancos ou instituições financeiras emissores de CDBs. Principalmente se possuem recursos econômicos de cumprir com suas obrigações financeiras, tanto quanto a rentabilidade dos títulos quanto a devolução do capital investido em seu vencimento. Porém, essa avaliação não é uma obrigação para o banco contratar, por isso que pode ser que não encontre essa classificação quando estiver pesquisando um CDB.

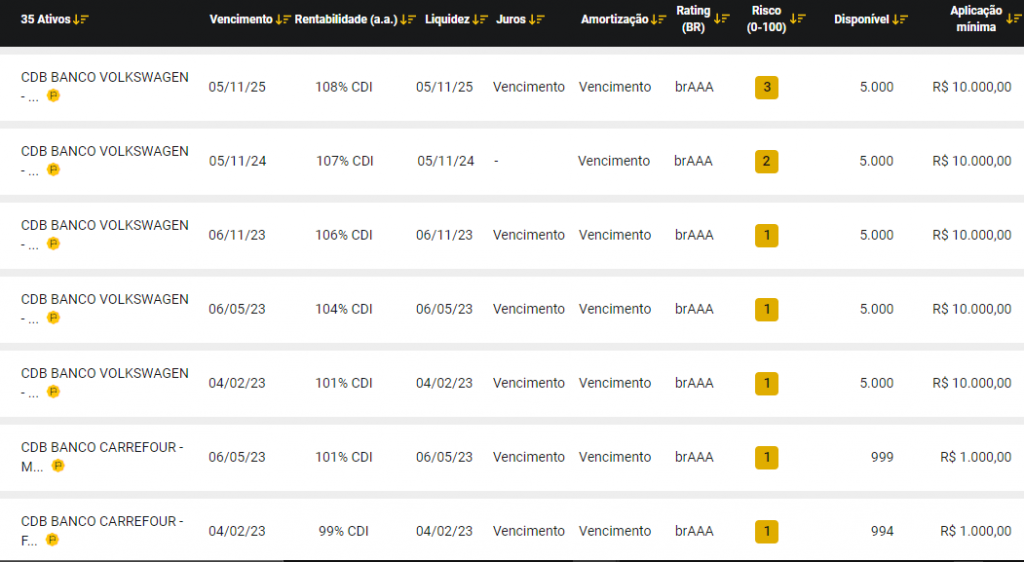

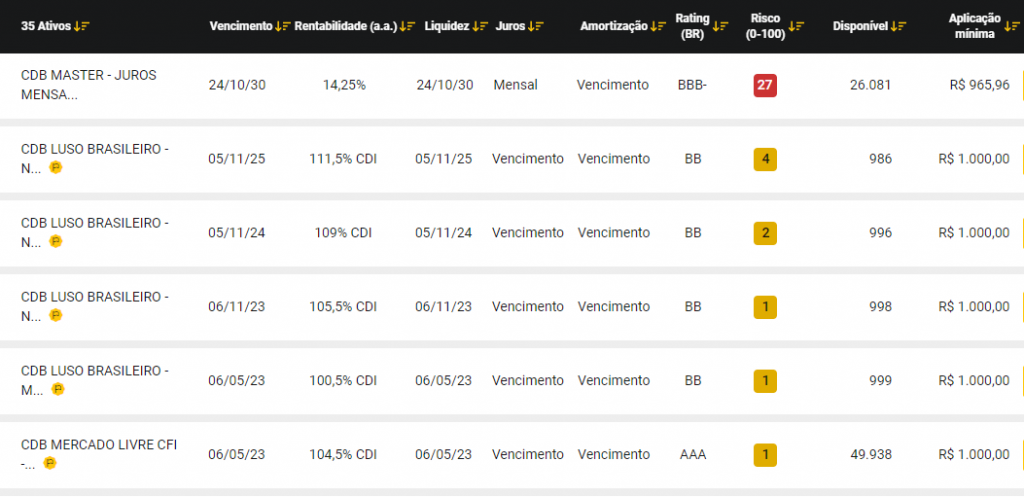

Para que você poder visualizar na prática, segue exemplo de consulta de CDB na corretora de valores da XP Investimentos. A classificação Rating, no exemplo abaixo, se inicia em AAA, que representa alta qualidade de crédito, passando por AA+, AA, AA-, A+, A, A-, BBB+, BBB, BBB-… até a letra D. As notas de rating das agências apresentadas são referentes à classificação brasileira de risco (.br).

Como analisar os números contábeis do emissor do CDB?

Além do Rating, como dito, realizado por agências de classificação, importante que você analise os números contábeis do emissor, sobretudo a respeito dos prejuízos descritos em seu balanço patrimonial. E Isso pode ser realizado através do site do Banco Data.

Em suma, o Banco Data é nada mais é que um sistema de dados de todos os bancos e instituições bancárias, com todos os dados públicos obtidos diretamente do Banco Central. Assim, você poderá consultar as informações mais relevantes para os investimentos em renda fixa, como balanços patrimoniais – demonstração contábil apresenta a dados contábeis, financeiros e econômicos da entidade.

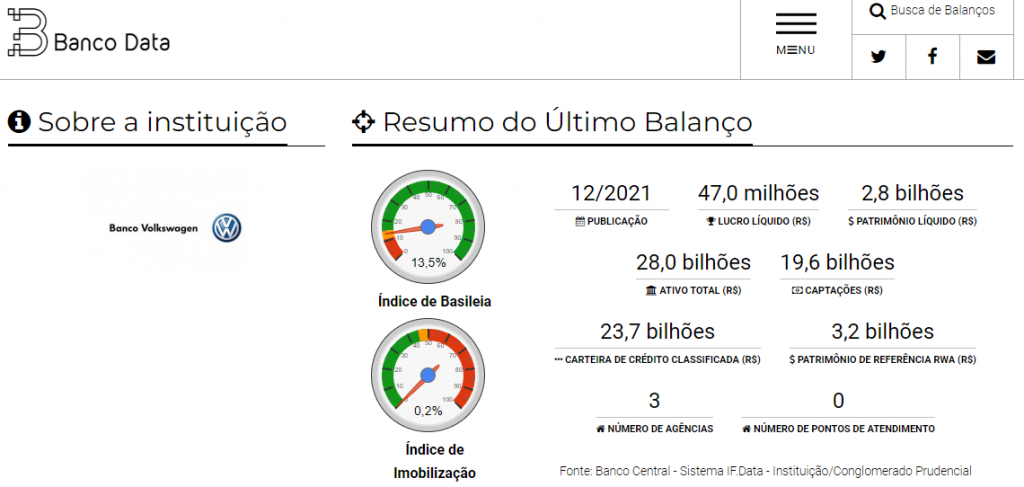

A título de exemplo, segue imagem com parte das informações de pesquisa feita diretamente no site do Banco Data, sobre a emissora de um dos CDB acima indicados – Banco Volkswagen:

O que é FGC?

O Fundo Garantido de Créditos (FGC) é uma entidade privada e sem fins lucrativos, que objetiva proteger o sistema financeiro. Criado em 1995, em meio a preocupação das autoridades com a estabilidade do sistema financeiro. Nesse ínterim, o FGC visa proteger investidores e prevenir qualquer risco a uma crise bancária sistêmica.

Digamos que o FGC funciona como um seguro de carro, que diante de qualquer prejuízo, terá o ressarcimento dos danos, desde que atendidas algumas condições. No caso do FGC, se o banco ou instituição financeira que investiu o seu dinheiro, por exemplo, chegar a falência, o FGC lhe devolverá todo capital, inclusive com os rendimentos. Então, saiba aqui quais são os ativos que possuem a garantia do FGC e quais são as condições exigidas.

Como funciona o FGC?

O FGC funciona somente em alguns tipos de investimentos e depósitos realizados em instituições financeiras. Ele garante aos clientes a recuperação do dinheiro que investiram, em caso de essas instituições tiverem decretação de intervenção, liquidação extrajudicial ou falência e quando o “estado de insolvência” da instituição é reconhecido pelo Banco Central. Nestes casos, o FGC irá pagar o valor dos correntistas ou investidores.

Para tanto, o FGC é formado pelos recursos depositados periodicamente pelas instituições que lhes são associadas, como: bancos de investimentos, Caixa Econômica Federal, associações de empréstimo e poupança, sociedades de crédito, financiamento e investimento, companhias hipotecárias, banco comerciais, sociedades de crédito imobiliário.

Assim, as instituições associadas ao FGC realizam o pagamento mensal ao fundo, equivalente a 0,01% do total dos depósitos dos clientes, correntistas ou investidores. Logo a seguir verá quais são os valores e os investimentos que são protegidos.

Investimentos protegidos pelo FCG

Em suma, além dos valores depositados em conta-corrente, os investimentos que possuem a proteção do FGC são:

- Certificado de Depósito Bancário (CDB);

- Caderneta de Poupança;

- Letras de Câmbio (LC);

- Letra de Crédito Imobiliário (LCI) e Letra de Crédito do Agronegócio (LCA);

- Letras Hipotecárias (LH).

Vale ressaltar que em todos esses casos o valor garantido pelo FGC sempre será o mesmo. Além disso, importante não relacionar a garantia de FGC aos investimentos em geral, pois, ele não protege os seguintes: VGBL, PGLBL, Letras Imobiliárias, Letras Imobiliárias Garantidas (LIG), debêntures, ações, títulos de capitalização e títulos públicos, como os do Tesouro Direto, Certificado de Recebíveis do Agronegócio (CRA).

Limite de valores garantidos pelo FGC

Em suma, o limite que o correntista ou investidor será de R$ 250 mil por CPF, ou CNPJ e por instituição bancária, limitado a R$ 1 milhão em um período de quatro anos. Em outras palavras, a cada quatro anos há um limite de cobertura de R$ 1 milhão. Isso quer dizer que se, durante esses 4 anos, você tiver R$ 250 mil em 5 instituições, uma delas você não estará assegurado. Embora isso seja uma hipótese remota, não podemos descartá-la para tomada de decisões de investimentos.

Na prática, se durante esses quatro anos uma das instituições que você investiu decretou falência e você foi ressarcido pelo FGV no valor de R$ 250 mil. Assim, o seu limite não será mais de R$ 1 milhão, mas sim de R$ 750 mil, até se encerrar esse período de quatro anos. Portanto, ao ultrapassar esse período de 4 anos, o correntista ou investidor volta a ter assegurado o valor total de R$ 1 milhão, contados quatro anos após o recebimento da garantia.

Como receber o valor do FGC?

Desde 2021 o processo de recebimento do FGC pode ser feito por aplicativo de celular, Android ou IOS, o que trouxe grande facilidade aos investidores e correntistas. Anteriormente a pessoa precisava ir até uma agência para assinar o Termo de Cessão de Créditos ao FGC.

Agora com o aplicativo, não é necessário ir até à agência, pois o correntista ou investidor assina diretamente no App. Ainda mais, conseguirá acompanhar o processo de pagamento e indicar uma conta para recebimento do valor, e, melhor, sem cobrança de tarifas.

Qual prazo para recebimento?

Não há um prazo definido para o recebimento dos valores pelo FGC, isso depende de todo processo envolvendo Banco Central e FGC. Porém, na prática, esse tempo é de três a seis meses, mas, agora com o novo App, todo esse processo se torna mais ágil, podendo ser de cerca de 2 dias úteis.

Importante destacar que, durante este período, não há rentabilidade nos ativos investidos, ou seja, seu dinheiro fica parado. E, como não há uma regra quanto aos prazo de recebimento, em casos extremos, o recebimento poderá demorar meses ou anos.

FGC é confiável?

Atualmente o patrimônio do FGC ultrapassa R$ 60 bilhões, o que está dentro dos padrões internacionais do mercado. Além disso, em casos extremos, o FGC também pode ter contribuições adicionais, para poder honrar com os pagamentos, por meio de contribuições adicionais de associados, ou até mesmo, com linhas de crédito.

Tributação: IOF e IR

Um ponto de atenção, que influencia no rendimento do CDB, é a tributação. O ganho de capital (ou seja, aquilo que o investidor obteve de rendimento) está sujeito à cobrança de dois tributos: o Imposto de Renda (IR) e o Imposto sobre Operações Financeiras (IOF). Em linhas gerais, quanto maior o prazo de aplicação, menor a mordida do Fisco.

No caso do Imposto de Renda, o rendimento é tributado de acordo com a seguinte tabela regressiva:

| Prazo | Alíquota |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20,0% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Já o IOF é cobrado somente no caso de resgates efetuados em um período inferior a 30 dias da data da aplicação – ou seja, com um pouco de planejamento, é um imposto que dá perfeitamente para ser evitado. Se, ainda assim, o investidor decidir resgatar entre o 1º e o 29º dia da aplicação, haverá incidência do IOF sobre o rendimento com base na seguinte tabela regressiva:

| Dias corridos | IOF | Dias corridos | IOF |

| 1 | 96% | 16 | 46% |

| 2 | 93% | 17 | 43% |

| 3 | 90% | 18 | 40% |

| 4 | 86% | 19 | 36% |

| 5 | 83% | 20 | 33% |

| 6 | 80% | 21 | 30% |

| 7 | 76% | 22 | 26% |

| 8 | 73% | 23 | 23% |

| 9 | 70% | 24 | 20% |

| 10 | 66% | 25 | 16% |

| 11 | 63% | 26 | 13% |

| 12 | 60% | 27 | 10% |

| 13 | 56% | 28 | 6% |

| 14 | 53% | 29 | 3% |

| 15 | 50% | 30 | 0% |

A mágica dos Juros Compostos

Falando em investimentos, não podemos deixar de explicar como funciona os juros compostos. Ao longo prazo, os juros compostos costumam ser uma ótima ferramenta para crescimento de seu patrimônio.

Basicamente, funciona como um multiplicador patrimonial, pois se referem aos juros a acumular sobre o valor do capital investido inicialmente e também sobre os juros que até então já foram acumulados. Veja esta tabela abaixo que entenderá como seu dinheiro se multiplica com o poder dos juros compostos:

| Período | Valor Inicial | Juros (10%) | Valor Final |

| Período 1 | R$ 2.000,00 | R$ 200,00 | R$ 2.200,00 |

| Período 2 | R$ 2.200,00 | R$ 220,00 | R$ 2.420,00 |

| Período 3 | R$ 2.420,00 | R$ 242,00 | R$ 2.662,00 |

Afinal, qual o melhor CDB?

Primeiro, lembre-se que cada investimento depende do objetivo financeiro do investidor, a curto, médio e longo prazo, e não diferiria para escolha do melhor CDB para você.

Para exemplificar, separamos alguns exemplos de CDBs disponíveis no mercado atualmente, conforme levantamento da Yubb (um site buscado de investimentos).

| Corretora de Valores | Banco ou Instituição financeira | Indexador | Vencimento para resgate | Investimento mínimo |

| XP Investimentos | Voiter | IPCA + 9,21% | 01/11/2023 | R$ 1.094,99 |

| XP Investimentos | BMG | IPCA + 9,22% | 27/10/2023 | R$ 1.076,04 |

| Nova Futura Investimentos | Agibank | 14,38% a.a. | 07/11/2023 | R$ 1.000,00 |

| XP Investimentos | BMG | IPCA + 9,22% | 25/10/2023 | R$ 1,06 |

| XP Investimentos | Agibank | 14,25% a.a. |

07/11/2023 | R$ 1.000,00 |

| XP Investimentos | Voiter | 14,2% a.a. | 07/11/2023 | R$ 1.000,00 |

| Órama | RNX | 14,1% a.a. | 07/11/2023 | R$ 1.000,00 |

| Nu Invest | Rodobens | 125% do CDI | 28/10/2023 | R$ 112,00 |

| Nova Futura Investimentos | BRK Financeira | 119,06% do CDI + 2,03% | 03/11/2023 | R$ 5.000,00 |

| Nova Futura Investimentos | Digimais | 14,1% a.a. | 04/11/2023 | R$ 5.000,00 |

| Nova Futura Investimentos | C6 Bank | 13,95% a.a. | 07/11/2023 | R$ 1.000,00 |

| Nova Futura Investimentos | BMG | IPCA + 7,5% | 18/11/2023 | R$ 2.172,68 |

| XP Investimentos | Original | 13,9% a.a. | 07/11/2023 | R$ 1.000,00 |

| Modalmais | Banco RNX | 13,9% a.a. | 07/11/2023 | R$ 1.000,00 |

| ABC Personal | ABC | 14,01% a.a. | 03/11/2023 | R$ 1.000,00 |

| Modalmais | Agibank | 13,88% a.a. | 07/11/2023 | R$ 1.000,00 |

| Nova Futura Investimentos | BRK Financeira | IPCA + 7,93% | 03/11/2023 | R$ 5.000,00 |

| XP Investimentos | Omni Banco | 13,85% a.a. | 07/11/2023 | R$ 1.000,00 |

| Nova Futura Investimentos | BRK Financeira | 117% CDI | 03/11/2023 | R$ 5.000,00 |

| Órama | BRK Financeira | 116% CDI | 07/11/2023 | R$ 1.000,00 |

| XP Investimentos | Digimais | 13,8% a.a. | 07/11/2023 | R$ 1.000,00 |

| Modalmais | C6 Bank | 13,75% a.a. | 07/11/2023 | R$ 5.000,00 |

| Bari | Bari | 115% do CDI | 07/11/2023 | R$ 50,00 |

| XP Investimentos | Will | 13,65% a.a. | 07/11/2023 | R$ 1.000,00 |

| Nova Futura Investimentos | BV | 13,45% a.a. | 07/11/2023 | R$ 5.000,00 |

| XP Investimentos | BR Partners | 13,40% a.a. | 07/11/2023 | R$ 5.000,00 |

Últimas dicas para investir em CDB

Primeiro, não invista todo seu dinheiro em um CDB. Isso vale para todo e qualquer investimento. Afinal, não se pode “colocar todos os ovos na mesma cesta”. Nesse sentido, é primordial que pulverize seu capital, diversificando sua carteira de investimentos.

Afinal, CRA é um bom investimento? Como muitas coisas na vida, depende. Sobretudo, antes de efetivar sua compra, você deve fazer um checklist dos seguintes pontos:

- entender todas as características do ativo;

- analisar a expectativa daquele mercado;

- consultar todo histórico financeiro das empresas envolvidas, como balanço patrimonial, demonstrativos contáveis, resultados financeiros.

- conferir se o seu perfil de investidor é compatível com o ativo de CRA;

- suas expectativas financeiras frente ao investimento;

- analisar todos os riscos atinentes ao produto;

- verificar risco-retorno do investimento no mercado financeiro;

- qual é o momento do setor agrícola que envolve aquele CRA;

- escolher entre rentabilidade prefixada, pós-fixada ou híbrida.

Embora a lista pareça longa, veja que são características simples que devem ser analisadas ao investir em um CDB. Vale reiterar que, como qualquer investimento, o CDB também possui seus riscos. Assim, analisá-los atentamente fará uma grande diferença na lucratividade de sua carteira de investimentos.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.