Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

Você quer apostar na renda-fixa? Acompanhe o post e descubra qual o melhor tesouro direto para investir em 2024 e hoje. Nos últimos dias, o mercado reage à última reunião do comitê de política econômica do Banco Central, o Copom, que anunciou ao mercado a manutenção da alta taxa de juros (SELIC).

Confira de perto as principais informações deste artigo no sumário abaixo:

Atualizado por Arthur Piassetta, redator do Guia do Investidor, em 19/02/24.

Índice de conteúdo

Introdução

Primeiramente, a manutenção do ciclo de alta abriu os olhos do mercado para investimentos que possuem rentabilidade atrelada ao indicador mais básico da economia brasileira e que deve continuar sendo atrativo por todo o ano de 2024: o segmento de renda-fixa.

Desse modo, investimentos em renda fixa são aqueles que oferecem uma taxa de juros fixa e garantida por um período determinado. Assim, o investidor sabe exatamente o quanto receberá em juros e o valor do seu investimento no momento da compra do ativo.

Por exemplo, o Tesouro Direto é um investimento em renda fixa e, neste programa, o investidor compra títulos públicos federais, que são emitidos pelo governo brasileiro e oferecem uma taxa de juros fixa. Então, a rentabilidade é calculada com base na taxa de juros estabelecida no momento da compra do título, e o investimento pode ser resgatado a qualquer momento.

Além do Tesouro Direto, outros exemplos de investimentos em renda fixa incluem títulos corporativos, CDBs (Certificados de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio).

Dessa forma, investimentos em renda fixa são uma boa opção para aqueles que buscam um tipo de investimento seguro e com rentabilidade previsível, sem grandes oscilações. No entanto, é importante lembrar que a rentabilidade destes investimentos tende a ser menor do que a de investimentos em renda variável, como ações ou fundos de investimento.

Perfil dos Investidores

Primeiramente, antes de vermos o melhor tesouro direto para investir em 2024, é interessante analisar o tipo de perfil de investidor que cada pessoa possui, para saber quais serão os objetivos desejados e depois, fazer o devido investimento.

Isto é, o perfil do investidor é uma classificação dada a quem investe, ligada aos riscos que ela aceita seguir diante das suas aplicações. Ou seja, a quantia de dinheiro que está ok para ela perder.

Desse modo, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) define 3 perfis existentes aos investidores: o conservador, o moderado e o agressivo.

Conservador

Primeiramente, temos o conservador. Assim, esse perfil é o do indivíduo que tem bastante medo de perder dinheiro, preferindo investir onde contém baixo risco de perdas, mas ao mesmo tempo abre mão de ganhar mais por conta da zona de conforto que fica.

Por isso, o tipo de investimento mais feito pelos conservadores são os de renda fixa, como títulos do Tesouro Direto, CDBs e fundos de renda fixa. Esses que serão o nosso foco.

Moderado

Ainda mais, o investidor considerado moderado é aquele que se arrisca um pouco mais que o conservador, para que também consiga rendas maiores.

Porém, não deixa de permanecer em segurança, então acaba investindo tanto em renda fixa, como também se aventura em coisas mais arriscadas, como fundos multimercados ou até certas ações.

Agressivo

Por fim, há também o investidor agressivo, também chamado e arrojado ou experiente. Dessa forma, esse é aquele que se dispõe a sair da zona de conforto e correr altos riscos pelo lucro.

Então, ele aceita perder parte da sua renda em pro de maiores retornos financeiros, e investe em produtos de renda variável, como ações, fundos de ações, imobiliários. Ainda, podemos até citar investimentos da web3, como criptomoedas e NFTs.

Assim, é comum que um investidor arrojado tenha já um conhecimento pré-estabelecido sobre o mercado e um bom patrimônio para lidar com as possíveis perdas.

Qual melhor tesouro direto para investir em 2024: O que é Tesouro Direto?

A princípio, Tesouro Direto é um programa de investimento em títulos públicos do governo brasileiro, no qual é possível adquirir títulos com diferentes prazos e taxas de juros. Esses títulos são considerados investimentos de baixo risco, pois são emitidos pelo governo, considerado uma instituição sólida e confiável.

Então, o investidor pode comprar e vender esses títulos pela internet, por meio de uma corretora ou diretamente pelo site do Tesouro Direto. Assim, os investimentos em Tesouro Direto são uma opção acessível e popular para quem deseja investir no mercado financeiro.

Ainda mais, além da facilidade de acesso, os investimentos em Tesouro Direto também apresentam outras vantagens, como a diversificação de portfólio, a possibilidade de investir com valores baixos e a liquidez diária dos títulos, o que significa que é possível resgatar o dinheiro investido a qualquer momento.

Vale ressaltar que a rentabilidade dos títulos varia de acordo com o prazo e as taxas de juros do mercado, o que pode impactar nos ganhos do investidor. Por isso, é importante estar atento às características de cada título antes de investir e buscar orientação de um profissional especializado, se necessário.

Os tipos de investimento em tesouro

Ademais, os tipos de investimentos em Tesouro Direto são determinados pelos títulos públicos disponíveis para compra. Assim, existem quatro tipos de títulos públicos negociados no Tesouro Direto:

- Tesouro Selic: é um título pós-fixado que acompanha a taxa básica de juros (Selic) da economia, indicada pelo Banco Central. É considerado o título mais conservador do Tesouro Direto, pois tem menor volatilidade.

- Tesouro IPCA: é um título híbrido que combina uma taxa de juros pré-fixada com a variação da inflação (IPCA). É indicado para investidores que desejam proteger seu dinheiro da inflação e obter ganhos reais.

- Tesouro Prefixado: é um título pré-fixado, no qual o investidor sabe exatamente quanto irá receber na data de vencimento. É indicado para investidores que desejam saber antecipadamente o rendimento do investimento.

- Tesouro Prefixado com Juros Semestrais: é um título pré-fixado que paga juros semestralmente ao investidor. É indicado para quem deseja ter uma renda complementar a cada seis meses.

Portanto, cada um desses títulos possui características próprias, que podem se adequar melhor aos objetivos e perfil de risco do investidor.

Não é só isso…

Além disso, vale ressaltar que os investimentos em Tesouro Direto também são sujeitos à cobrança de impostos, como o Imposto de Renda (IR).

A alíquota varia de acordo com o prazo do título e o tempo em que o dinheiro permanece investido, seguindo a tabela regressiva do IR. Além disso, as corretoras que intermediam as transações de compra e venda dos títulos também podem cobrar taxas de administração e custódia, por isso é importante estar atento aos custos envolvidos no investimento.

Apesar disso, os investimentos em Tesouro Direto são uma opção acessível e segura para quem deseja investir no mercado financeiro, principalmente para investidores iniciantes.

É possível, então, investir a partir de R$ 30,00 e gerenciar seus investimentos pela internet, de forma prática e segura. No entanto, é importante lembrar que todo investimento envolve riscos e é fundamental que o investidor busque informações e orientações para tomar decisões conscientes e bem informadas.

Qual melhor tesouro direto para investir em 2024: Tesouro Renda+

No dia 30 de Janeiro de 2024, um novo título se tornou disponível no Tesouro Direto, o Tesouro Renda+. Assim, o objetivo desse título é facilitar o planejamento da aposentadoria, visando entregar segurança, estabilidade e conforto, sendo uma opção de complementar a previdência para os investidores.

Isso porque o máximo que a aposentadoria pública pelo INSS paga é cerca de R$7 mil. Sendo assim, quem quer comprar o Tesouro Renda+ deve escolher uma data para se aposentar, e então garante um salário complementar por 20 anos.

Dessa forma, esse título tem foco a longo prazo, bem como é atrelado ao IPCA, mantendo o poder de compra do investidor ao longo dos anos. Ainda mais, esse título foi criado com base em um estudo sobre previdências complementares que menciona o Brasil como um país com potencial para criar uma “SUPER” dessa.

Veja abaixo quais são esses princípios SUPER

- Simples: qualquer pessoa pode decidir quando quer comprar.

- Universal: qualquer pessoa física pode ter.

- Portável: o comprador pode mudar de cidade, trabalho, etc, e continuará com seu título.

- Eficiente: baixo custo comparado com outros produtos e taxas de retorno competitivas.

- Regulado: o título é seguro, regulado e com gerenciamento de risco.

Benefícios do Tesouro Renda+

Além do princípio SUPER que o Tesouro Renda+ carrega, veja agora quais são os benefícios desse título, apresentados pelo Tesouro Direto.

- Liquidez: possuem carência de 60 dias e, após esse tempo, pode vender ao preço de mercado.

- Variedade: existem 8 títulos diferentes do Tesouro Renda+, dando poder de escolha ao investidor.

- Renda Extra Futura: investimento a longo prazo para quem pensa no futuro.

- Custo zero: quem levar esse investimento até o vencimento não precisará pagar a taxa de custódia nos pagamentos mensais futuros.

- Acessível: com cerca de R$30, já é possível começar a investir.

- Proteção contra inflação: todo mês o dinheiro que a pessoa receber será corrigido pela inflação, garantindo poder de compra.

- Rentabilidade: além de garantir o dinheiro acima da inflação, tem uma taxa de juros real fixa.

- Fácil de investir: é possível fazer uma simulação do investimento com a calculadora do Tesouro Renda+, sabendo quanto tempo pode levar para atingir sua meta no futuro.

- Outra taxa de custódia: Não é preciso pagar taxas semestrais. O investidor só pagará tarifas se vender antes da data de resgate ou se receber mais do que seis salários mínimos após a aposentadoria.

- Valor diminui com o tempo: a taxa de custódia do Tesouro Renda Mais fica menor do que os demais títulos de Tesouro Direto com o passar do tempo.

Diferença do Tesouro Renda + e do Tesouro Direto

Então, a primeira diferença é que no Tesouro Renda+, o investidor não recebe o valor total no vencimento, e sim nos 20 anos de pagamentos durante os meses.

Além disso, o Tesouro Renda+ tem isenção na taxa de custódia para aqueles que continuarem com o investimento até a data de vencimento. Dessa forma, entram as taxas de resgate ao ano, para quem quiser tirar antes da hora, ou então a para aqueles que receberão mais que 6 salários mínimos.

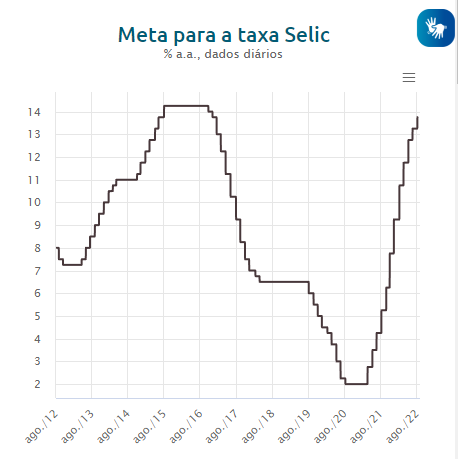

A Renda Fixa e a Selic – melhor tesouro direto 2024

Antes de tudo, quando estamos falando de momento, estamos falando do comportamento atual da economia. Assim, somente isso deixa bem claro que as variações acontecem.

Desse modo, antes de entrar na Renda Fixa, é importante compreender o movimento dos “momentos” da economia nos últimos anos. No entanto, para a nossa sorte, quando estamos falando de Renda fixa x Renda variável, existe uma ótima e clara explicação que expõe as principais movimentações dos investidores, a taxa Selic.

Afinal, os títulos de renda fixa, precisam ser pré-fixados com antecedência não é mesmo? Se não, não seriam de renda fixa. Desse modo, a “régua” geral dos títulos de renda-fixa, é a taxa Selic.

Assim, a taxa Selic, resumidamente, é a taxa básica de juros da economia. Ou seja, é a taxa de referência para os principais modelos de financiamento e rentabilidade da economia brasileira.

A Selic é o principal mecanismo para apontar a vencedora da disputa de Renda Variável x Renda Fixa. Afinal, a maior parte dos títulos de renda fixa, são pré-fixados nesta taxa (além de outros mecanismos de proteção, como a inflação).

Dessa forma, uma alta da Selic indica que a economia precisa de correção. E se o mercado está arisco, nada melhor do que se refugiar na renda fixa.

Tipos de investimentos – Qual melhor Tesouro Direto para investir

O mundo dos investimentos é vasto e cheio de oportunidades. Mas, como em qualquer jornada, é fundamental saber por onde começar e em qual direção seguir.

Então, seja qual for o seu perfil de investidor, sempre busque aprender mais e, se possível, contar com a ajuda de profissionais. O céu é o limite para quem investe com conhecimento e estratégia!

Investir deixou de ser uma coisa super complicada, que poucas pessoas faziam. Atualmente, com as informações certas, você pode investir em diferentes setores.

Além disso, muitos bancos digitais possuem abas somente para investimentos. Na MyCap Investimentos, é possível encontrar diversos tipos de investimentos. No entanto, entender seus custos é importante. Por isso, consulte sempre as taxas e tarifas de cada corretora.

Renda Fixa: A Estabilidade em Forma de Investimento

A renda fixa é o ponto de partida para muitos investidores e não é à toa. Ela é vista como o porto seguro do mundo dos investimentos.

- Tesouro Direto: Em primeiro lugar, imagine poder emprestar dinheiro para o governo e receber juros por isso. Então, é assim que funciona o Tesouro Direto. É um investimento de baixo risco.

- CDB: Você empresta dinheiro para o banco e ele te paga juros por isso. Simples, não é? Os CDBs podem ser vinculados à taxa DI.

- LCI e LCA: Ambos são parecidos com o CDB, mas têm um diferencial: são isentos de Imposto de Renda para pessoas físicas. O LCI é ligado ao setor imobiliário e o LCA ao agronegócio.

- CRI e CRA: Aqui você pode investir no setor imobiliário ou agronegócio. Com os CRIs e CRAs você não precisa ter uma grande empresa ou fazenda.

Renda Variável: A Emoção do Mercado em Alta

Para quem gosta de emoção e aceita correr mais riscos em busca de maiores retornos, a renda variável é o playground financeiro. A MyCap Investimentos atua em diversas áreas.

- Ações: Quer ser sócio de grandes empresas como Petrobras, Ambev ou Vale? Comprando ações, você pode. Mas lembre: as ações sobem e descem. De acordo com o desempenho da empresa e do mercado, tudo pode mudar.

- Fundos de Investimento: Vários investidores juntam seus recursos e um gestor profissional decide onde aplicar. Há fundos para todos os gostos: renda fixa, ações, imóveis e muito mais.

- Fundos Imobiliários: Seu sonho é viver de aluguel, mas sem a dor de cabeça de ser um locador? Os fundos imobiliários permitem isso, investindo em imóveis e distribuindo os rendimentos entre os cotistas.

- ETFs: Quer diversificar seus investimentos, mas não sabe por onde começar? Os ETFs replicam índices do mercado, como o Ibovespa, permitindo uma diversificação instantânea.

- BDRs: Sonha em investir em gigantes como Apple, Google ou Amazon? Os BDRs te dão essa chance sem sair da bolsa brasileira.

- Mercado Futuro: Quer apostar no preço futuro do dólar, do café ou do boi gordo? O mercado futuro é o lugar. Mas atenção: ele é complexo e volátil.

O Risco em pauta

Primeiramente, precisamos falar sobre as movimentações que explicam o aumento dos juros no Brasil, e esta movimentação se inicia na economia global.

As principais especulações sempre contavam com os nomes da Rússia, Ucrânia e Estados Unidos. Com o risco das operações para a economia destes países, investidores rapidamente se refugiram em países emergentes. Como investidor, entender o movimento não é complicado, afinal, quem gosta de perder dinheiro?

A aversão ao risco é um comportamento comum no mercado, e dita uma série de tendências.

A resposta desse fluxo de investidores a novos setores criou uma nova etapa para os investimentos, principalmente em países produtores de elementos essenciais e cíclicos, como commodities.

O aumento da demanda dos investidores por investimentos cíclicos, e a quebra dos ciclos produtivos na Europa graças a sanções trouxeram um rápido aumento de preços em commodities.

Ou seja, em outras palavras, forçou o aumento da inflação. Que veio batendo recordes de alta em locais famosos pelo controle econômico, como a zona do Euro e na Economia dos Estados Unidos, que saíram das taxas “zero” nos últimos dias.

A medida de controle

Para os que já estão familiarizados com política econômica, o aumento dos juros era obvio. Afinal, o aumento da Selic é a mais básica ferramenta de controle de inflação.

Considerando que, um juro mais alto onera o consumo e os investimentos, o que retira a circulação de produtos e serviços “cortando pela raiz” os problemas inflacionários. O mercado americano corrige este movimento, com o recente aumento dos seus juros. E se a principal economia mundial puxou a fila, o Brasil não ficaria de fora.

A alta dos juros não é uma boa notícia para o mercado em geral. Afinal, conforme dito, altas taxas deixam o capital mais oneroso. As empresas seguram mais seus investimentos e, por consequência, não devem apresentar grandes disparadas operacionais.

No entanto, o mercado também precifica uma alta nos juros como uma resposta de que “o avião ainda possuiu um piloto”.

O otimismo gerado pelo indício que o cenário inflacionário está sendo corretamente combatido também leva investidores às compras. Um bom exemplo disso são as recentes altas da bolsa brasileira, que alia este sentimento com a temporada de resultados operacionais para “inflar” as compras das empresas que os investidores estão considerando como as mais baratas do mercado.

De olho na renda fixa

A Retrospectiva de 2024 da economia começa com um olhar da inflação gerada por medidas preventivas para a pandemia Covid começou a explodir ao redor do planeta. Para piorar a situação, uma crise de energia estourou juntamente com o conflito entre Rússia e Ucrânia na Europa, players significantes nos segmentos energéticos, fomentando ainda mais as raízes da inflação global.

A crise de produção e o medo da escassez aumentou os preços de algumas commodities, inflando diretamente toda a escala de produção global. Um baita jeito de começar o ano não é mesmo?

Para corrigir as movimentações, os bancos centrais se viram obrigados a adotarem uma política ainda mais restritiva de juros. O Banco Central Europeu saiu das taxas negativas, e o FED, o banco central americano, também adotou a maior taxa de juros das últimas décadas.

Já pelo lado dos investidores mais conservadores, uma taxa de juros alta traz um brilho para a renda fixa, e muitos investidores mais conservadores devem voltar para os confiáveis títulos do tesouro em breve.

De olho na rentabilidade

A rentabilidade dos investimentos em Tesouro Direto varia de acordo com o título adquirido e as condições de mercado.

Em geral, os títulos do Tesouro Direto têm como referência de rentabilidade a taxa Selic (no caso do Tesouro Selic) ou a inflação medida pelo IPCA (no caso do Tesouro IPCA), além de uma taxa de juros pré-fixada (no caso do Tesouro Prefixado).

Quando a taxa Selic sobe, os títulos públicos se tornam mais atrativos, pois oferecem uma remuneração mais elevada. Nesse cenário, a rentabilidade dos títulos do Tesouro Direto tende a aumentar, o que pode atrair mais investidores.

Por outro lado, quando a taxa Selic cai, a rentabilidade dos títulos tende a ser menor, o que pode fazer com que os investidores busquem outras opções de investimento com maior rentabilidade.

Vale ressaltar que o Tesouro Direto é considerado um investimento de baixo risco, uma vez que os títulos públicos são emitidos pelo governo, que é considerado uma instituição sólida e confiável. No entanto, como todo investimento, os títulos públicos também apresentam riscos, como a possibilidade de variação das taxas de juros e da inflação, que podem afetar a rentabilidade dos títulos.

Por isso, é importante estar atento às condições de mercado e buscar orientação de um profissional especializado, se necessário, para tomar decisões conscientes e bem informadas sobre os investimentos em Tesouro Direto.

Quando devo priorizar investimentos em renda-fixa ao invés de renda variável?

A escolha entre investimentos em renda-fixa e renda variável depende do perfil de risco do investidor, de seus objetivos financeiros e do cenário econômico atual. A renda-fixa é caracterizada por investimentos que oferecem uma remuneração fixa ou pré-determinada, como títulos públicos, CDBs, LCIs e LCAs.

Já a renda variável é composta por ativos cuja rentabilidade oscila de acordo com o desempenho do mercado, como ações, fundos imobiliários e criptomoedas.

Conheça outros tipos de Investimentos em Renda FIxa

Em geral, os investimentos em renda-fixa são indicados para investidores mais conservadores, que desejam proteger seu patrimônio da inflação e obter uma rentabilidade previsível.

Em momentos de incerteza econômica, como durante crises financeiras, é comum que os investidores se sintam mais seguros em investir em renda-fixa, pois esses investimentos são considerados menos arriscados e oferecem uma maior previsibilidade de retorno.

Por outro lado…

Entretanto, em momentos de aquecimento econômico e baixas taxas de juros, os investidores tendem a buscar investimentos mais rentáveis, como os da renda variável.

Isso ocorre porque em períodos de juros baixos, a rentabilidade dos investimentos em renda-fixa tende a ser menor, o que pode afetar a atratividade desses investimentos. Nesse cenário, os investidores podem optar por investir em ações ou fundos imobiliários, por exemplo, que podem oferecer uma maior rentabilidade em um cenário de crescimento econômico.

Porém, é importante lembrar que a renda variável apresenta um risco maior em relação à renda-fixa, pois os investimentos podem sofrer oscilações e perdas no curto prazo. Além disso, movimentos bruscos no mercado, como a queda nas bolsas de valores, podem afetar significativamente o valor dos ativos de renda variável.

Por isso, é importante que o investidor avalie cuidadosamente o cenário econômico e suas próprias necessidades e objetivos financeiros antes de decidir entre investimentos em renda-fixa ou renda variável. Em momentos de incerteza e volatilidade, como durante crises econômicas ou períodos de instabilidade política, é recomendado que o investidor dê mais peso a investimentos em renda-fixa.

Já em períodos de crescimento econômico e baixas taxas de juros, os investimentos em renda variável podem ser uma opção mais atrativa para quem busca maiores retornos financeiros.

Qual melhor Tesouro Direto para investir em 2024

Considerando a taxa Selic anual de 13,75% e a taxa IPCA de 5,78%, os títulos de Tesouro Direto mais rentáveis são os indexados à inflação, que oferecem uma rentabilidade real, ou seja, acima da inflação. Os títulos prefixados e pós-fixados também podem ser rentáveis, mas sua rentabilidade dependerá do comportamento da inflação e da taxa Selic no período de investimento.

A seguir, segue o ranking dos títulos mais rentáveis do Tesouro Direto com base na Selic de 13,75% e IPCA de 5,78%:

- O Tesouro IPCA+ com Juros Semestrais 2050: este título é indexado ao IPCA e oferece uma rentabilidade fixa acima da inflação, mais uma taxa de juros pré-definida no momento da compra.

- Tesouro IPCA+ 2035: este título é indexado ao IPCA e oferece uma rentabilidade fixa acima da inflação até o vencimento.

- O Tesouro IPCA+ 2026: este título é indexado ao IPCA e oferece uma rentabilidade fixa acima da inflação até o vencimento.

- Tesouro Prefixado 2026: este título oferece uma taxa de juros fixa pré-definida no momento da compra, que é mantida até o vencimento.

- O Tesouro Prefixado com Juros Semestrais 2029: este título oferece uma taxa de juros fixa pré-definida no momento da compra, mais pagamentos semestrais de juros.

Importante lembrar que a rentabilidade dos títulos de Tesouro Direto pode variar ao longo do tempo e que investimentos em renda fixa apresentam riscos, como o risco de mercado e o risco de crédito.

É fundamental avaliar cuidadosamente as opções de investimento e buscar informações junto a profissionais especializados para tomar decisões mais conscientes e alinhadas aos objetivos pessoais e financeiros.

Qual melhor Tesouro Direto para investir em 2024: Relação completa

| Título | Rentabilidade anual | Investimento mínimo | Preço Unitário | Vencimento |

|---|---|---|---|---|

| TESOURO PREFIXADO 2026 | 13,00% | R$ 35,16 | R$ 703,20 | 01/01/2026 |

| TESOURO PREFIXADO 2029 | 13,50% | R$ 33,34 | R$ 476,30 | 01/01/2029 |

| TESOURO PREFIXADO com juros semestrais 2033 | 13,51% | R$ 33,28 | R$ 832,20 | 01/01/2033 |

| TESOURO SELIC 2026 | SELIC + 0,0972% | R$ 127,85 | R$ 12.785,16 | 01/03/2026 |

| TESOURO SELIC 2029 | SELIC + 0,1772% | R$ 126,87 | R$ 12.687,06 | 01/03/2029 |

| TESOURO IPCA+ 2029 | IPCA + 6,21% | R$ 55,40 | R$ 2.770,46 | 15/05/2029 |

| TESOURO IPCA+ 2035 | IPCA + 6,40% | R$ 37,80 | R$ 1.890,18 | 15/05/2035 |

| TESOURO IPCA+ 2045 | IPCA + 6,47% | R$ 30,10 | R$ 1.003,46 | 15/05/2045 |

| TESOURO IPCA+com juros semestrais 2055 | IPCA + 6,41% | R$ 38,80 | R$ 3.880,21 | 15/05/2055 |

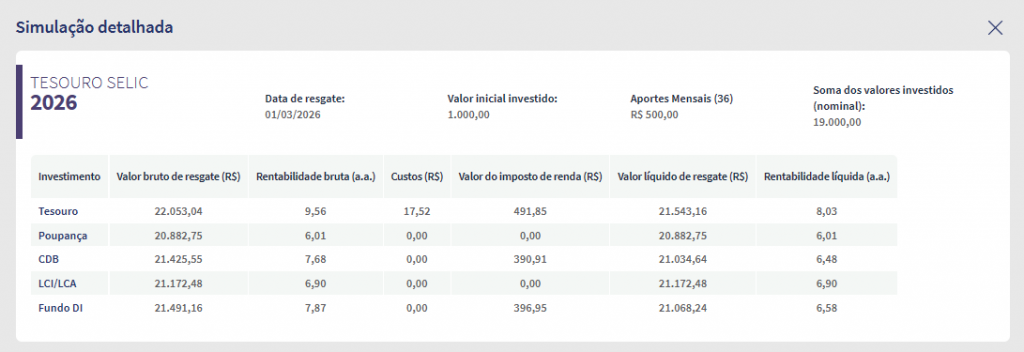

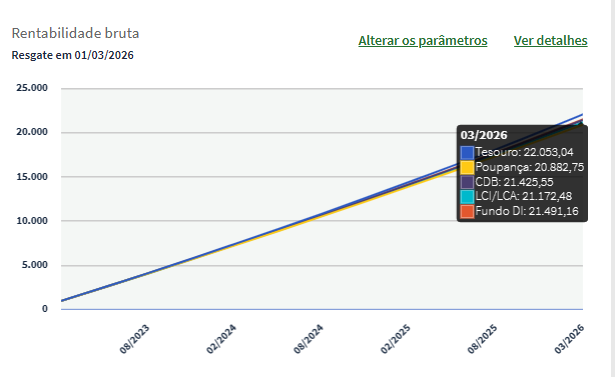

Simule a sua rentabilidade

Por fim, um grande diferencial dos investimentos em tesouro direto é a possibilidade de saber o retorno final de seu investimento antes mesmo do primeiro aporte através da plataforma de simulação no próprio site do tesouro.

Com ele, se torna possível oferecer dados como o valor pretendido do investimento inicial, e até mesmo simular o número de aportes durante o período de investimento.

Confira um exemplo abaixo utilizando como base o tesouro Selic com vencimento em 2026: No exemplo abaixo, confira o retorno final de um investimento inicial de R$ 1000 e aportes mensais de R$ 500 até o prazo de resgate:

A ferramenta também indica a rentabilidade do investimento em comparação com outros tipos de investimentos em renda-fixa, como a Poupança, o CDB e outros:

Para conferir a ferramenta, basta clicar aqui.

Como comprar títulos do Melhor Tesouro Direto 2024

Agora que você sabe qual o melhor tesouro direto para investir em 2024 hoje, entenda como fazer a compra de um título.

- Primeiramente, você deve ter um CPF e uma conta corrente em qualquer instituição que participe do programa.

- Após isso, você deve se cadastrar em um dos Agentes de Custódia que esteja habilitado.

- Depois do cadastro, receberá uma senha provisória no e-mail para acessar o Tesouro Direto. Essa senha deve ser mudada após o primeiro login.

- Assim, tem 3 formas para comprar os títulos: direto no site do Tesouro Direto, por meio de um Agente de Custódia ou direto no site do Agente de Custódia.

- Depois de fazer a compra, veja a data de vencimento, ou seja, quando o investidor vai receber o dinheiro de volta.

No mais, o pagamento é feito um dia após a compra e o investidor pode comprar um centésimo (0,01) de um título desde que não custe menos de R$ 30,00. Então o limite mínimo de compra por investidor é R$ 30,00 e o máximo é de R$ 1 milhão por mês.

Dessa forma, até o fim do ano passado, o programa já contava com mais de dois milhões de investidores ativos e em outubro de 2024, alcançou pela primeira vez R$ 100 bilhões de estoque.

Tesouro Direto x Poupança

Por fim, eis uma dúvida que pode surgir entre a maioria das pessoas: é melhor investir no Tesouro Direto ou na poupança?

Então, veja abaixo as principais diferenças entre ambos e saiba qual seria a melhor opção para você.

Tesouro Direto

- Garantia do governo

- Liquidez diária

- Dinheiro de acordo com o valor de mercado do dia

- Depende do título

- Maior rendimento

Poupança

- Garantia do FGC

- Liquidez imediata

- Dinheiro na conta

- Depende do Selic

- Menor rendimento

Qual melhor Tesouro Direto para investir em 2024hoje

Outra diferença é que a poupança tem isenção de Imposto de Renda, IOF e outras taxas de Pessoa Física. Já o Tesouro Direto tem algumas taxas, mas ainda assim o rendimento tende a ser maior que o da poupança.

Agora, sobre a liquidez do Tesouro Direto, há uma “pegadinha” a ser citada. Quando o Tesouro Nacional compra um título do investidor, ele paga o valor de mercado do dia, e não o valor do acordo. Ou seja, se você comprou um título prefixado com taxa de 8% ao ano, mas precisou retirar antes, se a taxa dele naquele dia era de 7%, você vai receber menos.

Contudo, vale citar que ambos os investimentos são bem acessíveis, pois a aplicação mínima é bem pequena. Na poupança, pode ser qualquer valor, e no Tesouro Direto, como já citado, o mínimo é de R$30.

Prós e contras – Poupança

Vamos citar agora os prós e contras desses dois tipos de investimento. Primeiramente, vamos começar pela Poupança.

Prós

- É segura, pois conta com a proteção do Fundo Garantidor de Créditos. Esse fundo preserva até R$250 mil por CPF por instituição financeira, sem ultrapassar o limite de até R$1 milhão em quatro anos.

- Procedimento simples e rápido, pois basta ter uma conta no banco.

- Boa isenção de tributos, já que não reduz os ganhos em real.

Contras

- Rentabilidade bem baixa ao comparar com outros tipos de investimentos. Para reunir bastante dinheiro, deve esperar por um bom tempo.

- Toma danos da inflação, o que pode fazer o ganho em real ser negativo.

Prós e contras – Tesouro Direto

Diante dos prós e contras da poupança, veja agora os referentes ao Tesouro Direto

Prós

- É seguro, pois tem garantia do Governo Federal.

- Não tem a maior rentabilidade entre os investimentos de renda fixa, mas pode render o dobro do que a poupança.

- Caso invista em título IPCA+, pode se proteger da inflação, pois o título rende acima dessa faixa.

Contras

- Perda do lucro por conta da incidência de Imposto de Renda (incide apenas no lucro)

- Pegadinha da liquidez, pois o valor pode alterar caso o dinheiro seja retirado antes.

Enfim, agora que você entende bem sobre o Tesouro Direto e suas diferenças diante de um dos investimentos mais comuns que é a poupança, já está preparado para escolher o melhor Tesouro Direto para investir em 2024.

Assim, sabemos que é uma boa opção para aqueles investidores com o perfil mais conservador, os quais ainda não querem mexer com a renda variável e permanecer em uma zona de maior conforto. As rendas fixas cobrem muito bem esse papel, e esses títulos que hoje apresentamos podem ser muito importantes para seu dinheiro a longo prazo.

Ainda, apresentamos o Tesouro Renda+, que pode ser a chave para um complemento de renda para aqueles que querem se aposentar com mais segurança financeira, pois complementar a aposentadoria traz diversos benefícios ao investidor, como o bem estar familiar, segurança financeira, como também o fortalecimento da educação financeira e diversificação de planejamento com outros investimentos.

Melhores Investimentos em 2024: Montando sua Estratégia para 2024

Para ter sucesso nos investimentos em 2024, é essencial criar uma estratégia de investimento bem pensada. Isso começa com a compreensão de que investir não é apenas comprar ações esperando que elas valorizem. O segredo para crescer seu dinheiro é diversificar seus investimentos, entender os riscos e ter metas claras.

Uma boa carteira de investimentos deve refletir o quanto de risco você está disposto a correr, mas também seus objetivos futuros e como você lida com mudanças no mercado.

Definir suas metas financeiras é um passo importante. Isso pode incluir criar um fundo de emergência, guardar dinheiro para a aposentadoria ou juntar uma quantia para comprar uma casa. Saber o que você quer alcançar ajuda a escolher os melhores investimentos para seu caso. Já que também é importante entender seu perfil de risco para saber quais ativos escolher, buscando o equilíbrio certo entre risco e retorno.

Diversificar seus investimentos é crucial. Colocar seu dinheiro em diferentes tipos de ativos pode diminuir os riscos e ajudar a manter seus retornos mais consistentes ao longo do tempo. Ficar de olho nos custos dos investimentos também é vital, já que taxas como as de corretagem e administração podem reduzir seus ganhos.

Por fim, é importante revisar seus investimentos regularmente para garantir que eles continuem alinhados com seus objetivos, especialmente à medida que suas metas ou o mercado mudarem.

Introdução aos Investimentos em 2024

O cenário econômico para 2024 sugere uma era de mudanças significativas, com os investidores focando em oportunidades diversas para maximizar retornos. Com a expectativa de cortes nos juros tanto no Brasil quanto no cenário internacional, surge um ambiente favorável para a diversificação dos portfólios.

Especialistas na área destacam que a atenção deve se voltar para quando os juros podem cair, a dinâmica da inflação e os efeitos desses fatores nos investimentos.

Breve visão geral do cenário econômico

No Brasil, apesar de uma leve desaceleração econômica, a resiliência da atividade econômica traz um cenário otimista. O Banco Central já começou a reduzir a taxa Selic. Essa situação favorável no país, junto com menor risco no cenário internacional, torna a recomendação de investimentos em ações e renda fixa pré-fixada uma escolha atraente. As taxas têm mostrado uma forte compressão.

Nos Estados Unidos e na Europa, a queda da inflação e a expectativa de estímulo econômico na China indicam um bom desempenho das bolsas de mercados emergentes. Isso sugere que investir em títulos de grau de investimento nos EUA e nas bolsas de mercados emergentes pode ser uma estratégia relevante para o próximo ano.

Deseja saber mais? Clique Aqui.

Veja Também: Melhores Investimentos para Iniciantes

Pronto para começar a investir? Ótimo! Vamos mostrar quais são os melhores investimentos para quem está começando neste ano de 2024. Temos duas categorias principais: Renda Fixa e Renda Variável. Porque ambas têm seus benefícios e coisas para aprender. Então, vamos entender melhor cada uma.

A Renda Fixa, como o nome sugere, é um tipo de investimento onde se sabe quanto e quando receberá. Imagine que é como um combinado: você dá dinheiro para o banco, e ele te devolve depois com um pouco a mais. Exemplos desses são Tesouro Direto, CDB, LCI e LCA. São opções mais seguras e, portanto, boas para quem está começando.

Já a Renda Variável é um pouco mais imprevisível. Então, é como um jogo: às vezes, você pode ganhar bastante, mas outras vezes pode perder. Então, exemplos são ações de empresas e fundos de investimento em ações. Mas não se preocupe, não é um jogo de sorte, e sim de conhecimento.

Agora, você já sabe um pouco mais sobre como começar a investir. Mas, lembre-se: entender bem sobre o assunto é o primeiro passo para ter sucesso! Deseja mais informações? Acesse o nosso Guia Completo Aqui!

Algumas ótimas opções para começar

Se você é novo no mundo dos investimentos, está no lugar certo! Assim, existem várias opções de investimentos para você que está começando agora. Portanto, vamos entender um pouco sobre cada uma delas, com palavras simples.

Tipos de investimentos

- Poupança: A poupança é o jeito mais conhecido de guardar dinheiro. Quando você coloca dinheiro na poupança, ele rende um pouquinho todo mês. É bem seguro, mas não rende muito.

- Tesouro Direto: No Tesouro Direto, você empresta dinheiro para o governo. Então, depois de um tempo, o governo te devolve esse dinheiro com um extra. É como a poupança, mas pode render mais.

- CDB: CDB é como o Tesouro Direto, mas você empresta dinheiro para o banco. Depois de um tempo, o banco te devolve esse dinheiro com um extra.

- LCI e LCA: A LCI e a LCA também são como o CDB. Mas o dinheiro que você empresta vai para coisas de imóveis (LCI) ou para coisas de fazendas e agricultura (LCA).

- Fundos Imobiliários: Quando você investe em Fundos Imobiliários, você está comprando um pedacinho de vários imóveis. Depois, você recebe uma parte do dinheiro que esses imóveis geram.

- Ações: As ações são pedacinhos de empresas. Quando você compra uma ação, você está comprando um pedacinho de uma empresa. Se a empresa vai bem, você ganha dinheiro. Mas se a empresa vai mal, você pode perder dinheiro.

- ETFs: ETFs são como cestas cheias de coisas diferentes. Dentro da cesta podem ter ações, imóveis, moedas de outros países, e muito mais. É um jeito fácil de investir em várias coisas ao mesmo tempo.

Começou agora? Evite esses investimentos

Se você está começando a investir, algumas opções podem não ser as melhores para você. São elas:

- Mercado Forex: Forex é um lugar onde as pessoas compram e vendem moedas de diferentes países. Parece legal, certo? Mas é muito arriscado. Você pode perder todo o seu dinheiro.

- Opções Binárias: Opções Binárias são como um jogo. Você aposta se o preço de algo vai subir ou descer. Se você acertar, ganha dinheiro. Se errar, perde. É muito arriscado e não é bom para quem está começando.

- Criptomoedas: As criptomoedas, como o Bitcoin, são moedas digitais. Elas podem valer muito dinheiro, mas o preço delas muda muito rápido. Você pode ganhar muito dinheiro, mas também pode perder tudo.

- Ações de Empresas Desconhecidas: Comprar ações de empresas desconhecidas pode ser perigoso. Se a empresa não for boa, você pode perder todo o seu dinheiro.

- Produtos Complexos: Alguns produtos de investimento são muito complicados. Se você não entender bem, pode acabar perdendo dinheiro. É melhor começar com coisas mais simples.

- Investimentos com Retorno Muito Alto: Se alguém prometer que você vai ganhar muito dinheiro rápido, desconfie. Pode ser um golpe. Lembre-se: se parece bom demais para ser verdade, provavelmente não é verdade.

Investir é como aprender a nadar. Você não começa pulando no fundo da piscina. Começa na parte rasa, onde é mais seguro. Com o tempo, você vai aprendendo e pode ir para partes mais profundas.

O mesmo acontece com os investimentos. Comece com opções mais seguras e vá aprendendo aos poucos. Assim, você tem mais chance de ganhar dinheiro e menos chance de perder.

Você quer começar a investir?

Se você tem vontade de entrar no mundo dos investimentos, está no lugar certo. Muita gente pensa que a bolsa de valores é um bicho de sete cabeças, mas não é bem assim. Já que dá para começar, sim, e sem muita complicação.

O primeiro passo é se informar. E é aí que o Guia do Investidor entra. Porque nós temos muita informação sobre as principais ações da bolsa brasileira. Então, quer saber se uma ação vale a pena? Mas também quer entender o preço dela? Aqui você acha essas respostas.

E tem mais: nós temos uma equipe que só faz isso. Eles ficam de olho no mercado e veem o que está acontecendo. Depois, eles dão dicas e sugestões para ajudar você a escolher onde colocar seu dinheiro.

Então, se a ideia é começar a investir, o melhor é estar bem informado. Mas lembre-se: todo começo tem seus desafios, mas com estudo e atenção, dá para ir longe. Afinal, a bolsa de valores pode ser uma ótima opção, e com as informações certas, você pode fazer boas escolhas.

Se você não sabe por onde começar, pode seguir as 5 dicas que selecionamos para você dar seus primeiros passos na bolsa de valores:

Entendemos que cada investidor tem suas próprias metas e tolerância ao risco. Por isso, oferecemos uma variedade de recomendações que se enquadram em diferentes perfis e objetivos. Seja você um investidor conservador, moderado ou agressivo, já que encontrará em nosso site análises detalhadas e recomendações fundamentadas para auxiliar em suas decisões de investimento.

Além disso, sabemos que o mercado financeiro é dinâmico e as oportunidades podem surgir a qualquer momento. Por isso, atualizamos constantemente nossas recomendações para que você possa aproveitar as melhores oportunidades assim que elas aparecem.

Confira mais recomendações

Portanto, quer encontrar novas oportunidades de ganho? Confira a seleção de análises, mas também, recomendações e indicações preços-alvo para as principais ações e ativos da bolsa de valores brasileira aqui no Guia do Investidor!

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.