Falar em preço-alvo da AZUL53 em 2026 exige um cuidado que não aparecia em análises mais antigas. A companhia, antes AZUL4, passou por Chapter 11 nos Estados Unidos, mudou sua estrutura de capital, passou a negociar sob AZUL53 e já aprovou um grupamento de 150.000 ações para 1.

Por isso, comparar preço-alvo antigo de AZUL4 com a cotação atual sem ajustar essa nova base pode distorcer bastante a leitura.

Em outras palavras, o investidor que quer entender o valor justo da Azul hoje precisa olhar menos para os números históricos da antiga AZUL4 e mais para o que aconteceu com a empresa depois da reestruturação.

A tese mudou. Antes, o foco estava na pressão financeira e no risco de liquidez. Agora, o mercado tenta responder outra pergunta: depois de reduzir dívida e reorganizar a estrutura de capital, a Azul consegue transformar isso em geração de caixa, rentabilidade e previsibilidade?

Panorama da empresa em 2026

A Azul segue sendo uma das principais companhias aéreas do país, com presença forte em rotas domésticas e em mercados regionais em que tem capilaridade relevante. O que mudou de forma decisiva em 2025 e 2026 foi o balanço.

Ao sair do Chapter 11, a empresa informou uma redução de aproximadamente US$ 2,5 bilhões em dívida e obrigações de leasing, além de reforço de capital com novos investimentos em equity e emissão de notas de saída.

Essa virada ajudou a recolocar a Azul em outro patamar financeiro. A Reuters reportou que a empresa saiu do Chapter 11 com o objetivo de operar com crescimento mais disciplinado, foco em rentabilidade e alavancagem líquida abaixo de 2,5 vezes em bases pós-reestruturação.

Esse detalhe é central, porque por muito tempo a companhia foi analisada sob o peso do endividamento. Em 2026, o mercado passou a observar se a nova Azul consegue sustentar esse perfil mais leve.

Resultados recentes da Azul

Nos números mais recentes divulgados ao mercado, a Azul mostrou um quarto trimestre forte do ponto de vista operacional. No 4T25, a receita líquida ficou em cerca de R$ 5,8 bilhões, alta de 4,6% na comparação anual.

O resultado operacional chegou a R$ 1,42 bilhão, enquanto o EBITDA alcançou R$ 2,14 bilhões, com margem EBITDA de 36,9%, um dos melhores níveis da história recente da companhia.

No acumulado de 2025, a receita somou aproximadamente R$ 21,9 bilhões, com avanço de 12%, e o EBITDA anual ficou em torno de R$ 6,64 bilhões a R$ 6,65 bilhões, também com crescimento de 9,6%.

Notícias Relacionadas

Já o lucro líquido anual ficou perto de R$ 125 milhões, revertendo o prejuízo bilionário de 2024. Isso mostra que, apesar de toda a turbulência societária, a operação da empresa continuou entregando volume, ocupação e rentabilidade.

Ainda assim, o trimestre veio com um ponto de atenção. No 4T25, a Azul registrou prejuízo líquido de R$ 1,657 bilhão, apesar do EBITDA recorde. Isso reforça uma leitura importante: a operação melhorou bastante, mas o resultado final ainda sofre influência relevante de despesas financeiras e dos efeitos contábeis ligados à reestruturação.

Cotação e o que mudou no papel

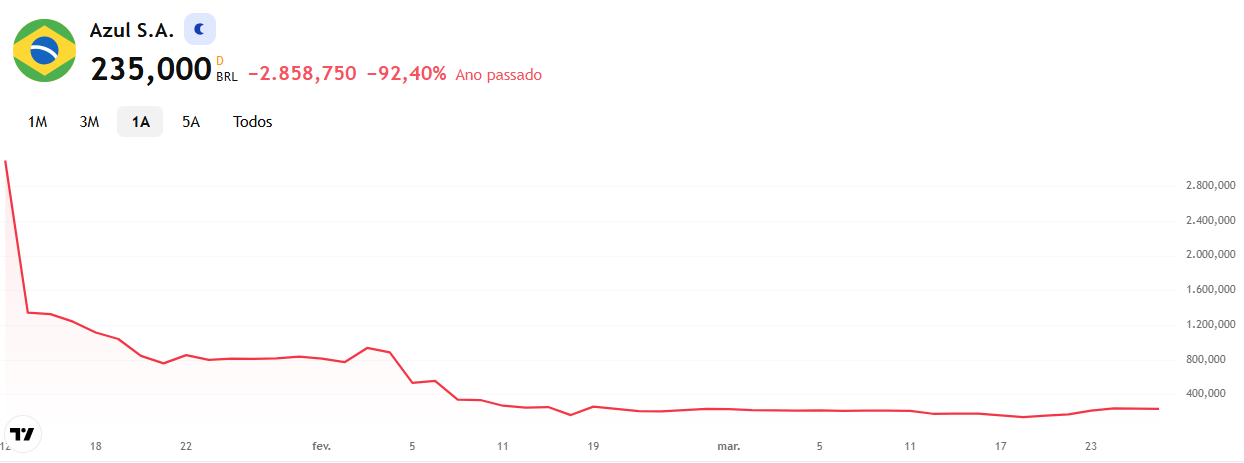

A cotação também precisa ser lida com contexto. Em março de 2026, o papel AZUL53 aparecia negociado perto de R$ 235, após fechamento anterior em R$ 238. O problema é que esse número, sozinho, pode confundir quem está acostumado com a antiga AZUL4, porque a base de negociação mudou bastante ao longo da reestruturação.

A própria companhia já aprovou o grupamento de 150.000 para 1, justamente para reorganizar a negociação e voltar ao ticker AZUL3. Na prática, isso não muda o valor econômico da posição do acionista por si só, mas muda totalmente a leitura visual do preço na tela e torna ainda menos útil comparar preço-alvo velho com cotação nova sem ajuste.

Fonte: Plataforma de mercado GDI. Atualizado em mar/2026.

Tabela de preço-alvo da AZUL53 em 2026

Entre os alvos públicos recentes que aparecem com mais clareza no mercado, estes são os principais:

| Casa / referência | Situação pública mais recente | Preço-alvo público | Observação |

|---|---|---|---|

| Bradesco BBI | Recomendação neutra | R$ 273 | Alvo divulgado em 24/02/2026, já na nova base do papel |

| J.P. Morgan | Recomendação neutra (equal-weight) | R$ 275 | Alvo para dezembro de 2026 |

| Consenso Investing | Consenso neutro | R$ 138,24 | Média pública com faixa ampla de estimativas |

| XP Investimentos | Cobertura sob revisão no Chapter 11 | — | Sem alvo público recente claro encontrado |

| BTG Pactual | Cobertura sob revisão no Chapter 11 | — | Sem alvo público recente claro encontrado |

A tabela acima reúne o que aparece de forma pública e recente nas fontes abertas: o Bradesco BBI elevou a recomendação para neutra com alvo de R$ 273, o J.P. Morgan passou a trabalhar com R$ 275 para dezembro de 2026, o consenso do Investing mostra média de R$ 138,24, e XP e BTG haviam colocado a cobertura em revisão quando a empresa entrou no Chapter 11.

Vale notar um detalhe importante: o consenso aberto do Investing mostra uma faixa muito ampla, com máxima de R$ 275. Isso sugere que a visibilidade ainda é baixa e que os analistas continuam divergindo bastante sobre o ritmo de desalavancagem, rentabilidade e crescimento da companhia após a reestruturação.

Onde acompanhar a tese da Azul daqui para frente

- RI da Azul, especialmente a área de resultados, fatos relevantes e cobertura de analistas.

- Resultados trimestrais, para observar receita, EBITDA, margem, ocupação e geração de caixa.

- Página de cotação do RI, porque ela já reflete a base oficial de negociação do papel.

- Relatórios das casas que seguem cobrindo a empresa, como Bradesco BBI, J.P. Morgan, Itaú BBA, Santander, HSBC, XP e BTG.

Vale a pena investir em Azul em 2026?

A resposta depende bastante do perfil de risco. A Azul entra em 2026 com uma história mais interessante do que tinha há alguns meses. A operação mostrou força, o EBITDA bateu recorde, a receita cresceu e a reestruturação reduziu de forma relevante o peso da dívida e dos arrendamentos. Isso abre espaço para uma tese de recuperação mais crível do que existia durante o auge da crise.

Ao mesmo tempo, continua sendo uma tese de risco elevado. A base acionária mudou muito, o mercado ainda monitora eventos de diluição, a companhia segue sensível a petróleo, câmbio e juros, e o próprio lucro líquido ainda não acompanha com a mesma força a melhora operacional.

Além disso, o fato de os alvos públicos recentes ficarem concentrados em poucas casas já mostra que a cobertura ainda está em fase de reorganização.