A Sabesp (SBSP3) virou uma das ações mais acompanhadas da Bolsa depois da privatização e da forte valorização vista nos últimos meses. A companhia, que atua no setor de saneamento básico, passou a ser analisada pelo mercado com uma nova tese: ganho de eficiência, aumento de investimentos, expansão da base regulatória e potencial de crescimento dentro de um setor essencial.

Para 2026, as casas de análise seguem olhando a ação com atenção, mas o investidor precisa ter cuidado com um detalhe importante: a Sabesp aprovou o desdobramento de ações na proporção de 1 para 5.

Isso significa que muitos preços-alvo divulgados antes do desdobramento aparecem em uma base antiga, como R$ 162, R$ 190 ou R$ 200. Para comparar com a cotação atual, esses valores precisam ser divididos por 5. A negociação ex-desdobramento começou em 29 de abril de 2026.

Panorama da Sabesp

A Sabesp é uma das maiores companhias de saneamento do Brasil e da América Latina. A empresa atua principalmente no estado de São Paulo, com serviços de abastecimento de água, coleta e tratamento de esgoto. Segundo o RI da companhia, a Sabesp atende 375 municípios, com cerca de 29,9 milhões de pessoas abastecidas com água e 27 milhões de pessoas com coleta de esgoto.

O grande ponto de virada para a tese de SBSP3 foi a privatização. Depois desse processo, o mercado passou a enxergar a empresa com uma perspectiva diferente, mais voltada à eficiência operacional, redução de custos, disciplina de capital e aceleração dos investimentos. O setor de saneamento também tem um componente estrutural importante, já que o Brasil ainda precisa avançar muito em universalização de água e esgoto.

Na prática, a Sabesp reúne três características que costumam atrair investidores: previsibilidade de receita, relevância social e potencial de expansão. Ao mesmo tempo, a empresa opera em um setor regulado, o que exige atenção a reajustes tarifários, metas contratuais, investimentos obrigatórios e relação com órgãos públicos.

Resultados recentes da Sabesp

Os resultados mais recentes disponíveis são do 4T25 e do ano de 2025. No release oficial, a companhia informou lucro por ação de R$ 12,37 em 2025, enquanto o lucro por ação ajustado, excluindo efeitos de ativo financeiro, foi de R$ 10,90, contra R$ 6,00 em 2024. A empresa também destacou R$ 4,8 bilhões em investimentos no 4T25 e R$ 15,2 bilhões em investimentos ao longo de 2025, direcionados principalmente às metas de universalização.

Olhando para os números ajustados, a Sabesp mostrou uma combinação positiva de avanço em EBITDA e controle de custos. Segundo análise publicada pelo BB Investimentos, o EBITDA ajustado do 4T25 ficou em cerca de R$ 3,4 bilhões, alta de 13% na comparação anual, com margem EBITDA próxima de 59,6%. No acumulado de 2025, o EBITDA ajustado chegou a R$ 13,2 bilhões, avanço de 16,6% em relação ao ano anterior.

Esse ponto é relevante porque o mercado está olhando menos apenas para o crescimento de receita e mais para a capacidade da Sabesp de entregar eficiência. O avanço de margem mostra que a companhia vem conseguindo melhorar despesas, processos e estrutura operacional. Essa melhora é um dos pilares da tese positiva de várias casas de análise.

Notícias Relacionadas

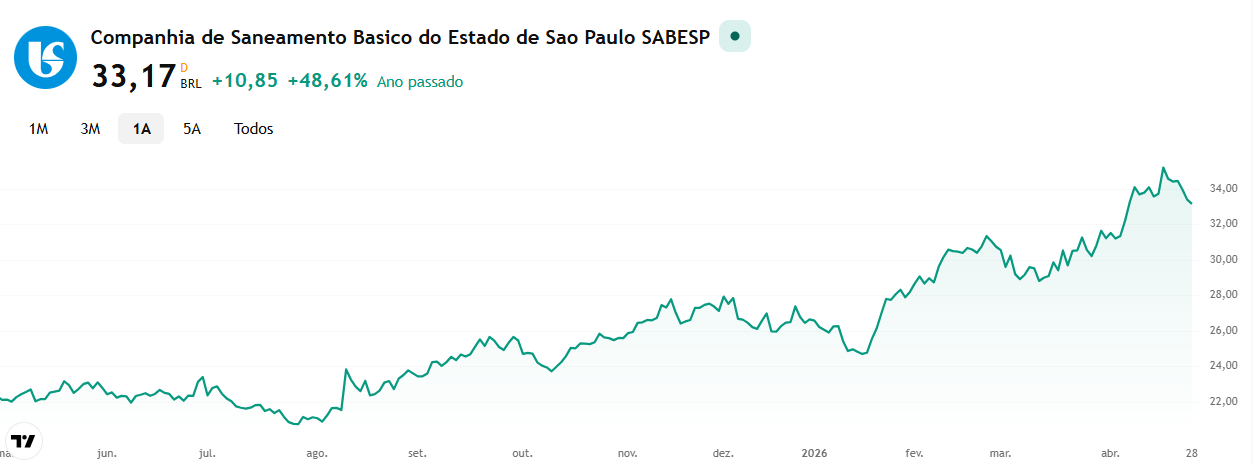

Cotação de SBSP3

A cotação de SBSP3 passou por um ajuste visual importante por causa do desdobramento. Antes do split, a ação era negociada acima de R$ 160. Depois da operação de 1 para 5, a cotação passou para a faixa de aproximadamente R$ 33. Segundo dados do Investing, em 29 de abril de 2026, SBSP3 era negociada perto de R$ 33,30, com mínima intradiária de R$ 33,22 e máxima de R$ 33,89.

Isso não representa perda real de valor para o acionista. O que muda é a quantidade de ações e o preço unitário. Quem tinha 1 ação passou a ter 5 ações, cada uma valendo aproximadamente um quinto do preço anterior. A medida costuma ajudar na liquidez, pois torna o papel mais acessível para investidores pessoa física.

Por isso, ao comparar preço-alvo e cotação, é essencial ajustar a base. Um preço-alvo antigo de R$ 200, por exemplo, equivale a R$ 40 após o desdobramento. Já um preço-alvo de R$ 162,40 equivale a R$ 32,48 na nova base.

Tabela de preço-alvo de SBSP3 para 2026

| Casa / fonte | Recomendação | Preço-alvo divulgado | Preço ajustado pós-split 1:5 | Leitura |

|---|---|---|---|---|

| JPMorgan | Compra / overweight | R$ 200,00 | R$ 40,00 | Visão mais otimista, com Sabesp como uma das preferidas do setor. |

| Jefferies | Compra | R$ 190,00 | R$ 38,00 | Alvo entre os mais altos do consenso de mercado. |

| UBS | Compra | R$ 169,00 | R$ 33,80 | Preço próximo da cotação pós-desdobramento. |

| XP | Compra | R$ 162,40 | R$ 32,48 | Tese positiva baseada em eficiência e capex contratado. |

| Morgan Stanley | Compra / overweight | R$ 162,00 | R$ 32,40 | Visão positiva, mas com upside mais moderado após a alta recente. |

| BTG Pactual | Compra | R$ 155,00 a R$ 156,00 | R$ 31,00 a R$ 31,20 | Compra, com potencial mais limitado na nova base. |

| Itaú BBA | Outperform | R$ 154,50 | R$ 30,90 | Recomendação positiva, mas abaixo da cotação recente ajustada. |

| Safra | Neutra | R$ 146,00 | R$ 29,20 | Visão mais cautelosa após valorização forte do papel. |

| Citi | Compra | R$ 145,00 | R$ 29,00 | Alvo abaixo dos mais otimistas, mas com recomendação positiva. |

| BB-BI | Venda | R$ 122,50 | R$ 24,50 | Uma das leituras mais conservadoras para SBSP3. |

| Genial | Compra | R$ 120,00 | R$ 24,00 | Relatório mais antigo, anterior à forte reprecificação recente. |

O consenso reunido pelo Investing mostra preço-alvo médio de R$ 162,15 na base antiga, com máxima de R$ 200 e mínima de cerca de R$ 118,81. Ajustando pelo desdobramento, isso equivale a uma média próxima de R$ 32,43, máxima de R$ 40 e mínima próxima de R$ 23,76.

Pontos que sustentam a tese positiva de SBSP3

- Eficiência pós-privatização: a Sabesp vem mostrando melhora de margem, redução de despesas e maior foco em produtividade.

- Capex elevado: no Investor Day 2026, a companhia elevou a projeção de investimentos para R$ 84 bilhões entre 2026 e 2030, com estimativa de R$ 20 bilhões apenas em 2026.

- Universalização do saneamento: a expansão de rede de água e esgoto pode ampliar a base de ativos regulatórios da empresa.

- Setor resiliente: saneamento é um serviço essencial, o que dá previsibilidade maior em comparação com setores mais cíclicos.

- Maior liquidez após o split: com a ação mais barata em preço unitário, o papel pode atrair mais investidores pessoa física.

Riscos que o investidor precisa acompanhar

- Regulação tarifária: mudanças em regras, reajustes ou revisões podem afetar a rentabilidade.

- Execução dos investimentos: o plano de capex é ambicioso e exige disciplina operacional.

- Endividamento: investimentos elevados podem pressionar alavancagem no curto e médio prazo.

- Risco hidrológico: disponibilidade de água e reservatórios seguem como pontos sensíveis para o setor.

- Valuation: depois da forte alta, parte do otimismo pode já estar refletida no preço da ação.

- Diferença entre casas de análise: há alvos muito otimistas e outros bem mais conservadores, o que mostra que o mercado ainda debate o tamanho do upside.

Vale a pena investir em SBSP3?

A Sabesp segue como uma das teses mais relevantes da Bolsa brasileira para quem busca exposição ao setor de saneamento. A empresa combina escala, previsibilidade de receita, plano robusto de investimentos e uma agenda clara de eficiência pós-privatização. Esses fatores explicam por que várias casas ainda mantêm recomendação positiva para SBSP3.

Ao mesmo tempo, a cotação já subiu bastante e o desdobramento pode causar confusão na leitura dos preços-alvo. Na base ajustada, o consenso médio fica perto da cotação atual, o que sugere que o potencial de valorização, olhando apenas a média dos analistas, ficou mais apertado. O maior upside aparece nas casas mais otimistas, como JPMorgan e Jefferies, que ainda veem a ação podendo chegar ao equivalente ajustado de R$ 38 a R$ 40.

Para o investidor de longo prazo, SBSP3 pode continuar interessante como tese de qualidade, infraestrutura e saneamento, principalmente se a companhia conseguir entregar o plano de investimentos com ganho de eficiência. Para quem busca entrada no curto prazo, vale acompanhar os próximos resultados, a execução do capex, o comportamento da margem e novas atualizações de preço-alvo após o desdobramento.