O preço-alvo de HAPV3 para 2026 é hoje um dos temas mais debatidos entre analistas do setor de saúde. Após um período de forte volatilidade e revisões nas projeções de margem, o mercado tenta entender qual será o verdadeiro potencial de recuperação da Hapvida nos próximos ciclos.

A discussão não gira apenas em torno de crescimento de receita. O foco está na capacidade da companhia de melhorar sua eficiência operacional, controlar a sinistralidade e recuperar margens após os desafios enfrentados nos últimos trimestres. É justamente essa combinação que vai determinar se a ação pode passar por uma reprecificação mais consistente até 2026.

Neste artigo, analisamos os resultados recentes, o cenário operacional da empresa, as estimativas do mercado e os preços-alvo projetados pelas principais casas de análise.

Panorama da Hapvida (HAPV3)

A Hapvida é uma das maiores operadoras de planos de saúde do Brasil e atua com modelo verticalizado. Isso significa que a empresa oferece os planos e também opera hospitais, clínicas e centros médicos próprios, o que permite maior controle de custos e integração do atendimento.

Com a fusão com a NotreDame Intermédica, a companhia ampliou sua presença nacional e consolidou posição entre as líderes do setor. O movimento trouxe escala e potencial de sinergias, mas também aumentou a complexidade operacional no curto prazo.

Nos últimos anos, o principal desafio tem sido equilibrar crescimento e rentabilidade. O setor de saúde suplementar enfrenta pressão de custos médicos, inflação hospitalar e mudanças regulatórias. Para 2026, o mercado observa três pontos centrais:

- Evolução da sinistralidade

- Recuperação das margens operacionais

- Geração de caixa e redução do endividamento

A trajetória desses indicadores será determinante para sustentar qualquer projeção mais otimista para a ação nos próximos anos.

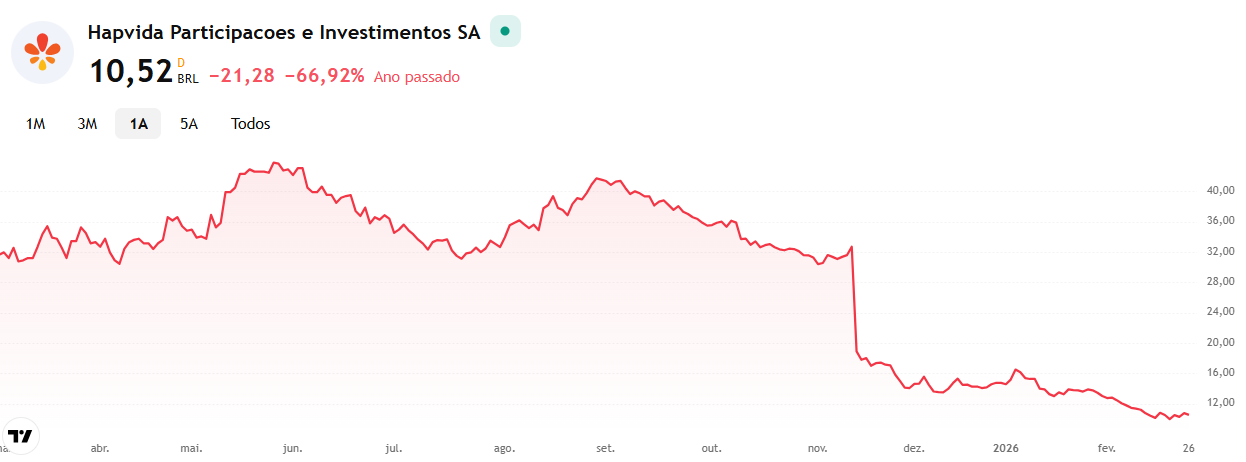

Cotação atual e desempenho recente de HAPV3

Após um período de forte correção, HAPV3 passou a negociar em patamares bem abaixo das máximas históricas, refletindo o ambiente mais desafiador do setor de saúde suplementar e as revisões de expectativas feitas pelo mercado ao longo dos últimos trimestres.

A ação apresentou elevada volatilidade nos últimos 12 meses, reagindo principalmente a três fatores:

- Divulgação de resultados trimestrais

- Revisões de preço-alvo por grandes bancos

- Mudanças nas expectativas para margens e sinistralidade

Sempre que o mercado identifica melhora consistente na margem operacional, o papel tende a reagir positivamente. Por outro lado, qualquer sinal de pressão na sinistralidade ou deterioração do lucro costuma gerar movimentos bruscos.

Esse comportamento mostra que HAPV3 está sendo precificada muito mais pela expectativa de 2026 do que apenas pelo resultado corrente.

Fonte: Plataforma de mercado GDI. Atualizado em fev/2026.

Resultados recentes

Os últimos resultados divulgados reforçaram que o principal ponto de atenção da Hapvida continua sendo a margem operacional. A receita tem mostrado crescimento consistente, impulsionada pela base de beneficiários e reajustes aplicados, mas o custo assistencial ainda exige monitoramento constante.

Os analistas têm focado especialmente em:

- Evolução da sinistralidade

- EBITDA ajustado

- Lucro líquido

- Geração de caixa

- Nível de endividamento

Notícias Relacionadas

A dinâmica da sinistralidade é o ponto central da tese para 2026. Se a empresa conseguir reduzir gradualmente o índice e capturar as sinergias prometidas na integração, a margem pode se expandir de forma relevante. Isso abriria espaço para revisões positivas nas estimativas de lucro e, consequentemente, no preço-alvo.

Por outro lado, caso os custos médicos permaneçam pressionados por mais tempo, o mercado pode manter um desconto maior no valuation, limitando o potencial de valorização no médio prazo.

É justamente essa bifurcação de cenários que explica por que as projeções para HAPV3 em 2026 ainda apresentam diferenças tão significativas entre as casas de análise.

Preço-alvo de HAPV3 para 2026

Após a divulgação dos últimos resultados, diversas instituições financeiras revisaram suas projeções para HAPV3. Algumas reduziram estimativas diante da pressão recente nas margens, enquanto outras mantiveram visão construtiva com foco na recuperação operacional até 2026. Abaixo, reunimos os preços-alvo mais recentes divulgados por grandes bancos e corretoras para facilitar a comparação.

Estimativas das principais casas

| Casa de análise | Recomendação | Preço-alvo (R$) | Perfil do cenário |

|---|---|---|---|

| BTG Pactual | Compra | 15,00 | Recuperação gradual de margem |

| Itaú BBA | Neutra | 22,00 | Normalização moderada |

| Safra | Neutra | 22,50 | Margem em recomposição |

| UBS | Neutra | 21,00 | Pressão ainda presente nas margens |

| Goldman Sachs | Compra | 30,00 | Recuperação mais forte da rentabilidade |

| JPMorgan | Neutra | 39,00 | Cenário otimista de longo prazo |

| Bradesco BBI | — | 27,00 (2026) | Foco em execução operacional |

Média aproximada do consenso: faixa próxima a R$ 22–23

Dispersão relevante: projeções variando de R$ 15 até R$ 39

O que explica essa diferença?

A principal divergência entre as casas está na velocidade de recuperação da sinistralidade e na expansão das margens até 2026.

- Cenários mais conservadores assumem melhora lenta e mantêm desconto no valuation.

- Cenários mais otimistas projetam captura mais rápida de sinergias e revisão positiva de múltiplos.

Quanto maior a confiança na execução operacional da companhia, maior tende a ser o preço-alvo estimado.

Quais são os principais riscos para HAPV3 até 2026?

Apesar do potencial de reprecificação apontado por parte do mercado, HAPV3 ainda carrega riscos relevantes no horizonte até 2026. O principal deles continua sendo a dinâmica da sinistralidade. Caso os custos assistenciais permaneçam elevados por mais tempo do que o esperado, a recuperação das margens pode ocorrer em ritmo mais lento.

Outros pontos que merecem atenção:

- Inflação médica acima do previsto

- Pressões regulatórias no setor de saúde suplementar

- Judicialização e provisões adicionais

- Ritmo de crescimento da base de beneficiários

- Cenário macroeconômico e sensibilidade a juros

Como o setor depende de equilíbrio fino entre reajustes e custo assistencial, pequenas variações nesses indicadores podem gerar impacto relevante no lucro projetado para 2026.

Vale a pena investir em HAPV3 pensando em 2026?

HAPV3 hoje representa uma tese de execução e recuperação operacional. O mercado já ajustou expectativas após os trimestres mais desafiadores, e o preço da ação reflete parte dessa cautela. O potencial de valorização existe, mas depende diretamente da capacidade da companhia de entregar melhora consistente nos indicadores operacionais ao longo dos próximos trimestres.

Para investidores com perfil mais paciente e tolerância a volatilidade, o papel pode representar oportunidade caso a normalização das margens se confirme. Já para perfis mais conservadores, o cenário ainda exige acompanhamento atento dos resultados antes de uma tomada de decisão.

O desempenho de 2026 será determinante para validar se a Hapvida conseguirá transformar reestruturação em crescimento sustentável de lucro.