Qual o Melhor CDB para 2025? Primeiramente, os Investimentos em renda fixa são aqueles que oferecem uma taxa de juros fixa e garantida por um período determinado. Assim, o investidor sabe exatamente o quanto receberá em juros e o valor do seu investimento no momento da compra do ativo.

Dessa forma, considerando que na última semana o Copom anunciou ao mercado a manutenção da alta taxa de juros (SELIC), investidores estão cada vez mais atraídos para títulos de renda-fixa com alta rentabilidade e longe das especulações da bolsa de valores.

A continuidade do ciclo de alta nos juros abriu os olhos do mercado para investimentos que possuem rentabilidade atrelada ao indicador mais básico da economia brasileira.

Mas você realmente conhece os principais títulos públicos e privados? Ainda mais: sabe diferenciar suas afinidades para com diferentes perfis de investimento?

Hoje o Guia do Investidor traz para você um Guia completo sobre os Certificados de Depósito Bancário (os famosos CDBs), títulos de renda-fixa emitidos por instituições privadas e elemento essencial na composição de carteiras de investimentos

Perfil dos Investidores

Primeiramente, antes de vermos o melhor cdb 2025 hoje, é interessante analisar o tipo de perfil de investidor que cada pessoa possui, para saber quais serão os objetivos desejados e depois, fazer o devido investimento. Isto é, o perfil do investidor é uma classificação dada a quem investe, ligada aos riscos que ela aceita seguir diante das suas aplicações. Ou seja, a quantia de dinheiro que está ok para ela perder.

Desse modo, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) define 3 perfis existentes aos investidores: o conservador, o moderado e o agressivo.

Conservador

Primeiramente, temos o conservador. Assim, esse perfil é o do indivíduo que tem bastante medo de perder dinheiro, preferindo investir onde contém baixo risco de perdas, mas ao mesmo tempo abre mão de ganhar mais por conta da zona de conforto que fica. Por isso, o tipo de investimento mais feito pelos conservadores são os de renda fixa, como títulos do Tesouro Direto, CDBs e fundos de renda fixa.

Moderado

Ainda mais, o investidor considerado moderado é aquele que se arrisca um pouco mais que o conservador, para que também consiga rendas maiores. Porém, não deixa de permanecer em segurança, então acaba investindo tanto em renda fixa, como também se aventura em coisas mais arriscadas, como fundos multimercados ou até certas ações.

Agressivo

Por fim, há também o investidor agressivo, também chamado de arrojado ou experiente. Dessa forma, esse é aquele que se dispõe a sair da zona de conforto e correr altos riscos pelo lucro. Então, ele aceita perder parte da sua renda em pro de maiores retornos financeiros, e investe em produtos de renda variável, como ações, fundos de ações, imobiliários. Ainda, podemos até citar investimentos da web3, como criptomoedas e NFTs. Assim, é comum que um investidor arrojado tenha já um conhecimento pré-estabelecido sobre o mercado e um bom patrimônio para lidar com as possíveis perdas.

O que é a renda-fixa?

Investimentos em renda fixa são aqueles que possuem uma taxa de juros pré-determinada e pagamento de juros regularmente. Isso significa que, ao investir em uma aplicação de renda fixa, você sabe exatamente quanto irá receber em juros e quando receberá. Alguns exemplos incluem títulos do governo, CDBs (Certificados de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio).

Estes tipos de investimentos são considerados de baixo risco e são uma boa opção para investidores iniciantes, pois fornecem uma forma de investir com segurança. No entanto, é importante lembrar que a rentabilidade é geralmente menor do que a de investimentos de risco mais elevado, como ações. É importante fazer uma pesquisa cuidadosa e entender as características e riscos de cada tipo de investimento em renda fixa antes de investir seu dinheiro.

A Renda Fixa x Renda Variável

O momento da economia global traz um forte brilho para investimentos atrelados as taxas de juros: a boa e velha renda-fixa. Considerando a volatilidade dos mercados, a bolsa de valores não está entregando uma boa margem de valorização para seus investidores, mesmo que ainda existam boas oportunidades no mercado de ações, encontrar estas oportunidades se tornou uma tarefa complicada e que requer um exímio nível de análise.

No entanto, a renda-fixa se mostra bastante atrativa com uma rentabilidade segura atrelada a índices que tendem a aumentar enquanto a economia se deteriora: as taxas de juros e a inflação.

Renda Fixa: o que esperar em 2025

Então, diante disso, os analistas da Genial Investimentos escolheram seu lado nesta disputa, apostando que em 2025 a relação dívida/PIB aumentará em 5 pontos porcentuais, e deverá atingir perto de 90% do PIB em 2026. Isto é, graças a PEC de transição.

Como resultado, estes gastos muito acima do teto elevariam consideravelmente a relação dívida/PIB.

“Em primeiro lugar, teremos um aumento do risco fiscal, o que significa um aumento da taxa de juros por eles demandada para financiar a dívida pública”.

Genial Investimentos

Então, neste cenário de desvalorização cambial, uma pressão adicional ocorre na taxa de inflação, que vai aumentar, como pudemos observar nas ultimas semanas, com a inflação implícita nos títulos subindo fortemente.

Ainda mais, segundo Idean Alves, sócio e chefe da mesa de operações da Ação Brasil Investimentos, esse é um dos melhores momentos para se investir em renda fixa, já que temos uma Selic acima da média histórica de 13%, hoje em 13,75%, além de inflação alta, o que também ajuda na rentabilidade de títulos atrelados a ela. Ele afirma:

Os ativos atrelados ao IPCA garantem para o investidor o famoso ganho real, que representa tudo o que o investidor ganhar de rentabilidade se comparado à inflação do período. Além disso, temos títulos de renda fixa que estão pagando hoje por volta de 16% por ano e, com prazo de resgate curto. É realmente um momento de céu de brigadeiro para o investidor mais conservador que gosta de renda fixa.

Tipos de Investimento em Renda Fixa

Você sabe quais os tipos de investimento de Renda Fixa existem? Veja algumas opções:

Melhor CDB 2025: O que são CDBs?

CDB significa Certificado de Depósito Bancário. É um tipo de título de renda fixa emitido por bancos comerciais e instituições financeiras. Quando você investe em um CDB, está emprestando dinheiro a essa instituição financeira por um período determinado, em troca de juros.

Os juros pagos em um CDB são pré-determinados e podem ser pagos mensalmente, trimestralmente ou ao final do período de investimento. A taxa de juros pode variar de acordo com a instituição financeira e o prazo de investimento. CDBs são considerados investimentos de baixo risco e podem ser uma boa opção para investidores iniciantes que procuram uma forma segura de investir seu dinheiro.

É importante lembrar que a rentabilidade dos CDBs está sujeita ao risco de crédito da instituição financeira emissora. Além disso, existem limitações quanto ao montante máximo que pode ser investido em CDBs de cada instituição financeira, por isso, é importante verificar as condições antes de investir.

O investimento no CDB tem como vantagem o Fundo Garantidor de Crédito (FGC), o que faz com que ele seja seguro. E sua rentabilidade costuma ser boa, dependendo é claro do mercado e de suas taxas. Além disso, caso o banco emissor quebre, é o FGC que vai proteger seu investimento e restituir o valor investido, garantindo até R$250 mil por CPF e por instituição financeira e no máximo R$1 milhão por investidor a cada 4 anos.

CDI: a rentabilidade do CDB

A taxa CDI (Certificado de Depósito Interbancário) é uma taxa de juros usada como referência para vários tipos de investimentos financeiros, incluindo o CDB (Certificado de Depósito Bancário). A taxa CDI reflete a taxa de juros cobrada entre os bancos em operações de empréstimo interbancário.

A Selic (Sistema Especial de Liquidação e de Custódia) é a taxa básica de juros estabelecida pelo Banco Central do Brasil e serve como referência para a política monetária do país. A Selic é usada como base para a fixação de taxas de juros de muitos outros tipos de investimentos, incluindo CDBs.

A relação entre a taxa CDI e a Selic é que a taxa CDI geralmente segue de perto a taxa Selic, mas pode ser ligeiramente diferente. Os bancos cobram juros ligeiramente acima da taxa Selic para cobrir os seus custos e lucros.

Por exemplo, suponha que a taxa Selic atual seja de 5% ao ano. Se um banco oferecer um CDB com taxa CDI + 1%, isso significa que o investidor receberá 6% de juros ao ano sobre o seu investimento, o que equivale a uma rentabilidade de 1% acima da taxa Selic. É importante notar que a taxa de juros do CDB pode mudar ao longo do tempo, dependendo da evolução da taxa Selic.

O que é CDI?

Para entender de maneira resumida o que é CDI, a taxa funciona como um empréstimo entre as instituições financeiras.

O termo serve como referencial para o rendimento de quem atua com investimentos de Renda Fixa, como o CDB, LCI e LCA. Por isso, quem deseja entender com mais profundidade o universo dos investimentos precisa saber o que é CDI e como ele funciona.

A taxa CDI, ou taxa DI, como também é conhecida, possui a característica de um título comum. No entanto, a negociação é feita apenas de banco para banco. Ou seja, ela funciona no mercado interbancário para fechar o caixa do dia no positivo.

Em suma, a taxa CDI representa a variação da taxa Selic (a taxa básica de juros da economia) e representa as condições de liquidez (variações) do mercado. Logo, a taxa CDI seria um recorte “genérico” dos principais títulos de renda fixa do mercado.

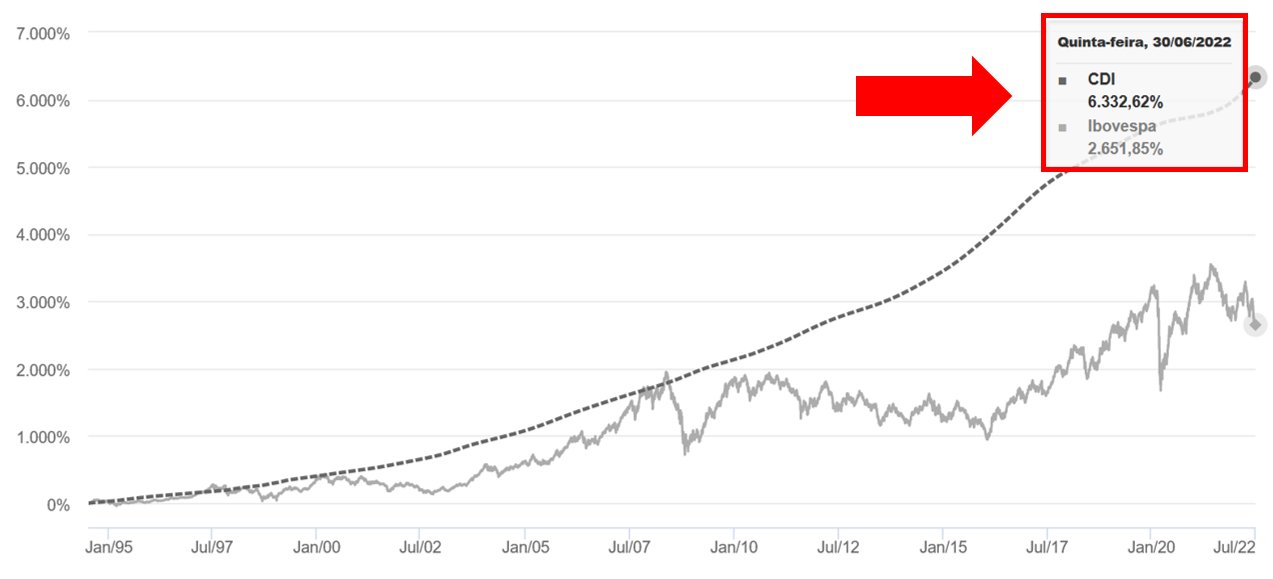

O CDI ganha do Ibovespa?

Quando estamos falando de rentabilidade no mundo dos investimentos, investidores estão sempre ponderando o que vale mais a pena: apostar no retorno seguro da renda fixa, ou se arriscar no mercado de capitais na esperança de margens maiores.

No entanto, se atualmente “vende-se” constantemente o sonho do investidor arrojado, saiba que nem sempre correr os riscos na bolsa de valores se torna mais vantajoso.

As discussões sobre qual modalidade de investimento vale mais a pena está constantemente em alteração. As vantagens e argumentos que colocam estas categorias de investimento na frente de sua principal concorrente variam segundo os momentos do mercado.

Pensando nisso, trazemos para você um interessante estudo comparativo, que responde na prática quem vem ganhando a disputa de rentabilidade entre a renda fixa e a renda variável no mercado de valores brasileiros nos últimos anos.

Para tal, o recorte escolhido passa pelo CDI, uma das principais taxas da renda fixa e o Ibovespa, o principal índice de renda variável da bolsa de valores brasileira: Afinal, quem rende mais ?

Análise da renda fixa x a renda variável

A primeira coisa que você precisa entender quando compara a rentabilidade de dois investimentos é que olhar o histórico total pode induzir ao erro.

Não é que não valha de nada, olhe para o exemplo de cima: e se houve algo específico da década de 1990 que não vale mais hoje?

Então como comparar CDI e IBOV? A maneira mais aceita de comparação é simular o que aconteceria se alguém investisse em um dia aleatório do passado e mantivesse o investimento por 5/10 anos por exemplo. Assim, eliminamos efeitos específicos de um período histórico.

Para tal, compara-se a rentabilidade de quem investiu do CDI no dia 02/01/1998 e deixou por 3 anos em um comparativo com o rendimento do Ibov no mesmo período.

Além disso, a comparação também observa a rentabilidade de outro investimento feito no dia 03/01/1998 deixado por 3 anos, e outro investimento feito em 04/01/1998… e assim por diante. Além disso, para maior entendimento, também observamos o estudo com janelas de investimento de 5 e 10 anos.

CDI x Ibovespa

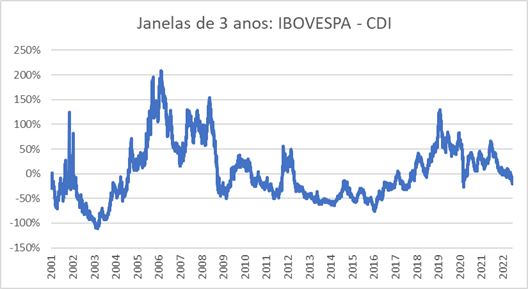

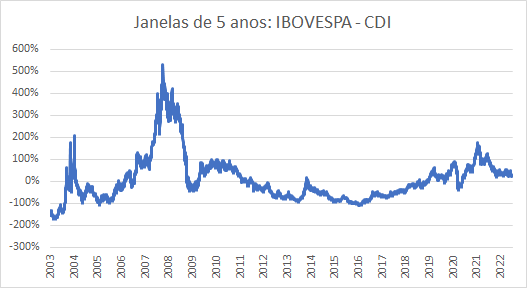

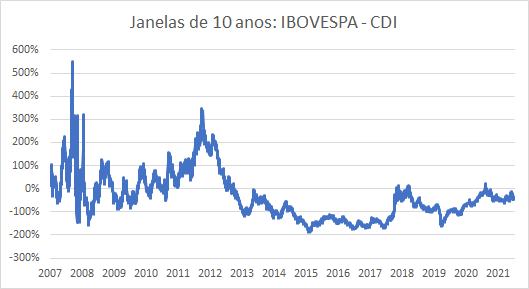

Rufem os tambores… No primeiro recorte, CDI vs. Ibovespa, a renda fixa ganhou de lavada. Nas janelas de 3 anos: Ibov ganhou 42% das vezes do CDI. – de 5 anos: Ibov ganhou 32% das vezes – de 10 anos: Ibov ganhou só 17%.

O gráfico acima mostra o Ibov MENOS o CDI em janelas de 3 anos. Ou seja: valores > 0 o Ibov sai na frente do indicador de referência da renda fixa.

Perceba acima como o Ibov humilhou o CDI entre os anos de 2005 e 2008. No nosso último Bull Market, entre 2018 e 2021, a mesma coisa aconteceu. De resto, a consistência do CDI superou a nossa bolsa.

Na comparação de 5 e 10 anos, o cenário é parecido:

Existe uma bola de cristal?

No entanto, não podemos levar essa comparação como a verdade absoluta entre a renda fixa e variavel. Afinal, o Ibovespa tem seus defeitos: ele é extremamente concentrado em Commodities e Bancos. Além disso, se você quiser investir no Ibovespa, provavelmente o fará via ETFs, com taxa de administração.

Notícias Relacionadas

Comparando o CDI com ETFs da bolsa, como o IBOV11. Na janela de 3 anos, o ETF ganhou do CDI 42,6% das vezes, na de 5 anos, 38,9%. No entanto, nas janelas de 10 anos, o BOVA11 venceu apenas 0,5% dos embates. Ademais, é interessante observar que historicamente no Brasil nossa bolsa teve retornos piores que a renda fixa. E isso não parece ter mudado em tempos recentes. Veja por exemplo o caso do BOVA11 que começou pós-2008 e ainda perde pro CDI.

No entanto, também é importante comentar que existem alguns períodos espetaculares para a bolsa. E quando a bolsa ganha, ela ganha de lavada, e quando perde, perde por menos.

Perde justamente para consistência da renda fixa. Portanto, o melhor cenário para seus investimentos ainda segue manter diversificação em sua carteira.

Como escolher o melhor CDB 2025

Existem vários critérios que são usados para ranquear CDBs (Certificados de Depósito Bancário), incluindo:

- Rentabilidade: A rentabilidade é uma das mais importantes considerações para o ranqueamento de CDBs. Quanto maior a rentabilidade oferecida, maior é o ranking do CDB.

- Prazo de vencimento: O prazo de vencimento também é importante, pois influencia a rentabilidade e o risco do investimento. CDBs com prazos mais curtos geralmente oferecem rentabilidades mais baixas, mas também têm menos risco. CDBs com prazos mais longos geralmente oferecem rentabilidades mais altas, mas também têm mais risco.

- Reputação do banco emissor: A saúde financeira da instituição financeira que emite o CDB é outro fator importante na avaliação do ranking. Bancos com uma boa situação financeira e reputação geralmente são considerados mais seguros e têm um ranking mais alto.

- Liquidez: A liquidez refere-se à facilidade com que o investimento pode ser vendido e transformado em dinheiro. CDBs com maior liquidez têm um ranking mais alto.

- Risco de crédito: O risco de crédito refere-se à possibilidade de a instituição financeira emissora não ser capaz de pagar os juros e devolver o principal investido. Bancos com menor risco de crédito têm um ranking mais alto.

- Regulamentação: Finalmente, a regulamentação da instituição financeira emissora do CDB também é importante. Bancos regulados por órgãos financeiros oficiais geralmente são considerados mais seguros e têm um ranking mais alto.

Estes critérios são usados para avaliar e ranquear CDBs, a fim de ajudar os investidores a identificar as melhores opções de investimento. No entanto, é importante lembrar que cada investidor tem objetivos, perfil de risco e necessidades financeiras únicos, e é importante considerar todos os fatores relevantes antes de tomar uma decisão de investimento.

Taxas de títulos prefixados subiram

Recentemente, observou-se um aumento nas taxas de CDBs prefixados no mercado financeiro brasileiro. Este fenômeno está relacionado às recentes mudanças na política monetária dos Estados Unidos, em específico, ao aumento das expectativas de juros no país norte-americano.

O mercado financeiro global, incluindo o Brasil, tende a reagir às variações na economia dos EUA. Quando o banco central americano adota uma postura hawkish, ou seja, favorável ao aumento de juros, isso pode gerar um efeito cascata em outros mercados, inclusive no brasileiro. Como resultado, as taxas dos CDBs prefixados têm apresentado uma tendência de alta.

Segundo levantamento realizado pela Quantum Finance em uma quinzena entre o fim de setembro e início de outubro, as taxas dos títulos prefixados e atrelados ao CDI subiram, enquanto os juros dos papéis vinculados à inflação mostraram variações mistas.

Rodrigo Caetano, analista da Toro Investimentos, diz que as mudanças nas expectativas de juros para os próximos anos nos Estados Unidos, junto com a possibilidade de um novo aumento na taxa de juros americana ainda em 2023, são os principais fatores que impulsionaram a alta nas taxas dos CDBs no Brasil.

Em resumo, a recente tendência de alta nas taxas dos CDBs prefixados é uma resposta direta às mudanças na política monetária dos EUA e às expectativas de um cenário econômico global mais restritivo. Este é um exemplo clássico de como eventos em uma grande economia mundial podem influenciar os produtos financeiros em outros países, inclusive aqui no Brasil.

Mudanças nos Prefixados

Como falamos, após um período de declínio, as taxas de CDB prefixados começaram a subir novamente, o que causou impacto nos títulos com prazos de pelo menos seis meses.

Para os CDBs prefixados com prazo de 24 meses, por exemplo, houve um aumento na taxa média de 10,70% para 11,55%. O destaque fica para o papel emitido pelo Haitong Brasil, que ofereceu uma taxa de 12,05%, a mais alta para esse prazo. Em termos de títulos mais longos, com prazo de 36 meses ou mais, a taxa média também subiu, passando de 11,16% para 11,91%.

Os prazos mais curtos, como os de seis meses, apresentaram um aumento menos acentuado, com a taxa média subindo ligeiramente de 11,58% para 11,62%. Os títulos com vencimento em 12 meses viram suas taxas médias aumentarem de 10,83% para 11,25%. Curiosamente, os CDBs com prazo de três meses tiveram uma leve queda na taxa média, de 12,18% para 12,08%.

Rodrigo Caetano, da Toro Investimentos, acredita que as taxas dos CDBs prefixados podem continuar a subir, dada a incerteza no cenário econômico global. No total, foram emitidos 95 CDBs prefixados na última quinzena, uma redução em relação ao período anterior.

Mudanças nos Pós-Fixados

Já no segmento dos CDBs pós-fixados, atrelados ao CDI, também houve um aumento nas taxas no mesmo período. A exceção foi observada nos papéis de longo prazo. Para os de curtíssimo prazo, com vencimento em três meses, a taxa média aumentou de 100,56% do CDI para 101,05%. O Banco Pine emitiu o papel com o maior rendimento, oferecendo 116% do CDI por 24 meses. No total, foram emitidos 222 CDBs pós-fixados na quinzena analisada.

Mudanças nos Atrelados à Inflação

Por fim, os CDBs atrelados à inflação apresentaram taxas médias com direções mistas para diferentes prazos. A rentabilidade real dos títulos com vencimento em 24 meses diminuiu, enquanto a dos papéis de 36 meses aumentou. Caetano menciona que os CDBs de inflação continuam sendo uma boa opção de investimento, oferecendo proteção contra a escalada de preços, apesar das incertezas econômicas atuais.

Sendo assim, podemos ver que o mercado de CDBs no Brasil está passando por um período de ajustes nas taxas, refletindo as mudanças e incertezas do cenário econômico global. Por isso, é bom estar sempre atualizado e estudando as tendências do mercado aqui no Guia do Investidor.

Qual o melhor CDB com Liquidez Diária para 2025?

Priorizar CDBs com liquidez diária significa que você pode resgatar seu dinheiro a qualquer momento sem penalidades, sempre que precisar. Isso oferece maior flexibilidade e segurança, pois você pode acessar seus recursos, facilmente caso precise. Além disso, a liquidez diária pode ser uma forma de proteção contra a possibilidade de a instituição financeira emissora do CDB passar por dificuldades financeiras. Em resumo, priorizar CDBs com liquidez diária pode ser uma boa opção para quem busca segurança e flexibilidade para seus investimentos.

Em 2024, uma série de instituições bancárias estão oferecendo opções diferentes de CDBs com liquidez diária para investir hoje mesmo:

Melhor CDB 2025

| Posição no Ranking | Emissor do CDB | Rentabilidade |

|---|---|---|

| 1 | Banco XP | 230% do CDI; |

| 2 | Mercado Pago | 150% do CDI; |

| 3 | PagBank | 135% do CDI; |

| 4 | C6 Bank | 118.5% do CDI; |

| 5 | Banco Bari | 118% do CDI; |

| 6 | BMG Invest Digital | 115% do CDI; |

| 7 | Banco Pine | 115% do CDI; |

| 8 | BTG Pactual | 112% do CDI; |

| 9 | Sofisa Direto | 110% do CDI; |

| 10 | PagBank | 107% do CDI; |

| 11 | Paraná Banco | 107% do CDI; |

| 12 | Banco Pan | 103% do CDI; |

| 13 | Banco Inter | 100% do CDI; |

| 14 | Banco Digio | 100% do CDI; |

| 15 | Banco Itaú | 100% do CDI. |

*O Ranking acima pode sofrer atualizações e pode estar atualmente com informações desatualizadas. Recomendados o contato prévia com a instituição financeira para confirmação da informação.

Ademais, vale considerar que a rentabilidade do CDI está diretamente atrelada ao prazo de resgaste do título, com emissões de longos prazos registrando maiores taxas de pagamento. No entanto, o tempo que seu investimento estará retido será maior, e um resgate antecipado não irá gerar uma boa margem de rentabilidade.

Melhor CDB 2025: Valor Mínimo

Ainda mais, vale apontar qual o valor desses títulos, caso tenha o interesse em adquirir um. E então, vem a notícia boa: existem CDBs de diversos valores, sendo acessível para muitos.

Então, podemos encontrar CDBs menores que custam menos de R$1000 e outros mais caros, podendo valer mais que R$30 mil. Por isso, é importante fazer a simulação para saber o melhor CDB para você hoje. É possível encontrar diversos simuladores CDB na internet, distribuídos pela Toro investimentos, pela XP investimentos, NuInvest, entre outros.

Mas, em geral, quanto maior o valor investido, maior também é a rentabilidade aos investidores. No mais, as taxas costumam ser maiores que a da conta poupança.

Melhor CDB 2025: Tipos

Agora que você já sabe o melhor CDB para 2024, com a liquidez diária ideal, mas quer entender ainda mais do assunto, vamos apresentar os tipos de CDB que existem.

Melhor CDB 2025: prefixado

Primeiramente, esse título tem o rendimento prefixado, ou seja, preestabelecido. Com isso, sua rentabilidade será sempre fixa, independente da taxa Selic ou da inflação e você já entende seu rendimento na hora da compra.

Melhor CDB 2025: Pós-fixado

Esse é o principal tipo de CDB que há para comprar. Esses títulos dependem do CDI dos bancos, que usam desse valor para determinar quanto vão pagar aos investidores. Então, a taxa dada é pós-fixada aos títulos.

Melhor CDB 2025: Híbrido

Já esse tipo de CDB é indexado à inflação, acompanhando as variações IPCA. Além de receber essa variação, esses títulos pagam uma taxa antecipada, ou seja, prefixada.

Melhor CDB 2025: Imposto de Renda para CDB

Por fim, é importante saber que é descontado Imposto de Renda do CDB. Assim, a alíquota é outro fator que se altera com o tempo que o investimento fica no banco. Ou seja, quanto mais tempo seu dinheiro ficar investido, menor a alíquota a ser paga.

Contudo, não é necessário fazer o pagamento, pois esse imposto já é recolhido diretamente na fonte. Assim, o banco já separa sua parte. Veja a tabela abaixo.

| Dias investidos | Alíquota |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| A partir de 721 dias | 15% |

Além disso, outro imposto que pode ser cobrado sobre os CDBs é o IOF.

Melhor CDB 2025: Como investir – passo a passo

- Abra conta em uma corretora de valores: não só para CDB, mas isso é necessário para qualquer investimento que você queira fazer. Por isso, é necessário uma instituição que faça o intermédio para você. Diferente dos bancos que oferecem só os próprios, as corretoras oferecem diversos títulos.

- Defina sua meta: saiba se quer um retorno imediato ou a longo prazo, escolha o tipo de CDB que deseja – prefixado, pós-fixado ou hibrido – e faça a compra traçando essas metas.

- Faça a melhor escolha de CDB e invista: lembre-se de todos os pontos principais – preço, rentabilidade, taxas, emissor – e faça simulações para comparar com outros investimentos.

Dessa forma, colocando em prática todos esses passos, você consegue efetuar com sucesso a compra de um desses que apresentamos como o melhor CDB para 2024, hoje.

Maiores taxas de captação de CDB em 2025

| Nome Emissor | Tipo do Ativo | Data Emissão | Data Vencimento | Prazo | indexador | Percentual do Indexador |

| BANCO MÁXIMA S/A | CDB | 03/02/2023 | 03/02/2024 | 365 | DI1 | 120 |

| BANCO MÁXIMA S/A | CDB | 31/01/2023 | 31/01/2024 | 365 | DI1 | 120 |

| BANCO MÁXIMA S/A | CDB | 14/02/2023 | 14/02/2027 | 1.461 | DI1 | 115 |

| NOVO BANCO CONTINENTAL S.A. – BANCO MULTIPLO | CDB | 03/02/2023 | 19/06/2024 | 502 | DI1 | 114,25 |

| BANCO RODOBENS S.A. | CDB | 24/01/2023 | 23/01/2026 | 1.095 | DI1 | 114 |

| BANCO RODOBENS S.A. | CDB | 10/02/2023 | 09/02/2028 | 1.825 | DI1 | 113 |

| BANCO C6 S.A. | CDB | 24/01/2023 | 23/01/2025 | 730 | DI1 | 113 |

| BANCO C6 S.A. | CDB | 24/01/2023 | 23/01/2025 | 730 | DI1 | 113 |

| BANCO C6 S.A. | CDB | 23/01/2023 | 22/01/2025 | 730 | DI1 | 113 |

| BANCO BONSUCESSO S.A. | CDB | 09/02/2023 | 30/01/2025 | 721 | DI1 | 112,5 |

| BANCO AGIBANK S.A. | CDB | 27/01/2023 | 27/01/2025 | 731 | DI1 | 112,5 |

| BANCO GUANABARA S/A | CDB | 14/02/2023 | 21/02/2024 | 372 | DI1 | 112 |

| BANCO BMG S/A | CDB | 27/01/2023 | 27/01/2025 | 731 | DI1 | 112 |

*Os valores acima foram fornecidos pela Comdinheiro no momento da reportagem e podem estar atualmente desatualizados.

Enfim, se você quer saber mais sobre outros tipos de investimentos, o Guia do Investidor sempre te entrega as melhores informações. Assim, já falamos também sobre as melhores ações e onde mais investir.

CDB para iniciantes

Está pensando em virar um investidor mas não sabe por onde começar? O CDB pode ser uma boa opção! Isso por conta da sua facilidade para investir, bem como a flexibilidade em se encaixar nos mais diversos tipos de perfil.

Porém, se você quer entrar no mundo dos investimentos, é bom se atentar a alguns pontos antes de começar! Veja, então, a seguir.

Diversificação

Diversificar é como não colocar todos os ovos na mesma cesta. Em vez de investir todo o seu dinheiro em um único lugar, é melhor espalhá-lo em diferentes tipos de investimentos. Isso é importante porque, se um dos seus investimentos não estiver indo bem, você ainda terá outros que podem compensar as perdas.

Por exemplo, você pode investir parte do seu dinheiro em ações, outra parte em títulos de renda fixa e até mesmo em imóveis. Dessa forma, se um desses não estiver rendendo como esperado, os outros podem ajudar a equilibrar seus ganhos.

Corretora de valores

Uma corretora de valores é uma empresa que facilita a compra e venda de investimentos. Para investir em ações, fundos imobiliários, títulos públicos ou outros ativos, você precisa abrir uma conta em uma corretora. Ela é responsável por intermediar suas transações e fornecer acesso aos diferentes tipos de investimentos disponíveis.

É importante escolher uma corretora confiável, que seja transparente sobre suas taxas e que ofereça um bom suporte ao cliente. Antes de escolher uma corretora, é uma boa ideia pesquisar e comparar as opções disponíveis para encontrar aquela que melhor atenda às suas necessidades.

Acompanhamento e ajustes

Investir não é algo que você faz uma vez e esquece. É importante acompanhar com uma certa regularidade seus investimentos para ver como eles estão se saindo. Isso envolve verificar o desempenho deles, analisar se estão alcançando suas metas e fazer ajustes conforme necessário.

Por exemplo, se um investimento não estiver indo bem, você pode decidir vendê-lo e investir em outra coisa. Ou talvez você queira adicionar mais dinheiro a um outro que está tendo bons resultados. A ideia é ajustar sua carteira ao longo do tempo para mantê-la alinhada com seus objetivos e com o cenário econômico.

Riscos e expectativas

Todos os investimentos têm algum grau de risco. Isso significa que há a chance de você perder parte ou todo o dinheiro que investiu. É bom estar ciente disso e entender os riscos associados a cada tipo de investimento.

Como exemplo, podemos pensar que investir em ações pode trazer maiores oscilações de preço, enquanto investir em títulos de renda fixa pode oferecer retornos mais estáveis, mas muito menores. Além disso, é essencial ter expectativas realistas sobre os retornos deles. Embora seja possível obter bons ganhos, não existem garantias de que você ficará rico rápido. Ter uma visão de longo prazo e não se deixar levar por promessas de enriquecimento rápido são atitudes importantes para lidar com os riscos e expectativas dos investimentos.

Assessoria financeira

Se você se sentir inseguro ou quiser uma ajuda profissional, pode procurar um assessor financeiro. Essa pessoa é especializada no assunto e pode te orientar em suas decisões financeiras. Eles irão analisar sua situação, seus objetivos e seu perfil de investidor para criar um plano de acordo com tudo isso.

Além disso, um assessor financeiro pode ajudá-lo a entender melhor os diferentes tipos de investimentos, sugerir estratégias boas e acompanhar o desempenho de todos eles ao longo do tempo. Ter um profissional ao seu lado pode trazer mais confiança e segurança para tomar decisões financeiras importantes. No entanto, é bom escolher um assessor confiável, que tenha boa reputação e atue no seu melhor interesse.

Prazo de investimento

O prazo de investimento é o tempo que você pretende deixar seu dinheiro investido antes de precisar dele. É bom considerar o prazo ao escolher seus investimentos. Se você tem um objetivo de curto prazo, como uma viagem em um ano, é melhor optar por algum mais seguro e estável, como títulos de renda fixa, que têm menos variação de preço.

Por outro lado, se seu objetivo é de longo prazo, como a aposentadoria daqui a muitos anos, você pode se arriscar mais e investir em ações, que têm mais potencial de crescimento ao longo do tempo. Entender seu prazo de investimento ajuda a escolher aqueles que são certos para alcançar seus objetivos.