As ações da Copasa, negociadas na B3 pelo ticker CSMG3, entraram definitivamente no radar dos investidores em 2026. A companhia mineira de saneamento combina resultados operacionais consistentes, pagamento de dividendos, aumento de investimentos e, principalmente, uma tese que mexe diretamente com o preço da ação: a possível privatização.

O preço-alvo de CSMG3 para 2026 varia bastante entre as casas de análise. Algumas instituições enxergam potencial relevante de valorização caso a desestatização avance com sucesso. Outras avaliam que boa parte desse otimismo já está refletida na cotação atual. Por isso, entender os números recentes da Copasa, os preços-alvo divulgados e os principais riscos da tese é essencial antes de tomar qualquer decisão.

Panorama da Copasa

A Copasa, Companhia de Saneamento de Minas Gerais, atua nos serviços de abastecimento de água, esgotamento sanitário e soluções ligadas ao saneamento. A empresa tem forte presença em Minas Gerais e opera em um setor considerado defensivo, já que saneamento básico envolve demanda recorrente e contratos de longo prazo.

Esse perfil costuma atrair investidores interessados em previsibilidade de caixa, dividendos e proteção em cenários econômicos mais voláteis. Ao mesmo tempo, o setor exige investimentos elevados, principalmente por causa das metas de universalização previstas no novo marco do saneamento.

No caso da Copasa, o grande diferencial em 2026 está na privatização. O mercado passou a precificar a possibilidade de uma companhia mais eficiente, com redução de custos, melhora de margem e maior disciplina de capital após a entrada de um controlador privado ou investidor estratégico.

Resultados recentes da Copasa

Os números mais recentes disponíveis mostram uma empresa em crescimento, com melhora operacional e aumento de investimentos.

Na apresentação de resultados do 4T25 e de 2025, a Copasa informou receita de R$ 1,88 bilhão no 4T25, crescimento de 6,9% em relação ao 4T24. O EBITDA trimestral foi de R$ 731 milhões, alta de 14,1%, com margem EBITDA de 38,5%. Para 2025, a companhia reportou receita de R$ 7,36 bilhões, EBITDA anual de R$ 2,95 bilhões e margem de 39,8%.

O lucro líquido também avançou. A empresa registrou R$ 337 milhões de lucro líquido no 4T25, alta de 23,9% na comparação anual. No acumulado de 2025, o lucro chegou a R$ 1,42 bilhão, crescimento de 7,5% sobre 2024.

Outro ponto relevante é o investimento. A Copasa informou CAPEX recorde de R$ 2,9 bilhões em 2025, alta de 31,5% frente a 2024. A companhia também destacou redução de perdas para 35,6%, geração de caixa operacional de R$ 2,3 bilhões em 2025 e alavancagem de 2,3 vezes dívida líquida/EBITDA.

Esses dados mostram uma empresa com operação sólida, mas também com necessidade elevada de capital para expansão, modernização e cumprimento das metas regulatórias.

Notícias Relacionadas

Cotação de CSMG3 em 2026

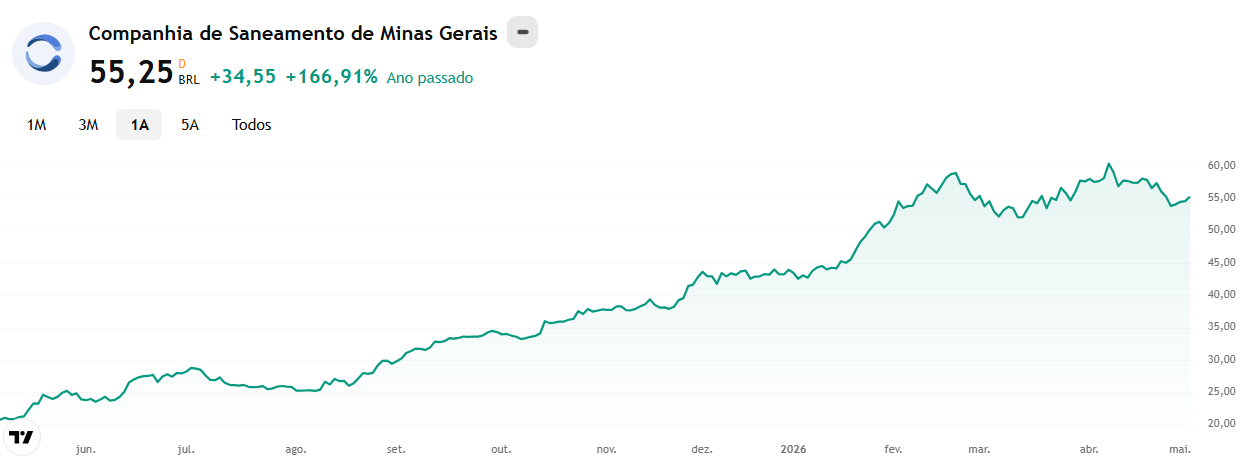

A forte valorização das ações da Copasa ao longo dos últimos meses deixou o mercado dividido. Por um lado, a tese de privatização trouxe otimismo. Por outro, a alta acumulada reduziu a margem de segurança para quem pensa em entrar agora.

Na cotação de R$ 55,31, registrada em de maio de 2026, o papel estava muito próximo do preço-alvo médio do consenso, de R$ 54,64. Isso significa que, na média, os analistas já enxergavam pouco espaço de valorização em relação ao preço de tela daquele momento.

Esse é o principal ponto de atenção para CSMG3: a empresa tem bons fundamentos, mas a ação já embute expectativas positivas. Em outras palavras, o investidor precisa avaliar se a privatização ainda pode gerar uma nova rodada de valorização ou se parte importante desse movimento já aconteceu.

Tabela de preço-alvo de CSMG3 para 2026

| Casa / fonte | Recomendação | Preço-alvo | Horizonte |

|---|---|---|---|

| Investing, consenso de 13 analistas | Compra | R$ 54,64 | 12 meses |

| XP Investimentos | Compra | R$ 53,60 | Final de 2026 |

| BTG Pactual | Compra | R$ 52,00 | 2026 |

| Itaú BBA | Outperform | R$ 55,94 | Final de 2026 |

| Safra | Neutra | R$ 65,00 | 2026 |

| BofA | Compra | R$ 70,00 | Final de 2026 |

| BB Investimentos | Neutra | R$ 32,30 | 2026 |

O que pode puxar CSMG3 para cima em 2026?

Alguns fatores podem sustentar uma visão mais otimista para a Copasa:

- Avanço concreto da privatização, com definição clara da estrutura da oferta;

- Entrada de investidor estratégico;

- Maior eficiência operacional após eventual mudança de controle;

- Redução de perdas de água;

- Corte de custos e melhora de margens;

- Revisão tarifária favorável;

- Renovação e alongamento de contratos relevantes;

- Maior previsibilidade regulatória;

- Potencial destravamento de valor em comparação com pares privados do setor.

O que pode pesar contra CSMG3?

Também existem riscos importantes no radar:

- Atrasos no processo de privatização;

- Mudanças políticas em Minas Gerais;

- Incerteza sobre concessões e contratos;

- Necessidade elevada de investimentos;

- Aumento da dívida;

- Revisão de expectativas após a divulgação do 1T26;

- Frustração com preço ou formato da oferta;

- Risco de parte da privatização já estar no preço da ação.

Vale a pena investir em CSMG3?

CSMG3 é uma ação interessante para quem busca exposição ao setor de saneamento e acredita que a privatização da Copasa pode destravar valor. A empresa apresentou bons resultados em 2025, com crescimento de receita, EBITDA e lucro, além de investimentos recordes e melhora em indicadores operacionais.

Ao mesmo tempo, a ação já subiu bastante e negocia perto do preço-alvo médio do consenso. Isso reduz o espaço para erro. Para o investidor mais conservador, pode fazer sentido esperar novas informações sobre o 1T26, os próximos passos da privatização e eventuais revisões das casas de análise. Para quem tem maior tolerância a risco, a tese ainda pode ser atrativa caso o processo de desestatização avance e confirme ganhos de eficiência.

No fim, a pergunta central para CSMG3 em 2026 é simples: o mercado já colocou no preço a privatização da Copasa ou ainda existe espaço para uma nova reprecificação? A resposta vai depender da execução, dos termos da oferta e da capacidade da empresa de transformar expectativa em resultado.