O Copom (Comitê de Política Monetária) do Banco Central se reuniu nesta quarta-feira, 3, e elevou a taxa básica de juros do Brasil em 0,5 ponto percentual. Com isso, a Selic saiu de 2% ao ano em março de 2021 para os atuais 13,75% ao ano.

O aumento da Selic tem o objetivo de combater a inflação, ao aumentar o custo do crédito e encarecer o consumo. Por outro lado, com juros mais altos, o rendimento de aplicações financeiras de renda fixa, especialmente as atreladas diretamente à Selic ou ao CDI, sobe.

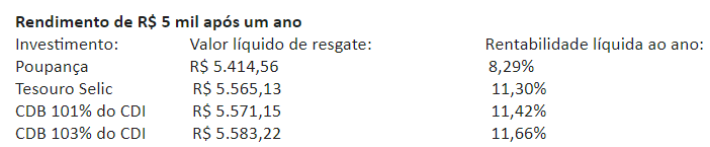

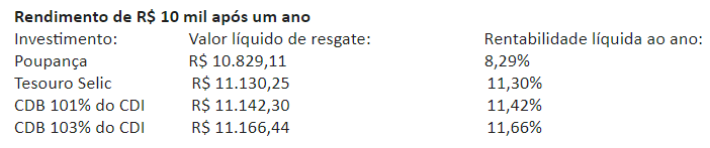

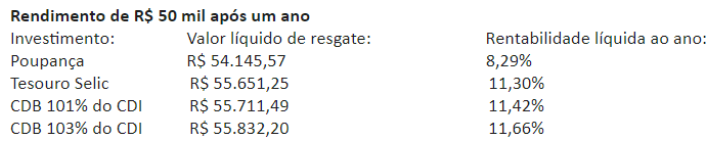

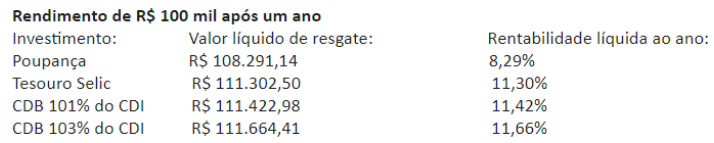

Com esse cenário, o educador financeiro do C6 Bank, Liao Yu Chieh, calculou quanto renderiam R$ 5 mil, R$ 10 mil, R$ 50 mil e R$ 100 mil em diferentes tipos de investimentos de renda fixa no prazo de um ano.

“A primeira conclusão que é possível tirar é que a poupança, a modalidade de investimento mais popular do Brasil, fica ainda mais desfavorável frente a outras opções de renda fixa”, analisa Liao. “Isso acontece porque, quando a taxa Selic está abaixo de 8,5% ao ano, o rendimento da poupança fica em 70% da taxa básica de juros, mas quando a taxa Selic supera os 8,5% ao ano, o retorno da poupança fica limitado a 0,5% ao mês, mais a variação da Taxa Referencial.”

Com a taxa de juros no patamar atual, ao aplicar R$ 5 mil em Tesouro Selic ou em um CDB que rende 100% do CDI, mesmo após descontar a alíquota de 17,5% do Imposto de Renda e considerando a expectativa de mercado para os juros futuros no período, de 13,70% ao ano, o valor líquido a ser resgatado seria de R$ 5,56 mil, enquanto na poupança o valor seria de R$ 5,41 mil, ou seja, uma diferença de aproximadamente R$ 150 em 12 meses.

A diferença aumenta no caso de quem tem valores maiores para aportar. Com um investimento inicial de R$ 10 mil, por exemplo, a diferença da poupança para o Tesouro Selic e para o CDB 101% do CDI sobe para aproximadamente R$ 300 ao final de 12 meses.

Se o valor disponível para aporte for ainda maior, a diferença entre os rendimentos segue aumentando, mas, neste caso, Liao recomenda que o investidor já passe a considerar a diversificação.

Notícias Relacionadas

Familiar envolvido

Fraude do INSS: Filho de Lula recebia mesada de R$ 300 mil do "careca do INSS"

Ajustes

PetroReconcavo (RECV3) mexe no topo e surpreende o mercado com nova estrutura estratégica

Compensação financeira

Decisão pressiona Vale (VALE3) e abre nova disputa bilionária; empresa promete reação

Cláusula derrubada

Decisão nos EUA pressiona plano da Gol (GOLL3); empresa diz que reestruturação segue intacta

“O rendimento dessas opções cresce junto justamente porque todas elas estão atreladas, direta ou indiretamente, ao valor da taxa Selic. Se você tiver um valor grande para aportar e já tiver sua reserva de emergência constituída, é possível buscar ativos atrelados ao IPCA ou prefixados, por exemplo, para diversificar, ainda que se mantenha dentro da renda fixa, e otimizar a relação de risco e retorno”, explica.

O educador financeiro do C6 Bank também afirma que, mesmo com a alta da Selic, os investidores não devem abandonar completamente a renda variável.

“A renda fixa realmente voltou a trazer um bom retorno sem a mesma volatilidade da renda variável, mas existe uma margem dentro da qual o investidor deve balancear sua carteira, de acordo com seu perfil e objetivos”, afirma Liao. “Se você é um investidor com capacidade maior de investimento e apetite maior por risco, existem boas oportunidades de investimento tanto na renda fixa quando na renda variável. É preciso encontrar aqueles que mais fazem sentido para você e nunca colocar ‘todos os ovos na mesma cesta’.”

O portal Guia do Investidor foi criado com o intuito de trazer informação para quem precisa: aqueles que precisam aprender sobre educação financeira, investidores iniciantes, amadores, traders de longa data e todo público voltado para o mercado financeiro. E levando informação, levamos conhecimento, que consequentemente, leva a resultados, ou seja, lucro. E consequentemente, este lucro traz benefícios reais na vida de cada cidadão;