O preço-alvo da VALE3 em 2026 virou um dos temas mais acompanhados por quem investe em commodities, dividendos e grandes blue chips da Bolsa. Isso acontece porque a Vale segue no centro de três discussões importantes em 2026: o comportamento do minério de ferro, a capacidade de geração de caixa da companhia e o quanto o mercado ainda enxerga espaço para valorização depois da forte recuperação do papel nos últimos meses.

A companhia continua sendo uma das maiores referências globais em mineração, com peso relevante no Ibovespa e forte exposição ao minério de ferro, além de uma frente cada vez mais estratégica em cobre e níquel.

No Vale Day 2025, a empresa reforçou objetivos que ajudam a explicar parte do otimismo do mercado, como a liderança na produção de minério de ferro até 2030 e a meta de dobrar a capacidade de cobre até 2035.

Panorama da Vale em 2026

Em 2025, a Vale retomou o posto de maior produtora de minério de ferro do mundo, com 336 milhões de toneladas produzidas. No mesmo período, a companhia registrou EBITDA Proforma de US$ 15,9 bilhões, alta de 3% sobre 2024, mostrando que a operação continuou eficiente mesmo em um ambiente ainda sujeito à volatilidade de preços e à sensibilidade da demanda chinesa.

Ao mesmo tempo, a empresa vem tentando ampliar a leitura do mercado sobre sua diversificação. O negócio de metais básicos, especialmente cobre, ganhou tração operacional, enquanto o níquel passou por ajustes contábeis relevantes.

Para o investidor, isso importa porque a tese da Vale em 2026 deixou de ser apenas uma aposta em minério de ferro e passou a incluir a possibilidade de reprecificação futura caso a divisão de metais básicos ganhe mais peso nos resultados.

Resultados recentes da Vale

Nos números do 4T25, a Vale entregou EBITDA Proforma de US$ 4,8 bilhões, fluxo de caixa livre recorrente de US$ 1,7 bilhão, Capex de US$ 2,0 bilhões e dívida líquida expandida de US$ 15,6 bilhões ao fim do trimestre. Esses dados reforçam a leitura de que a companhia segue forte em geração de caixa, disciplina de investimentos e gestão do balanço.

No operacional, os números também vieram consistentes. A produção de minério de ferro somou 90,4 Mt no 4T25, com vendas de 84,9 Mt. No cobre, a produção alcançou 108,1 kt, o maior volume trimestral desde 2018, enquanto o níquel chegou a 46,2 kt, apoiado por melhorias operacionais e avanço de projetos.

O ponto que exige uma leitura mais cuidadosa está no lucro contábil. Apesar da melhora operacional, a Vale fechou o 4T25 com prejuízo de R$ 21,0 bilhões, influenciada por efeitos contábeis relevantes, como a baixa dos ativos de níquel da Vale Base Metals no Canadá e ajustes de imposto diferido.

No consolidado de 2025, o lucro líquido atribuível aos acionistas ficou em R$ 13,8 bilhões, enquanto o lucro líquido proforma, que exclui itens não recorrentes, chegou a R$ 43,5 bilhões. Em outras palavras, o operacional foi melhor do que o lucro final sugere em um primeiro olhar.

Notícias Relacionadas

Outro ponto que sustenta o interesse do mercado é a remuneração ao acionista. A Vale informou pagamento extraordinário de US$ 1 bilhão em janeiro e mais US$ 1,8 bilhão em dividendos e juros sobre capital próprio em março, em linha com sua política de distribuição.

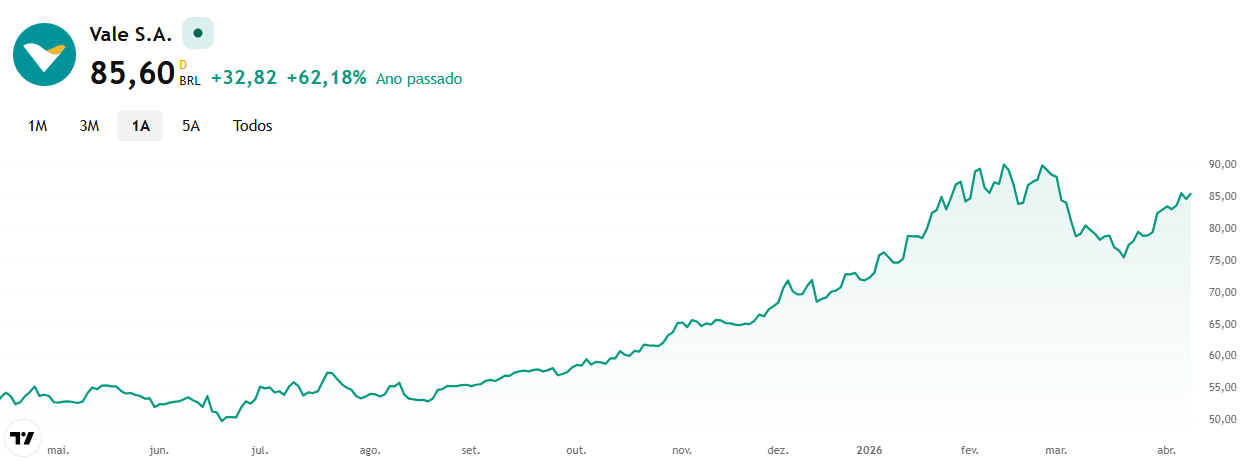

Cotação de VALE3

Em abril de 2026, VALE3 era negociada na faixa de R$ 85,58 a R$ 85,67, com fechamento anterior em R$ 84,69. No mesmo dia, o papel tinha oscilado entre R$ 84,58 e R$ 86,39, enquanto a faixa de 52 semanas ficava entre R$ 49,72 e R$ 91,62. Esse comportamento ajuda a entender por que parte das casas ficou mais cautelosa, a ação já percorreu uma boa parte do caminho de recuperação.

No mercado americano, o ADR da Vale era negociado perto de US$ 16,96 no mesmo dia. Isso importa porque várias instituições publicam preço-alvo em ADR, não diretamente em VALE3. Nessas situações, a conversão para reais costuma ser apenas uma referência, sujeita ao câmbio. No próprio mercado, o dólar girava perto de R$ 5,0265 naquele momento.

Além disso, o consenso agregado de mercado mostra um cenário mais equilibrado do que parecia no começo do rali. Segundo a página de consenso do Investing, a média de 12 analistas para os próximos 12 meses era de R$ 86,84, com máxima perto de R$ 99,31 e mínima perto de R$ 70,75. Isso sugere que a visão continua positiva, mas com upside bem mais moderado do que meses atrás.

Fonte: Plataforma de mercado GDI. Atualizado em abr/2026.

Tabela de preço-alvo da VALE3 em 2026

A tabela abaixo reúne os preços-alvo públicos mais recentes que encontrei para a Vale, publicados por bancos e casas de análise em 2026. Em alguns casos, o alvo foi divulgado em ADR, então a equivalência em reais é apenas aproximada.

| Casa | Recomendação | Preço-alvo | Base |

|---|---|---|---|

| Bradesco BBI | Compra | R$ 102,00 | VALE3 |

| JPMorgan | Overweight / Compra | R$ 100,00 | VALE3 |

| Bank of America | Compra | R$ 100,00 | VALE3 |

| Itaú BBA | Outperform / Compra | US$ 19 por ADR | ADR |

| Citi | Compra | US$ 18 por ADR | ADR |

| Genial | Manter | R$ 90,00 | VALE3 |

| BB Investimentos | Neutro | R$ 89,00 | VALE3 |

| Safra | Neutro | R$ 86,00 | VALE3 |

| Santander | Outperform / Compra | R$ 85,25 | VALE3 |

Usando o dólar próximo de R$ 5,0265 no dia 10 de abril de 2026, os alvos em ADR equivaleriam, de forma aproximada, a R$ 95,50 no caso do Itaú BBA e R$ 90,48 no caso do Citi. Esse detalhe mostra como a faixa de preço-alvo do mercado hoje está relativamente concentrada entre meados de R$ 85 e pouco acima de R$ 100.

O que pode limitar o preço-alvo da Vale em 2026

- Dependência ainda elevada do minério de ferro, que continua representando a maior parte do resultado consolidado.

- Ritmo da China e equilíbrio entre oferta e demanda global, especialmente com novas pressões do lado da oferta.

- Upside mais apertado após a alta recente do papel, o que levou algumas casas a migrarem para postura mais neutra.

- Volatilidade cambial e das commodities, que mexe diretamente com projeções de lucro e múltiplos.

- Itens contábeis e provisões, que podem distorcer a leitura do lucro em determinados trimestres.

Vale a pena investir em VALE3 em 2026?

A resposta mais equilibrada é a seguinte: VALE3 continua sendo uma ação relevante para 2026, mas o ponto de entrada ficou mais exigente. A empresa segue forte em operação, caixa, dividendos e qualidade de ativos. Por outro lado, a cotação atual já se aproximou de várias estimativas mais conservadoras, o que reduz a folga para uma nova alta sem a ajuda de mais um movimento favorável do minério, do câmbio ou de revisões positivas para metais básicos.

Para o investidor de longo prazo, a Vale ainda aparece como uma empresa sólida, com escala global e capacidade relevante de distribuir caixa. Para quem busca uma alta rápida, o cenário parece mais seletivo do que no começo do ano. Hoje, o mercado parece enxergar a mineradora como uma boa empresa, com fundamentos consistentes, mas já negociando mais perto do seu valor justo em parte importante das análises.