O preço-alvo da AZZA3 em 2026 virou tema frequente entre investidores que acompanham o setor de consumo e varejo de moda.

Depois da formação da Azzas 2154, fruto da união entre Arezzo&Co e Grupo SOMA, o mercado passou a olhar a ação com uma mistura de expectativa e cautela, principalmente porque a companhia reúne marcas fortes, escala relevante e uma tese de captura de sinergias, mas ainda precisa mostrar uma execução mais consistente em algumas frentes para destravar valor na Bolsa.

Na prática, entender o preço-alvo de AZZA3 exige olhar três pilares ao mesmo tempo: o tamanho e a qualidade do negócio, os resultados financeiros mais recentes e a leitura que as casas de análise fazem sobre 2026.

Esse cuidado é importante porque o próprio RI da companhia mantém uma página oficial de estimativas de analistas, mas ela ainda traz, em grande parte, atualizações de 2024, com média histórica de R$ 79,19, o que já não representa bem o consenso mais recente do mercado. Por isso, o investidor precisa cruzar RI, consenso e relatórios mais novos das instituições.

Panorama da empresa

A Azzas 2154 nasceu em 2024 e se apresenta no RI como o maior grupo de moda da América Latina. A companhia reúne 27 marcas, conta com mais de 2 mil lojas, sendo cerca de 1.500 franquias, presença em 21.500 multimarcas, base de mais de 11 milhões de clientes e receita superior a R$ 12 bilhões.

Esse porte ajuda a explicar por que AZZA3 continua sendo acompanhada de perto por bancos como BofA, BTG Pactual, Citi, Itaú BBA, Santander, UBS e XP.

O tamanho do grupo, por si só, já coloca a companhia em uma posição diferenciada dentro do varejo de moda brasileiro. A união de marcas de calçados, acessórios, vestuário premium, básico e lifestyle criou uma empresa com diversificação maior de canais, público e categorias.

Ao mesmo tempo, esse mesmo tamanho aumenta a exigência do mercado em relação à integração operacional, à disciplina de capital e à recuperação de unidades que ainda passam por ajustes, como parte do negócio básico e a Hering.

Resultados recentes da AZZA3

Nos números mais recentes, a Azzas 2154 reportou no 4T25 um lucro líquido recorrente de R$ 168 milhões, praticamente estável na comparação anual, com Ebitda recorrente de R$ 501,1 milhões, queda de 3,5%, e receita líquida trimestral de R$ 3,26 bilhões, recuo de 4,1%.

Já em 2025, a companhia registrou lucro líquido de R$ 770,7 milhões, alta de 30,5%, Ebitda recorrente de R$ 1,94 bilhão, crescimento de 5,8%, e receita líquida de R$ 11,8 bilhões, avanço de 2,2%.

Um dos pontos mais relevantes do balanço foi a geração de caixa. No quarto trimestre, o fluxo de caixa operacional chegou a R$ 838 milhões, o maior nível desde a fusão, enquanto o caixa ao fim de dezembro de 2025 era de R$ 1,08 bilhão.

A dívida líquida ficou em R$ 2,12 bilhões e a alavancagem caiu para 1,28 vez, mesmo após o pagamento de R$ 500 milhões em dividendos no trimestre. Esse conjunto mostra que a empresa fechou 2025 com mais disciplina financeira, o que ajuda a sustentar parte da tese positiva para 2026.

Notícias Relacionadas

Outro ponto que merece atenção é a operação internacional. Em 2025, a receita fora do Brasil somou R$ 1,7 bilhão, com alta de 21%, impulsionada principalmente pela FarmRio.

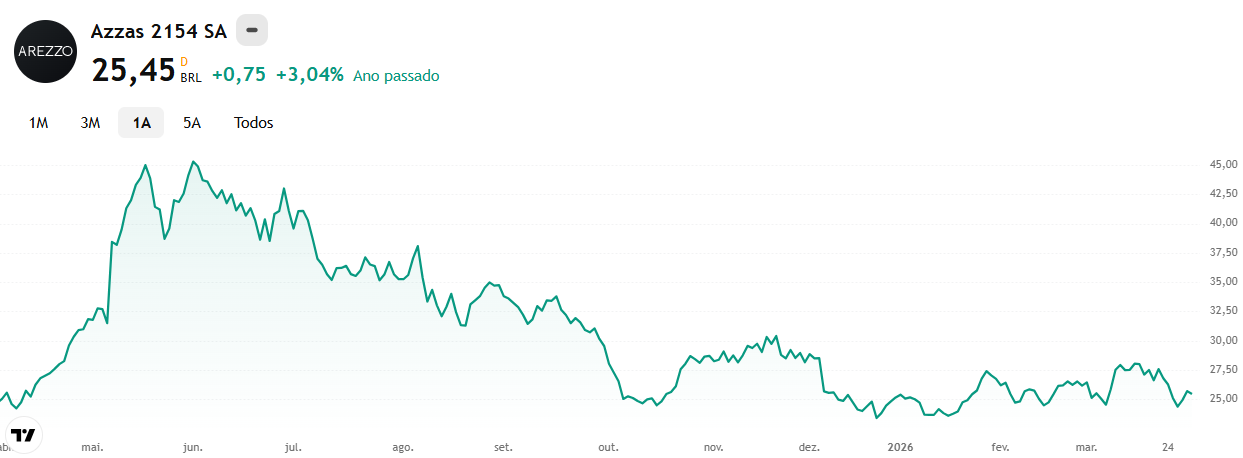

Cotação da AZZA3

Na referência mais recente consultada, a ação AZZA3 estava em R$ 25,52, com faixa diária entre R$ 24,99 e R$ 25,86. No intervalo de 52 semanas, os papéis oscilaram entre R$ 22,36 e R$ 45,66.

Esse histórico mostra dois pontos importantes: primeiro, o mercado já negociou a empresa em patamares bem mais altos; segundo, a ação ainda carrega volatilidade relevante, o que costuma acompanhar empresas em fase de reprecificação e reorganização operacional.

Esse comportamento recente da cotação também ajuda a entender por que o debate sobre preço-alvo ficou mais intenso em 2026. Com o papel perto da casa dos R$ 25, muitos analistas passaram a enxergar uma ação descontada, desde que a empresa consiga provar evolução operacional trimestre após trimestre. O próprio BTG destacou que AZZA3 vinha sendo negociada a cerca de 7 vezes lucro estimado para 2026, um nível considerado atrativo frente aos pares, enquanto o Itaú BBA reforçou que a reprecificação depende de melhora concreta de execução.

Fonte: Plataforma de mercado GDI. Atualizado em mar/2026.

Tabela de preço-alvo de AZZA3 pelas casas

A tabela abaixo consolida os preços-alvo públicos mais recentes que encontrei para AZZA3 com foco em 2026 ou nos próximos 12 meses.

| Casa de análise | Recomendação | Preço-alvo | Referência |

|---|---|---|---|

| BTG Pactual | Compra | R$ 40 | Março de 2026 |

| Santander | Compra | R$ 35 | Fevereiro de 2026 |

| Itaú BBA | Outperform / Compra | R$ 36 | Dezembro de 2025, para o fim de 2026 |

| Citi | Neutra / Alto risco | R$ 28 | Janeiro de 2026 |

| BofA | Underperform | R$ 28 | Abril de 2026 |

| Ágora | Compra | R$ 42 | Novembro de 2025, para o final de 2026 |

| Consenso Investing | Compra | R$ 35,23 | 13 analistas, 12 meses |

Com a ação em R$ 25,52, o consenso da Investing indica um potencial médio de alta de 38,05%. Em um cenário mais conservador, os alvos de R$ 28 sugerem upside perto de 9,7%. Já nos cenários mais otimistas, alvos como R$ 40 e R$ 42 apontam potencial entre 56,7% e 64,6%. Isso mostra uma dispersão relevante entre as casas, algo comum quando o mercado ainda está calibrando o ritmo de recuperação de uma companhia.

O que pode fazer AZZA3 subir em 2026

- Recuperação mais visível da Hering, com melhora de vendas e margem.

- Captura de sinergias da fusão entre Arezzo&Co e Grupo SOMA.

- Continuidade da geração de caixa forte, com menor pressão sobre alavancagem.

- Expansão internacional das marcas, sobretudo FarmRio.

- Percepção de valuation barato, se a empresa entregar lucro e execução melhores.

O que ainda segura uma valorização mais forte

- Recuperação lenta em unidades em reestruturação, especialmente Hering e parte de Shoes & Bags.

- Margens ainda sensíveis ao ambiente competitivo e ao consumo mais fraco.

- Juros elevados, que pressionam o varejo e afetam múltiplos.

- Maior dispersão entre analistas, sinal de que o mercado ainda busca mais confirmação operacional.

Vale a pena investir em AZZA3 em 2026?

Hoje, a tese de AZZA3 parece interessante para quem aceita volatilidade e busca uma ação que combina marca forte, escala, geração de caixa e possibilidade de reprecificação. O mercado ainda enxerga valor na companhia, como mostra o consenso médio perto de R$ 35,23, acima da cotação recente. Ao mesmo tempo, os cortes de preço-alvo feitos por Citi e BofA deixam claro que 2026 será um ano de prova de execução, não apenas de narrativa.

Em outras palavras, a Azzas 2154 entra em 2026 como uma ação que pode oferecer upside relevante, mas isso depende de mostrar evolução consistente nos próximos trimestres. O próximo gatilho importante já está no calendário do RI, com a divulgação dos resultados do 1T2026 em 7 de maio de 2026 e a teleconferência em 8 de maio de 2026.

Se a companhia entregar melhora operacional mais clara, principalmente nas unidades que ainda passam por ajuste, os alvos mais próximos de R$ 40 podem ganhar força. Se a recuperação continuar lenta, o mercado tende a manter AZZA3 mais próxima da faixa entre R$ 28 e R$ 35.