Falar em preço-alvo de MULT3 para 2026 é, na prática, discutir o próximo ciclo do setor de shoppings no Brasil. A Multiplan é uma das maiores e mais eficientes administradoras de shopping centers do país, com portfólio premium, alta taxa de ocupação e forte geração de caixa via FFO.

Em um ambiente de possível flexibilização monetária e retomada gradual do consumo, o mercado começa a recalibrar as projeções para os próximos anos.

Mas afinal, qual é o preço-alvo de MULT3 hoje? A ação ainda tem espaço para subir até 2026 ou já está precificada? Neste artigo, vamos analisar a cotação atual, os resultados mais recentes da companhia e, nas próximas seções, os preços-alvo projetados pelas principais casas de análise.

Panorama da Multiplan

A Multiplan é uma das maiores e mais consolidadas empresas do setor de shopping centers no Brasil. Fundada em 1974, a companhia atua na incorporação, desenvolvimento, administração e participação em empreendimentos imobiliários voltados ao varejo.

Hoje, a Multiplan possui participação em 20 shoppings distribuídos em diferentes regiões do país, com forte presença em capitais e grandes centros urbanos. Entre os ativos mais conhecidos estão:

- BarraShopping (RJ)

- VillageMall (RJ)

- MorumbiShopping (SP)

- ParkShopping (DF)

O diferencial da empresa está na qualidade do portfólio. A Multiplan opera majoritariamente ativos considerados “AAA”, com forte fluxo de visitantes, alto tíquete médio e mix de lojas premium. Isso permite:

- Taxas de ocupação historicamente elevadas

- Inadimplência controlada

- Crescimento consistente de vendas mesmas lojas (SSS)

- Maior poder de repasse de aluguel

Além disso, a companhia combina receita recorrente (aluguéis e serviços) com potencial de geração de valor via expansões e novos projetos imobiliários integrados aos shoppings.

Cotação atual da MULT3

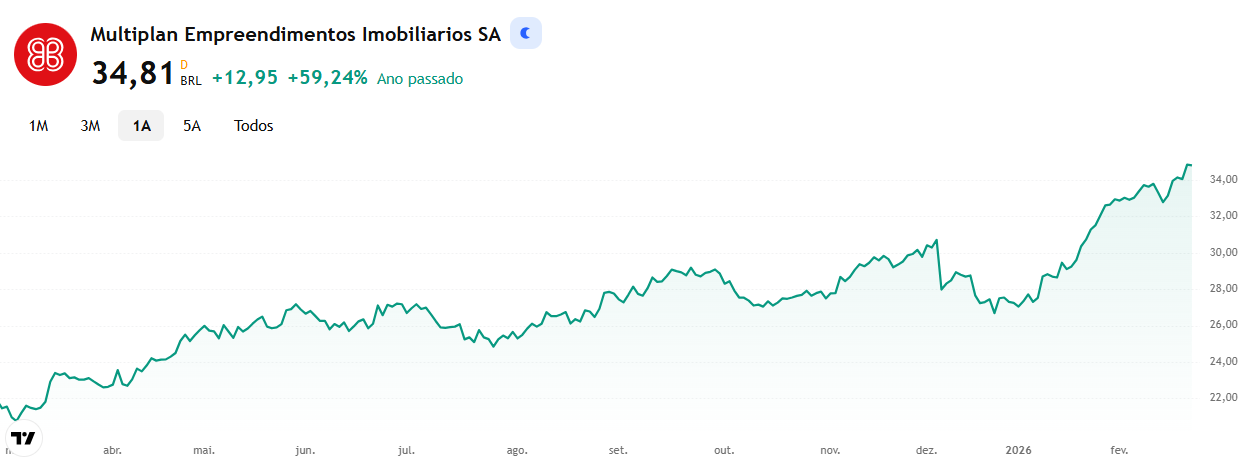

No momento da análise, MULT3 é negociada na faixa de R$ 34, próxima das máximas das últimas 52 semanas, que giram em torno de R$ 35. A mínima do período ficou próxima de R$ 20, mostrando uma recuperação relevante ao longo do último ciclo.

Resumo da ação hoje:

- Cotação: ~R$ 34

- Máxima 52 semanas: ~R$ 35

- Mínima 52 semanas: ~R$ 20

- Valor de mercado: acima de R$ 20 bilhões

- Dividend yield recente: na casa de 4% a 5%, variando conforme distribuição

Esse patamar coloca a ação em uma zona interessante de avaliação: já recuperou boa parte da queda anterior, mas ainda negocia abaixo de alguns preços-alvo divulgados por bancos e corretoras.

A pergunta central agora é: o potencial restante até 2026 justifica entrada no papel?

Fonte: Plataforma de mercado GDI. Atualizado em fev/2026.

Preço-alvo de MULT3 para 2026

Com MULT3 negociada próxima de R$ 34, o mercado está dividido quanto ao potencial adicional da ação até 2026. Algumas casas enxergam espaço para valorização moderada, enquanto outras adotam postura mais conservadora, refletindo principalmente o cenário de juros e custo da dívida.

Abaixo, compilamos os principais preços-alvo divulgados publicamente:

Tabela de preços-alvo para MULT3

| Casa de Análise | Recomendação | Preço-alvo | Horizonte | Potencial aproximado* |

|---|---|---|---|---|

| Santander | Compra | R$ 39,50 | 2026 | +14% |

| XP | Compra | R$ 37,00 | 2026 | +7% |

| Itaú BBA | Compra | R$ 36,00 | 2026 | +4% |

| BB Investimentos | Compra | R$ 35,00 | 2026 | +1% |

| Citi | Compra | R$ 34,00 | 12 meses | Estável |

| BTG Pactual | Compra | R$ 28,00 | 12 meses | -19% |

Preço-alvo médio do mercado

O consenso de mercado indica:

- Preço-alvo médio: ~R$ 36

- Preço-alo mínimo: ~R$ 28

- Preço-alvo máximo: ~R$ 44

Isso coloca o papel, em média, com um potencial de valorização entre 5% e 10%, dependendo da fonte e do cenário considerado.

O que explica a divergência?

A diferença entre os preços-alvo está principalmente ligada a três fatores:

- Trajetória da Selic – juros mais baixos reduzem custo da dívida e elevam valuation.

- Crescimento do FFO – indicador-chave do setor de shoppings.

- Múltiplo aplicado (P/FFO) – casas mais otimistas trabalham com múltiplos mais elevados.

Notícias Relacionadas

Enquanto as casas mais otimistas apostam em normalização do ciclo de juros e expansão operacional, as mais conservadoras incorporam um cenário de custo financeiro ainda pressionado.

MULT3 está cara ou barata hoje?

Para entender se MULT3 ainda tem espaço para subir até 2026, é importante olhar os múltiplos atuais e compará-los com o histórico da empresa e com o setor.

A Multiplan negocia tradicionalmente com prêmio em relação aos concorrentes por três razões principais:

- Portfólio de ativos considerados “AAA”

- Histórico de alta ocupação

- Forte geração de caixa via FFO

Atualmente, o mercado precifica a empresa com múltiplos próximos à média histórica recente, refletindo um cenário de estabilidade operacional, mas ainda com custo financeiro elevado impactando o lucro líquido.

Quando analisamos o P/FFO, métrica central para o setor de shoppings, MULT3 costuma negociar com prêmio frente a pares como Iguatemi e Allos, justamente por apresentar maior previsibilidade de receitas e perfil mais defensivo.

O ponto central é:

- Se a trajetória de juros melhorar, o múltiplo pode expandir.

- Se o custo da dívida permanecer elevado, o upside tende a ser mais limitado.

Com os preços-alvo médios ao redor de R$ 36, o mercado parece enxergar um upside moderado, sem assimetria extrema no curto prazo, mas com potencial interessante no médio prazo dependendo do cenário macro.

Cenários para MULT3 até 2026

Projetar 2026 exige trabalhar com hipóteses. Abaixo, três possíveis cenários:

Cenário otimista:

- Queda consistente da Selic

- Redução relevante do custo da dívida

- Crescimento de vendas mesmas lojas acima de 6% ao ano

- Revisões positivas de FFO

Nesse cenário, o papel poderia se aproximar dos alvos mais altos do consenso, acima de R$ 40.

Cenário base:

- Juros estabilizando gradualmente

- Crescimento moderado de vendas

- FFO evoluindo de forma consistente

- Margens estáveis

Aqui, a ação tende a convergir para o preço-alvo médio de mercado, entre R$ 35 e R$ 37.

Cenário conservador:

- Juros elevados por mais tempo

- Pressão nas despesas financeiras

- Crescimento mais fraco do consumo

Nesse caso, os alvos mais conservadores, na faixa de R$ 28 a R$ 30, ganham força.

MULT3 vale a pena pensando em 2026?

A Multiplan segue como um dos nomes mais sólidos do setor de shoppings, com portfólio premium, alta ocupação e geração consistente de caixa. Com a ação próxima de R$ 34 e preço-alvo médio de mercado ao redor de R$ 36, o consenso aponta para um upside moderado, que pode aumentar caso o ciclo de juros favoreça o setor imobiliário.

Para o investidor que busca previsibilidade, exposição a ativos reais e potencial de valorização gradual até 2026, MULT3 continua sendo uma alternativa defensiva dentro da Bolsa. O principal vetor de ganho está menos na operação e mais na trajetória da Selic, que pode destravar revisões positivas de FFO e múltiplos.