O preço-alvo de UGPA3 para 2026 está no radar do mercado após uma sequência de trimestres marcados por melhora operacional, disciplina financeira e maior geração de caixa. A Ultrapar, dona da Ipiranga, Ultragaz, Ultracargo e Hidrovias, passou por um ciclo de reorganização importante e hoje tenta consolidar um novo patamar de rentabilidade.

Com a ação negociando na faixa dos R$ 27, o consenso do mercado atualmente trabalha com preços-alvo entre R$ 22 e R$ 34, com mediana próxima de R$ 28. Isso indica um potencial de valorização moderado no cenário base, mas abre espaço para upside mais relevante caso as margens da Ipiranga sigam em recuperação e a geração de caixa continue forte.

Algumas casas seguem mais conservadoras, refletindo riscos de volatilidade nas margens de distribuição de combustíveis e no ambiente macroeconômico. Outras enxergam espaço para múltiplos maiores, principalmente se 2026 confirmar estabilidade operacional e avanço estrutural na rentabilidade.

Para entender se o mercado está sendo conservador ou otimista demais, é essencial analisar os números mais recentes.

Resultados recentes da Ultrapar: base para projetar 2026

O último trimestre divulgado mostrou uma empresa com receita robusta e geração de caixa consistente, mas ainda convivendo com volatilidade operacional em algumas frentes.

Destaques do 3T25

- Receita líquida: R$ 37,1 bilhões

- EBITDA ajustado: R$ 1,946 bilhão

- EBITDA recorrente: R$ 1,783 bilhão

- Lucro líquido: R$ 772 milhões

- Geração de caixa operacional superior a R$ 2 bilhões

- Investimentos próximos de R$ 756 milhões

Por unidade de negócio

A Ipiranga continua sendo o principal motor de resultado, com EBITDA acima de R$ 1 bilhão no trimestre. A leitura do mercado está muito ligada à sustentabilidade das margens nesse segmento.

A Ultragaz manteve desempenho sólido, reforçando previsibilidade e estabilidade.

A Ultracargo apresentou números consistentes, beneficiada por volumes e eficiência operacional.

Já a Hidrovias segue como unidade estratégica, com potencial de crescimento estrutural no longo prazo.

O trimestre foi considerado dentro das expectativas, com surpresa positiva na geração de caixa. Esse ponto é fundamental porque fortalece a estrutura de capital e abre espaço para dividendos e desalavancagem.

O próximo balanço anual será decisivo para consolidar a tendência e pode provocar revisões importantes nos preços-alvo para 2026.

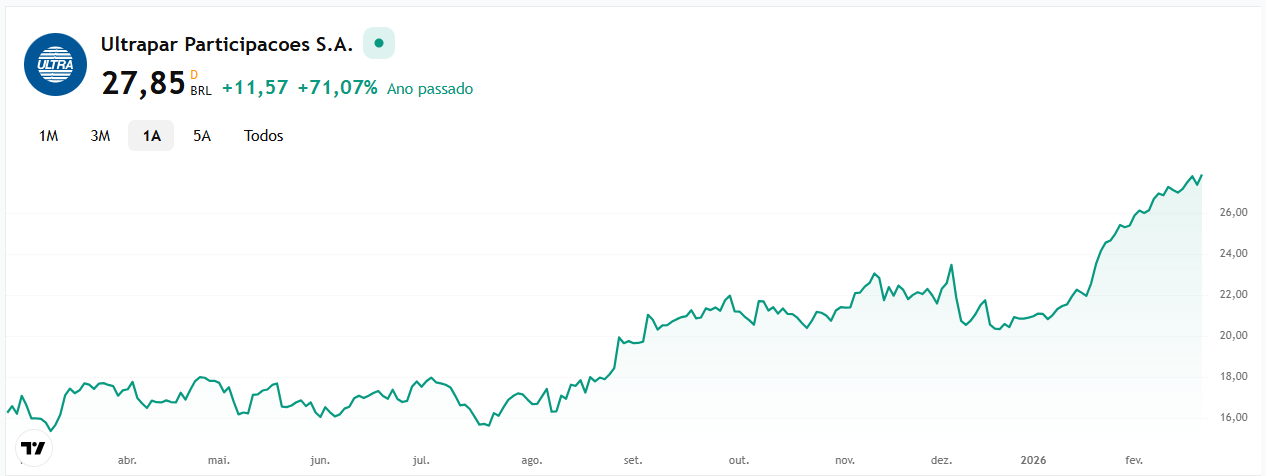

Cotação atual de UGPA3

As ações da Ultrapar (UGPA3) estão sendo negociadas na faixa dos R$ 27, oscilando recentemente entre aproximadamente R$ 27,30 e R$ 27,90.

Após um período de volatilidade mais intensa em ciclos anteriores, o papel entrou em uma fase de maior estabilidade, refletindo:

- Melhora na geração de caixa

- Redução gradual de ruídos operacionais

- Maior previsibilidade nas unidades principais

- Expectativa pelo fechamento anual de 2025

Nesse nível de preço, o mercado já precifica parte da recuperação operacional da companhia, mas ainda não embute um cenário de forte expansão estrutural. É justamente aqui que entram os preços-alvo projetados para 2026.

Fonte: Plataforma de mercado GDI. Atualizado em fev/2026.

Preço-alvo de UGPA3 para 2026

Com a ação negociada na faixa de R$ 27, as projeções das principais casas de análise variam entre R$ 22 e R$ 34. A mediana do mercado está próxima de R$ 28, indicando um potencial de valorização moderado no cenário base.

Tabela de preços-alvo e potencial

| Casa de Análise | Recomendação | Preço-Alvo (R$) | Upside / Downside vs R$ 27,50 |

|---|---|---|---|

| Bradesco BBI | Compra | 34,00 | +23,6% |

| Itaú BBA | Compra | 32,00 | +16,4% |

| BTG Pactual | Compra | 31,00 | +12,7% |

| UBS BB | Compra | 30,00 | +9,1% |

| Goldman Sachs | Neutro | 29,20 | +6,2% |

| Bank of America | Neutro | 28,00 | +1,8% |

| XP Investimentos | Neutro | 28,00 | +1,8% |

| Santander | Compra | 27,00 | -1,8% |

| Citigroup | Compra | 27,00 | -1,8% |

| J.P. Morgan | Compra | 26,50 | -3,6% |

| Morgan Stanley | Neutro | 26,00 | -5,5% |

| Safra | Neutro | 22,00 | -20,0% |

Leitura do consenso

- Preço-alvo mínimo: R$ 22

- Preço-alvo máximo: R$ 34

- Mediana aproximada: R$ 28

- Predominância de recomendações entre compra e neutro

O intervalo mostra que o mercado está construtivo com a empresa, porém ainda dividido quanto ao ritmo de expansão das margens e à sustentabilidade do crescimento para 2026.

Valuation de UGPA3 para 2026

Com UGPA3 negociada próxima de R$ 27,50, o mercado precifica a companhia em múltiplos intermediários dentro do setor de distribuição e logística.

Hoje, a leitura predominante é de:

Notícias Relacionadas

- EV/EBITDA em linha com a média histórica recente

- P/L projetado refletindo crescimento moderado de lucro

- Fluxo de caixa ganhando relevância no modelo de avaliação

O ponto central do valuation está na sustentabilidade do EBITDA da Ipiranga. Como ela representa a maior fatia do resultado consolidado, qualquer variação nas margens impacta diretamente o valor justo estimado.

Se a Ultrapar conseguir manter EBITDA trimestral próximo ou acima da faixa de R$ 1,8 bilhão de forma recorrente, o mercado tende a aceitar múltiplos mais elevados, abrindo espaço para preços-alvo mais próximos de R$ 31 a R$ 34.

Por outro lado, caso as margens voltem a mostrar volatilidade mais acentuada ou o capital de giro pressione o caixa, os múltiplos podem permanecer comprimidos, justificando alvos mais próximos de R$ 26 a R$ 28.

O valuation atual indica que o mercado está precificando continuidade operacional, mas ainda não embute um cenário de forte expansão estrutural.

Cenários para UGPA3 em 2026

Para entender qual preço-alvo parece mais provável, vale organizar três cenários possíveis:

Cenário Base (mais provável hoje)

- Margens da Ipiranga estabilizadas

- EBITDA consolidado recorrente consistente

- Geração de caixa sólida

- Alavancagem sob controle

Preço-alvo provável: R$ 28 a R$ 31

Upside moderado de um dígito alto ou baixo duplo dígito

Esse é o cenário que o consenso do mercado parece adotar atualmente.

Cenário Otimista

- Expansão estrutural de margens

- Forte geração de caixa sustentada

- Redução relevante da dívida

- Possível reprecificação de múltiplos

Preço-alvo possível: R$ 32 a R$ 34

Upside acima de 20%

Aqui entraria uma narrativa de “re-rating”, com mercado revisando para cima o valor justo da empresa.

Cenário Conservador

- Pressão competitiva no setor de combustíveis

- Volatilidade maior nas margens

- EBITDA oscilando abaixo das expectativas

- Múltiplos permanecendo comprimidos

Preço-alvo provável: R$ 22 a R$ 26

Risco de correção relevante

UGPA3 vale a pena para 2026?

A Ultrapar entra em 2026 com operação mais ajustada e geração de caixa consistente. Com a ação na faixa dos R$ 27, o consenso de mercado gira próximo de R$ 28, mas alguns analistas enxergam potencial até R$ 34 em cenário mais favorável.

Hoje, o papel parece precificado para um crescimento moderado. Há espaço para valorização, porém o upside mais relevante depende de:

- Margens mais consistentes na Ipiranga

- Continuidade na geração de caixa

- Disciplina financeira

Se esses pontos se confirmarem, UGPA3 pode avançar para a parte superior da faixa de preço-alvo. Caso contrário, a tendência é de desempenho mais estável, com valorização limitada.