Quem procura o preço-alvo de BBAS3 para 2026 precisa olhar para mais de um número. O consenso de mercado é importante, mas ele fica muito mais útil quando aparece junto dos resultados mais recentes, do guidance oficial do banco, da cotação atual e das mudanças de recomendação das principais casas de análise.

No caso do Banco do Brasil, isso pesa ainda mais, porque 2025 foi um ano de forte pressão sobre lucro e rentabilidade, principalmente por causa do crédito rural, e 2026 começou com a tese ainda em fase de reconstrução.

O melhor ponto de partida continua sendo o RI do Banco do Brasil. É ali que o investidor encontra a Central de Resultados, a página de Cobertura de Analistas, o Histórico de Cotações e o calendário de eventos. N

o momento, o RI mostra que o próximo resultado oficial, referente ao 1T26, está previsto para 13 de maio de 2026, enquanto a central de resultados segue com o 4T25 como último balanço já divulgado.

Panorama do Banco do Brasil

O Banco do Brasil é uma das maiores instituições financeiras do país e carrega uma característica que influencia a visão do mercado sobre o papel: além de ser um bancão tradicional, com presença forte em crédito, cartões, seguros, serviços e agronegócio, ele também é uma empresa de economia mista, com controle estatal. Isso ajuda a explicar por que BBAS3 costuma chamar atenção tanto por valuation quanto por dividendos, mas também por risco político e sensibilidade maior a decisões estratégicas e setoriais.

Em 2026, a tese do Banco do Brasil gira em torno de uma pergunta central: a pior fase da carteira rural já ficou para trás ou ainda há pressão suficiente para limitar a recuperação do lucro?

O guidance divulgado pelo banco indica um cenário de melhora, com lucro líquido ajustado entre R$ 22 bilhões e R$ 26 bilhões, crescimento da carteira de crédito entre 0,5% e 4,5% e custo do crédito entre R$ 53 bilhões e R$ 58 bilhões. O mercado, porém, segue monitorando a qualidade dessa recuperação, porque várias casas ainda enxergam baixa visibilidade para uma retomada mais forte da rentabilidade.

Resultados recentes do BBAS3

O último resultado oficial disponível é o do 4T25, publicado em fevereiro. No acumulado de 2025, o Banco do Brasil registrou lucro líquido ajustado de R$ 20,7 bilhões, uma queda de cerca de 45% frente ao ano anterior. No 4T25, o lucro ajustado ficou em R$ 5,74 bilhões, acima das projeções de mercado naquele momento, e o ROE do trimestre foi de 12,4%, ainda bem abaixo dos níveis históricos mais fortes do banco.

Esse resultado mostrou dois lados ao mesmo tempo. De um lado, o BB conseguiu entregar um trimestre melhor que o esperado e sinalizou um 2026 de recuperação. De outro, a rentabilidade seguiu pressionada e a carteira ligada ao agronegócio continuou sendo o principal foco de atenção dos analistas. Por isso, mesmo depois do 4T25, a maior parte das recomendações públicas continuou concentrada em manutenção ou neutro.

Notícias Relacionadas

Cotação atual e o que ela sinaliza

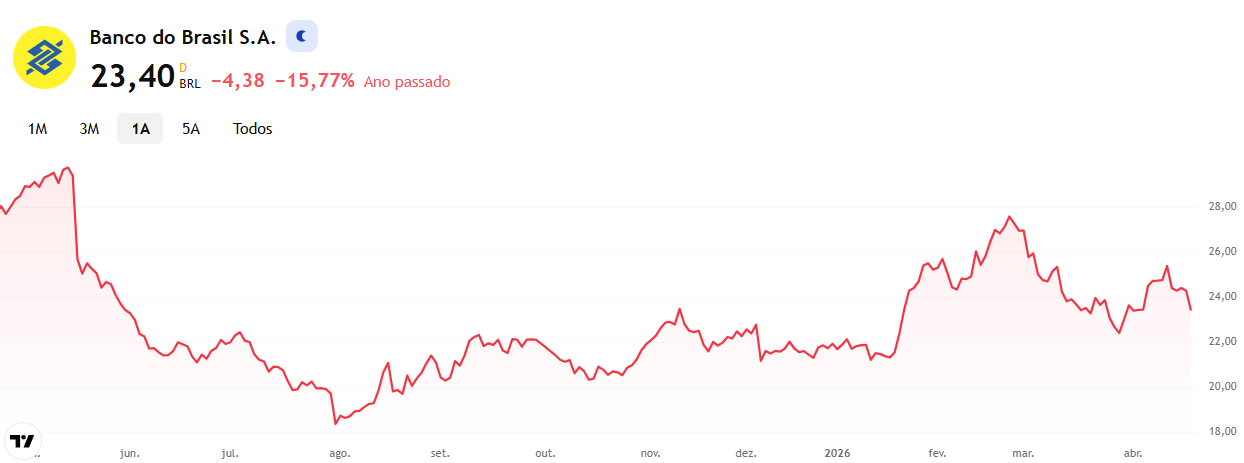

Na checagem mais recente, BBAS3 aparecia em torno de R$ 23,44 no Investing, enquanto o InfoMoney mostrava fechamento anterior de R$ 24,28 e abertura em R$ 24,14. O próprio RI também mostra cotações recentes nessa mesma faixa, com R$ 24,66 em abril de 2026 e o home do site exibindo o papel ao redor de R$ 23,53. Na prática, a leitura mais segura é que o mercado está trabalhando BBAS3 em torno de R$ 23 a R$ 25 neste momento.

Esse patamar é importante porque aproxima a ação do centro dos preços-alvo mais recentes das casas. Em outras palavras, o mercado ainda vê algum upside, mas ele ficou mais contido do que em outros ciclos do Banco do Brasil.

Hoje, a discussão já não é mais sobre uma tese de expansão acelerada, e sim sobre o tamanho da recuperação possível, o tempo dessa recuperação e o quanto das más notícias já entrou no preço.

Tabela de preço-alvo de BBAS3 para 2026

| Casa / consenso | Preço-alvo | Recomendação | Observação |

|---|---|---|---|

| XP | R$ 25 | Neutro | A XP cortou o alvo de R$ 32 para R$ 25 e manteve postura cautelosa. |

| Itaú BBA | R$ 22 | Cautela / equivalente a neutro | O BBA reduziu projeções e passou a ver lucro de R$ 21 bi em 2026, abaixo do piso do guidance do BB. |

| Goldman Sachs | R$ 24 | Neutro | O banco segue vendo riscos ligados a provisões e ao crédito rural. |

| Safra | R$ 25 | Neutro | O Safra também trabalha com recuperação lenta e sem grande folga no curto prazo. |

| BTG Pactual | R$ 26 | Neutro | Relatórios e republicações de mercado indicam manutenção do alvo em R$ 26. |

| Consenso do material do BB | R$ 25,44 | 1 venda, 11 manutenção, 2 compra | Média de 14 analistas em 18/02/2026, divulgada no material do próprio banco. |

| Consenso Investing | R$ 26,86 | Neutro | Base de 13 analistas, com faixa entre R$ 21 e R$ 39. |

O dado mais forte dessa tabela é o consenso do próprio material do Banco do Brasil. No relatório de indicadores de mercado do 4T25, o banco mostra preço-alvo médio de R$ 25,44, com predominância clara de recomendações de manter. Isso diz bastante sobre o momento atual do papel: existe espaço para valorização, mas o mercado ainda quer sinais mais convincentes de normalização da carteira e da rentabilidade antes de ficar mais agressivo na tese.

Onde olhar antes de tomar decisão

- Central de Resultados do RI para acompanhar os balanços e apresentações trimestrais.

- Cobertura de Analistas no RI para ver quais casas acompanham o papel.

- Histórico de Cotações e Gráficos Interativos do RI para comparar movimento recente e datas de eventos.

- Guidance oficial protocolado para conferir as metas de lucro, crédito e custo do risco.

- Próximo resultado, 1T26, marcado para 13/05/2026, porque ele deve ser o principal gatilho de revisão de estimativas no curto prazo.

Vale a pena investir em BBAS3 em 2026?

BBAS3 continua sendo uma ação que chama atenção por valuation, escala, relevância no sistema financeiro e potencial de distribuição de proventos. Ao mesmo tempo, 2026 ainda é um ano de transição para a tese. O mercado enxerga recuperação, mas quer ver essa melhora aparecer com mais clareza na qualidade do crédito, no custo do risco e no retorno sobre patrimônio.

Pelo que as casas vêm mostrando, o papel parece mais próximo de uma tese de recuperação gradual do que de uma virada explosiva. Com a ação negociando perto de R$ 23 a R$ 24 e o consenso de preço-alvo concentrado entre R$ 25 e R$ 26, existe um upside possível, mas ele depende muito da execução do banco ao longo dos próximos trimestres.

Para o investidor que busca valor e aceita volatilidade, BBAS3 segue no radar. Para quem quer maior previsibilidade de lucros e uma trajetória mais limpa no curto prazo, o nome ainda pede acompanhamento cuidadoso dos próximos resultados.