Quando o investidor pesquisa o preço-alvo de ALOS3 para 2026, a pergunta central costuma ser simples: depois da forte valorização recente, a ação da Allos ainda tem espaço para subir?

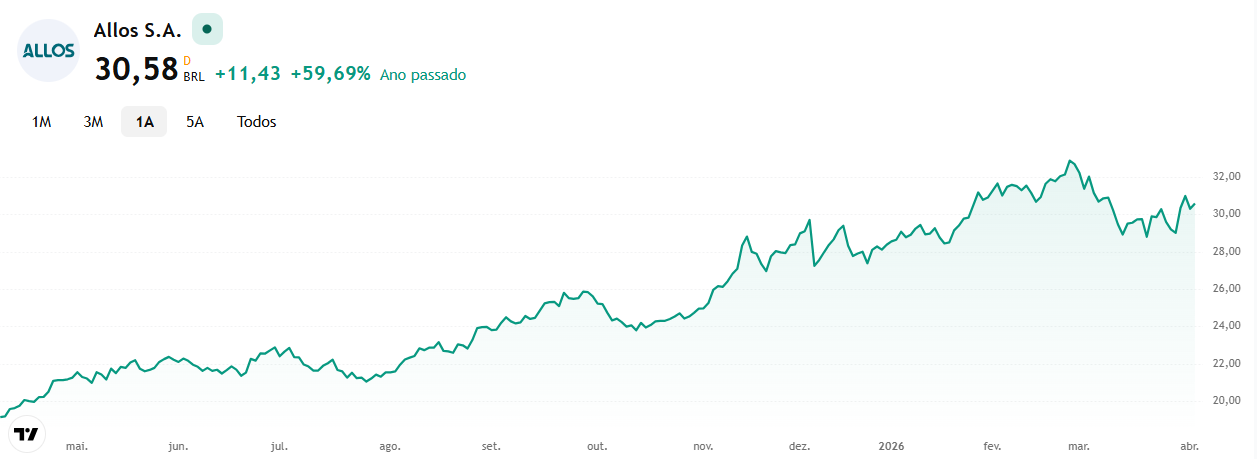

Até 6 de abril de 2026, o papel orbitava a faixa de R$ 30,30, enquanto o consenso aberto de mercado apontava preço-alvo médio de R$ 34,88, com estimativas entre R$ 29 e R$ 40. Em outras palavras, o mercado ainda enxerga potencial, mas com dispersão relevante entre as casas.

A leitura mais atual sobre a tese da Allos passa por três pilares: operação madura de shopping centers, geração de caixa consistente e uma política de dividendos que ganhou muito peso no case. Em 2026, a ação deixou de ser vista apenas como uma empresa de crescimento e passou a ser tratada por várias casas como um papel de retorno total, combinando distribuição de proventos com valuation ainda atrativo.

Panorama da empresa em 2026

A Allos é hoje uma das maiores plataformas de shopping centers do país. No relatório da administração de 2025, a companhia informou participação em 45 shopping centers, com 1,938 milhão de m² de ABL total e 1,265 milhão de m² de ABL própria, além de serviços prestados a shoppings de terceiros. Em materiais públicos mais recentes, o portfólio aparece com 55 shoppings, entre próprios e administrados, distribuídos pelas cinco regiões do Brasil. Isso ajuda a explicar por que a empresa aparece com tanta frequência entre as preferidas do setor.

A companhia também passou por uma mudança importante de perfil. Depois de anos marcados por fusões, integração de ativos e reciclagem de portfólio, a tese ficou mais orientada para eficiência, monetização de ativos e disciplina de capital. O BTG destaca que a empresa saiu de uma lógica mais focada em expansão para uma narrativa mais voltada a valor, dividendos e múltiplos, enquanto a XP chama atenção para um portfólio mais produtivo e para ganhos operacionais vindos da integração.

Resultados recentes da Allos

Os números mais recentes reforçam essa percepção. Em 2025, a Allos reportou R$ 42 bilhões em vendas nos shoppings, alta de 6,2% sobre 2024. No 4T25, as vendas somaram R$ 13 bilhões, avanço de 5,1% na comparação anual. O ano também terminou com 20,9% de market share nas vendas de shoppings no Brasil, um ganho de participação que mostra força competitiva mesmo em um ambiente de consumo ainda seletivo.

Na parte operacional, a companhia encerrou o quarto trimestre com taxa de ocupação de 97,6%, a melhor desde a fusão, além de SSR de 5,7%, indicando crescimento saudável nos aluguéis mesmas lojas. A expansão de receitas de mídia, o melhor mix de lojistas e a menor inadimplência ajudaram a sustentar um trimestre forte, mesmo com juros elevados ainda pressionando a linha financeira.

Em rentabilidade, a Allos entregou um dos melhores trimestres da sua história. O EBITDA ajustado do 4T25 foi de R$ 672 milhões, alta de 7,5%, com margem EBITDA recorde de 79%. O FFO atingiu R$ 464,8 milhões, alta de 2,3%, enquanto o FFO por ação cresceu 3,9%. No consolidado de 2025, a companhia fechou com EBITDA de R$ 2,076 bilhões e lucro líquido de R$ 834,2 milhões, consolidando uma trajetória de melhora operacional e captura de eficiência.

Cotação de ALOS3

Na prática, o mercado já reconheceu parte dessa melhora. Depois de negociar perto das mínimas de 52 semanas em 2025, ALOS3 avançou com força e passou a operar ao redor de R$ 30,30 no início de abril de 2026. Nas bases públicas consultadas, a faixa de 52 semanas ficou entre aproximadamente R$ 18,81 e R$ 32,88, o que mostra uma recuperação expressiva do papel. Ainda assim, a ação continua abaixo de parte relevante dos preços-alvo mais otimistas divulgados pelas casas.

Notícias Relacionadas

Esse comportamento de preço ajuda a entender o raciocínio das corretoras. Para bancos como BTG, Santander, Itaú BBA e JPMorgan, a Allos segue negociando a múltiplos atrativos para um ativo com geração previsível, contratos indexados à inflação, baixo nível de vacância e dividend yield elevado. Em um cenário de queda gradual dos juros reais ao longo do tempo, esse perfil tende a ganhar ainda mais apelo.

Fonte: Plataforma de mercado GDI. Atualizado em mar/2026.

Preço-alvo de ALOS3 pelas casas

A tabela abaixo reúne os principais preços-alvo públicos que encontrei para a Allos em 2026, usando como referência uma cotação próxima de R$ 30,30:

| Casa | Recomendação | Preço-alvo 2026 | Potencial aproximado |

|---|---|---|---|

| BTG Pactual | Compra | R$ 39,00 | +28,7% |

| Santander | Compra | R$ 38,50 | +27,1% |

| Itaú BBA | Outperform | R$ 37,00 | +22,1% |

| JPMorgan | Overweight | R$ 37,00 | +22,1% |

| BB Investimentos | Compra | R$ 32,00 | +5,6% |

| XP / referência pública ligada à plataforma da casa | Compra | R$ 32,00 | +5,6% |

| Consenso de mercado | Compra | R$ 34,88 | +15,1% |

A tabela foi compilada a partir de materiais públicos de BTG, Santander, Itaú BBA, JPMorgan, BB Invest, XP e do consenso aberto do Investing.

O intervalo entre R$ 32 e R$ 39 mostra que existe uma diferença importante entre as leituras. As casas mais conservadoras reconhecem a melhora operacional, mas entendem que parte relevante do movimento já entrou no preço. Já as casas mais otimistas continuam vendo espaço para reprecificação, principalmente pela combinação entre dividendos elevados, disciplina de capital e valuation descontado frente ao histórico do setor.

O que pode levar ALOS3 para perto do preço-alvo em 2026

- Dividend yield elevado, com guidance de R$ 0,28 a R$ 0,30 por ação ao mês, algo raro entre ações do setor.

- Eficiência operacional, com redução de SG&A e margens mais altas.

- Portfólio mais produtivo, após desinvestimentos e melhora de mix de lojistas.

- Valuation ainda considerado atrativo, com casas citando múltiplos de P/FFO abaixo da média histórica.

- Projetos multiuso e monetização de terrenos, que podem adicionar valor fora da operação core de shopping.

Ao mesmo tempo, há riscos que merecem monitoramento. Os principais são juros domésticos ainda elevados, desaceleração do consumo, vacância ou inadimplência acima do esperado e despesas superiores às projetadas. O próprio Itaú BBA também chama atenção para a transição da reforma tributária como um tema de médio prazo para o setor, ainda que os impactos mais relevantes devam aparecer adiante.

Vale a pena investir em ALOS3?

Hoje, a Allos parece menos uma tese de expansão agressiva e mais uma tese de geração de caixa, eficiência e dividendos. Esse reposicionamento ajuda a explicar por que tantas casas seguem positivas com a ação mesmo depois da alta recente.

O consenso de mercado ainda aponta potencial adicional sobre a cotação atual, e os preços-alvo mais otimistas sugerem que existe espaço para valorização relevante caso a companhia continue entregando ocupação elevada, crescimento de aluguéis e disciplina financeira.

Para o investidor que busca uma ação do setor imobiliário com operação madura, renda recorrente e potencial de distribuição elevado, ALOS3 continua sendo um nome que merece atenção em 2026. Já para quem procura gatilhos de crescimento acelerado, o caso depende mais de execução e de reprecificação de múltiplos do que de expansão explosiva.