O preço-alvo de ASAI3 para 2026 passou a chamar ainda mais atenção depois dos resultados mais recentes do Assaí, que mostraram uma empresa menos focada em expansão acelerada e mais concentrada em geração de caixa, disciplina financeira e redução da alavancagem.

Esse movimento muda bastante a leitura do mercado sobre a ação, porque o case deixa de depender apenas da abertura de lojas e passa a ser sustentado também por eficiência operacional, monetização de ativos e novas avenidas de crescimento.

Panorama da empresa em 2026

O Assaí é um dos maiores nomes do atacarejo brasileiro e encerrou 2025 com 312 lojas em operação, após abrir 10 novas unidades ao longo do ano. No RI, a companhia também destaca sua presença nacional e o peso da marca no varejo alimentar, reforçando o tamanho da operação e a relevância da empresa dentro do setor.

O ponto central da tese hoje é que o Assaí entrou em 2026 com uma postura mais conservadora em expansão. A administração informou guidance de 5 novas lojas para 2026, além de capex estimado em R$ 700 milhões, priorizando a melhora da estrutura de capital.

Ao mesmo tempo, a empresa pretende crescer em outras frentes, como marca própria, farmácias, serviços financeiros e expansão digital, incluindo parceria com o Mercado Livre e ampliação da presença no iFood.

Isso importa muito para quem acompanha o preço-alvo de ASAI3. Em ciclos anteriores, parte importante da valorização da ação estava associada ao crescimento físico da rede. Agora, a tese começa a depender mais de execução, margem, caixa e desalavancagem.

Resultados recentes do Assaí

No 4T25, o Assaí reportou vendas de R$ 22,8 bilhões, alta de 3,4%, com SSS ex-efeito calendário de +0,9%. O EBITDA pré-IFRS16 ficou em R$ 1,3 bilhão, com margem de 6,3%, enquanto o lucro líquido ajustado pré-IFRS16 somou R$ 347 milhões, queda de 26,8% na comparação anual.

No acumulado de 2025, os números mostram um quadro mais equilibrado do que o lucro trimestral isolado pode sugerir. A companhia encerrou o ano com receita de R$ 84,7 bilhões, avanço de 5,2%, EBITDA pré-IFRS16 de R$ 4,5 bilhões, margem de 5,8% e lucro líquido ajustado pré-IFRS16 de R$ 847 milhões, recuo de 8,9%.

O lucro pressionado reflete um ambiente ainda difícil, com juros elevados e consumidor mais sensível ao preço, mas o operacional mostrou resiliência.

O grande destaque do ano foi a melhora na estrutura financeira. O Assaí entregou geração de caixa livre de R$ 2,844 bilhões, contra R$ 666 milhões em 2024, e encerrou o período com alavancagem de 2,56x, abaixo do guidance de 2,60x.

A dívida líquida caiu para R$ 9,99 bilhões, ante R$ 10,55 bilhões no 4T24, enquanto a dívida líquida somada aos recebíveis descontados caiu para R$ 11,34 bilhões.

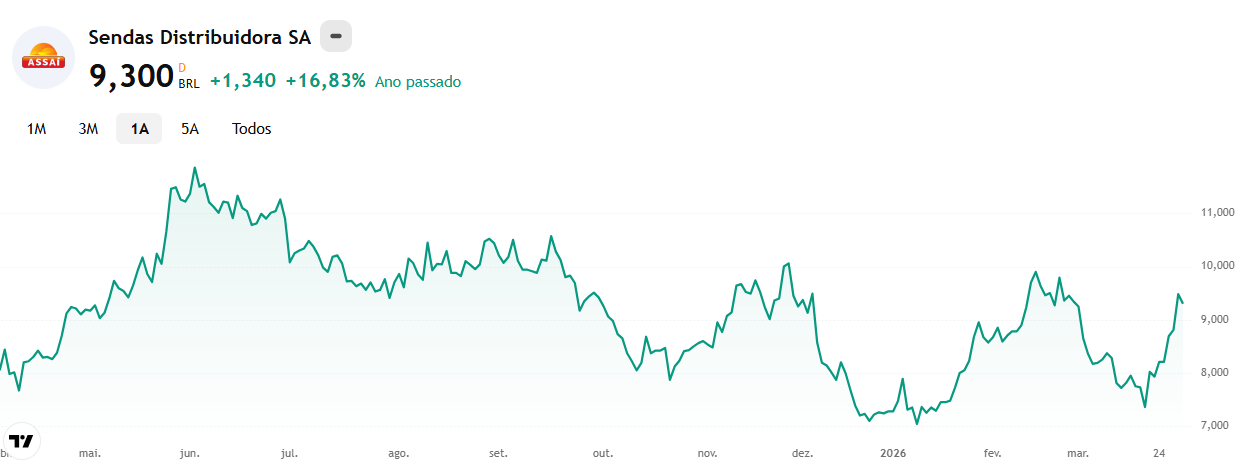

Cotação de ASAI3 hoje

Na referência de mercado consultada, ASAI3 estava na faixa entre R$ 9,3 e R$ 9,5, dependendo do horário e da plataforma. No InfoMoney, a ação aparecia com abertura de R$ 9,48, fechamento anterior de R$ 9,48, mínima e máxima do dia entre R$ 9,26 e R$ 9,69, além de alta de 29,03% no ano e 18,19% em 12 meses. Já o Investing mostrava o papel perto de R$ 9,29, com faixa de projeção dos analistas entre R$ 9 e R$ 14.

Notícias Relacionadas

Essa faixa de cotação ajuda a contextualizar os preços-alvo. Considerando o consenso de R$ 11,51, o upside implícito fica ao redor de 21% a 24%, a depender do preço de referência usado no dia. Já os alvos mais otimistas, como R$ 14,00 e R$ 18,00, embutem um espaço de valorização bem maior, o que mostra como parte do mercado ainda aposta em reprecificação se a empresa continuar entregando caixa e redução de alavancagem.

Fonte: Plataforma de mercado GDI. Atualizado em mar/2026.

Preço-alvo de ASAI3 pelas casas de análise

A própria página de Cobertura de Analistas do RI do Assaí reúne as recomendações e os preços-alvo das instituições que acompanham a ação. Hoje, o quadro está assim:

| Casa | Recomendação | Preço-alvo (R$) |

|---|---|---|

| Ativa Investimentos | Compra | 18,00 |

| BB Investimentos | Compra | 14,00 |

| Bank of America | Compra | 12,00 |

| Bradesco BBI | Compra | 13,00 |

| BTG Pactual | Compra | 14,00 |

| Citi | Neutro | 11,20 |

| Goldman Sachs | Compra | 12,00 |

| HSBC | Compra | 12,00 |

| Itaú BBA | Compra | 11,00 |

| Jefferies | Compra | 14,00 |

| JP Morgan | Venda | 9,50 |

| Morgan Stanley | Neutro | 11,00 |

| Safra | Neutro | 9,40 |

| Santander | Compra | 11,70 |

| UBS | Neutro | 11,50 |

| XP Investimentos | Compra | 13,00 |

Se fizermos uma média simples dos preços-alvo listados no RI, chegamos a aproximadamente R$ 12,33. Entre as casas com recomendação de compra, a média sobe para cerca de R$ 13,15. Já o Investing, usando sua própria base consolidada, mostra média de R$ 11,51, com consenso geral de compra.

O que pode fazer o preço-alvo subir ou cair

Há alguns gatilhos bem claros para ASAI3 em 2026:

- Pode puxar o alvo para cima

- continuidade da queda da alavancagem;

- avanço da geração de caixa;

- melhora de margem;

- boa execução em marca própria, farmácias e digital;

- vendas mesmas lojas mais fortes ao longo do ano.

- Pode limitar a alta

- juros ainda elevados;

- consumidor endividado e sensível a preço;

- deflação em itens relevantes da cesta;

- crescimento mais fraco de vendas nominais;

- demora para as novas avenidas virarem resultado.

Vale a pena investir em ASAI3 em 2026?

ASAI3 continua sendo uma ação interessante para quem acredita em um case de varejo alimentar com perfil mais defensivo, forte escala e potencial de reprecificação via melhora financeira.

O mercado ainda enxerga espaço para valorização, e isso aparece tanto no consenso de compra quanto na média dos preços-alvo acima da cotação atual.

Ao mesmo tempo, o papel exige paciência. O Assaí ainda opera em um ambiente macro apertado, com juros altos e consumidor mais seletivo, o que tende a segurar parte do crescimento no curto prazo.

Por isso, a ação parece fazer mais sentido para quem olha além do próximo trimestre e quer acompanhar a evolução da alavancagem, do caixa e da execução das novas frentes de negócio.

Em resumo, o preço-alvo de ASAI3 para 2026 mostra que o mercado ainda vê upside relevante, mas esse potencial depende menos de expansão acelerada e mais de entrega consistente. Se o Assaí continuar reduzindo dívida, protegendo margens e transformando as novas iniciativas em resultado, a ação pode ganhar espaço para buscar alvos mais altos ao longo do ano.