O tema B3SA3 preço-alvo 2026 voltou ao radar do mercado depois de uma combinação importante para a tese da companhia: melhora nos volumes negociados, expectativa de um ambiente mais favorável para a renda variável brasileira e um resultado recente que mostrou avanço em receita e lucro recorrente.

Para quem acompanha a ação, o ponto central agora é entender se a valorização recente ainda deixa espaço para novas altas ou se boa parte desse cenário já entrou no preço.

A B3 é uma empresa que costuma chamar atenção por reunir características que agradam muitos investidores: geração de caixa, posição dominante em seu mercado, distribuição de proventos e forte ligação com o ciclo financeiro do país. Ao mesmo tempo, isso faz com que a ação oscile bastante conforme mudam os juros, o humor da Bolsa e o fluxo para ativos de risco. Em 2026, essa sensibilidade continua no centro das análises.

Neste artigo, você vai ver um panorama da companhia, os resultados mais recentes, o comportamento da cotação, os preços-alvo de B3SA3 em 2026 segundo diferentes casas de análise e, no fim, uma avaliação mais prática sobre se ainda faz sentido investir no papel.

Panorama da B3 em 2026

A B3 é a principal infraestrutura de mercado financeiro do Brasil. A companhia atua em negociação, pós-negociação, registro, depositária, balcão, dados e índices, o que faz com que sua receita não dependa apenas da negociação de ações. Essa diversificação ajuda a suavizar parte da volatilidade do negócio, embora a atividade do mercado siga sendo um dos motores mais relevantes do desempenho da empresa.

Além do papel central no mercado de capitais brasileiro, a B3 tem uma característica que pesa bastante nas análises: trata-se de uma companhia com forte posição competitiva. Na prática, isso significa que boa parte do mercado vê a empresa como um ativo de qualidade, mas que precisa ser comprado no preço certo.

Em momentos de juros mais altos e Bolsa fraca, as revisões de preço-alvo tendem a ficar mais contidas. Em fases de retomada de volumes, o humor melhora e os alvos sobem.

Em 2026, esse segundo cenário ganhou força. O mercado passou a discutir com mais convicção uma melhora de rentabilidade para a companhia, apoiada pela retomada de negociações em ações e derivativos. Isso explica por que algumas casas revisaram B3SA3 para cima ao longo do primeiro trimestre.

Resultados recentes da B3

O resultado mais recente da companhia foi o do 4T25, divulgado em 26 de fevereiro de 2026. No trimestre, a B3 reportou receita bruta de R$ 2,95 bilhões, alta de 10,6% em relação ao mesmo período do ano anterior. O EBITDA recorrente chegou a R$ 1,83 bilhão, avanço de 14,5%, enquanto o lucro líquido recorrente foi de R$ 1,46 bilhão, crescimento de 21,9%.

Já o lucro líquido contábil ficou em R$ 907,8 milhões, com queda anual, por conta de efeitos não recorrentes ligados à atualização de imposto diferido após mudança tributária.

Esse ponto é importante porque, quando se olha apenas o lucro contábil, a fotografia parece pior do que realmente foi do ponto de vista operacional. Boa parte do mercado preferiu avaliar o trimestre com foco no lucro recorrente e na evolução das receitas.

No acumulado de 2025, a companhia entregou receita de R$ 11,1 bilhões e lucro líquido recorrente de R$ 5,3 bilhões. Outro ponto que chamou atenção foi o retorno ao acionista, com R$ 6,3 bilhões entre juros sobre capital próprio e recompras. Para quem acompanha B3SA3, esse histórico de remuneração segue sendo uma parte importante da tese.

Cotação de B3SA3 em 2026

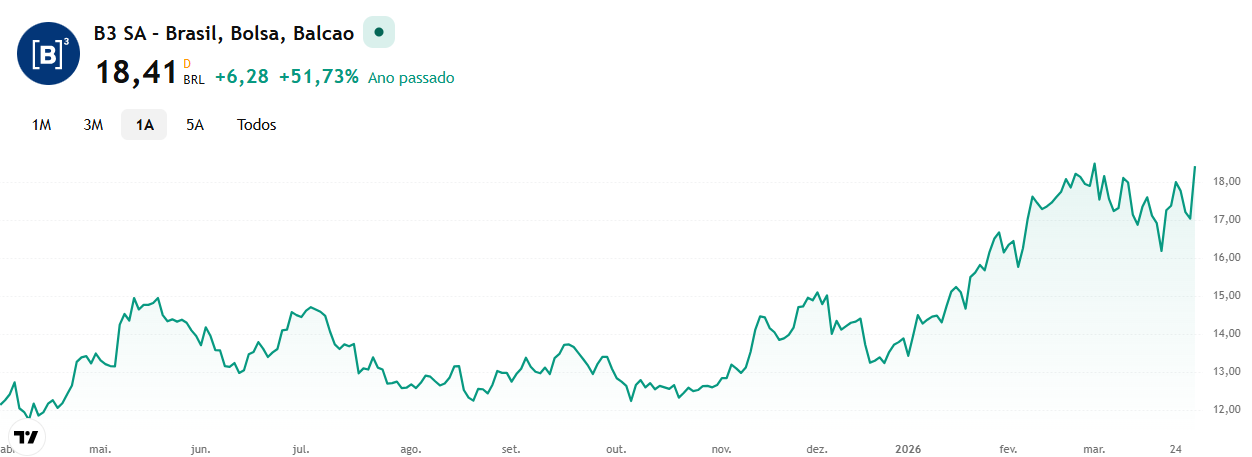

No fechamento de 31 de março de 2026, as ações da B3 eram negociadas a R$ 18,42, muito perto da máxima de 52 semanas, em uma faixa anual entre R$ 11,60 e R$ 18,63. Isso mostra que o papel passou por uma reprecificação importante nos últimos meses.

Esse detalhe muda bastante a leitura sobre o preço-alvo. Quando uma ação ainda está descontada, basta uma revisão moderada para cima para o upside parecer amplo.

Notícias Relacionadas

Quando ela já subiu bastante, o investidor precisa olhar com mais critério para entender quanto ainda resta de potencial e quanto já foi absorvido pela cotação. No caso de B3SA3, esse é um dos debates mais relevantes do momento.

Fonte: Plataforma de mercado GDI. Atualizado em mar/2026.

Preço-alvo de B3SA3 para 2026

A seguir, vale observar que os preços-alvo divulgados pelo mercado mostram uma faixa relativamente ampla. Isso acontece porque cada casa trabalha com premissas diferentes para volumes, juros, lucro e múltiplos.

| Casa de análise | Preço-alvo 2026 | Recomendação |

|---|---|---|

| Itaú BBA | R$ 22,00 | Outperform |

| Goldman Sachs | R$ 22,00 | Compra |

| Genial | R$ 21,60 | Compra |

| Bradesco BBI | R$ 21,00 | Compra |

| UBS BB | R$ 19,50 | Compra |

| BTG Pactual | R$ 18,00 | Neutro |

| XP | R$ 16,00 | Neutro |

| Santander | R$ 16,00 | Neutro |

| JP Morgan | R$ 15,00 | Neutro |

O consenso compilado por agregadores de mercado aponta preço-alvo médio de R$ 18,46, com faixa entre R$ 15 e R$ 22. Considerando a cotação de R$ 18,42 no fim de março, isso sugere que o consenso médio indica um potencial bastante limitado no momento, enquanto as casas mais otimistas ainda enxergam valorização relevante.

Como interpretar essa diferença entre os alvos

As casas mais otimistas apostam em:

- Continuidade da melhora dos volumes de negociação

- Ambiente mais favorável para renda variável no Brasil

- Ganho de rentabilidade em 2026

- Capacidade da B3 de combinar crescimento com remuneração ao acionista

As casas mais conservadoras enxergam:

- Parte relevante da melhora já refletida na cotação

- Menor margem de segurança depois da alta recente

- Risco de desaceleração caso o mercado volte a perder fôlego

- Necessidade de acompanhar os próximos trimestres para validar novas revisões

O que acompanhar daqui para frente

Quem pretende acompanhar B3SA3 ao longo de 2026 deve olhar para alguns pontos com regularidade.

- O primeiro é o comportamento dos volumes negociados no mercado à vista e em derivativos, porque essa é uma variável muito relevante para a receita da empresa.

- O segundo é a trajetória dos juros no Brasil, já que um ambiente mais favorável para ativos de risco costuma beneficiar diretamente a tese.

- O terceiro é o ritmo de revisões de lucro e preço-alvo pelas casas, porque ele mostra se o mercado ainda está ficando mais construtivo com a ação ou se já entrou em uma fase de maior cautela.

Também vale monitorar a página de RI da companhia, a área de resultados, os comunicados operacionais mensais e a lista de cobertura de analistas. É ali que o investidor encontra a base mais sólida para formar opinião antes de depender apenas de chamadas de mercado ou manchetes pontuais.

Vale a pena investir em B3SA3 em 2026?

A resposta depende muito do ponto de entrada. A B3 segue sendo uma companhia de qualidade, com posição dominante, boa geração de caixa, distribuição de proventos e forte ligação com uma eventual melhora do mercado brasileiro. Essa parte da tese continua viva e foi reforçada pelos números recentes.

Por outro lado, a ação já subiu bastante e se aproximou do consenso médio de preço-alvo. Isso reduz a folga para novas altas no curto prazo, a menos que a melhora operacional siga surpreendendo e leve novas casas a revisar seus modelos para cima.

Assim, vale a pena investir em B3SA3 em 2026 para quem busca uma empresa bem posicionada e acredita em continuidade da retomada do mercado brasileiro. Já para quem procura grande desconto em relação ao consenso, o papel parece menos folgado do que estava meses atrás.