Um dos grandes medos dos brasileiros quanto consumidores é de ter o nome “sujo”. É muito comum vermos pessoas com dívidas, principalmente depois da pandemia, isso porque ela foi a causa de muitos problemas econômicos no nosso país. Com isso, é possível você fazer a consulta Score Serasa Grátis para saber se seu nome está “limpo”

Nesse contexto, em abril de 2025, o endividamento subiu para 77,6%, revelando que o medo de muitos é a realidade de outros. Entretanto, o que é estar negativado? Muito se ouve sobre tal medo mas nem sempre explicam.

Por isso, o Guia do Investidor vai te explicar o que é e ensinar o passo a passo de como consultar o status do seu nome no Serasa Score.

O que é ter o nome “sujo”?

Ter o nome sujo, também chamado de negativado, significa que um consumidor não pagou uma dívida. Assim, a pessoa a quem ele está devendo – o credor – pede para que o nome e CPF desse consumidor seja incluído em algum birô de crédito, como é o caso do Serasa.

Ou seja, um birô de crédito é uma empresa que guarda os dados das pessoas. Então, se alguma pessoa endividada solicita algum serviço de crédito, como um empréstimo ou parcelamento, a instituição vai atrás desses birôs para ver o histórico dessa pessoa: se ela tem os pagamentos em dia, se possui alguma dívida em aberto, etc.

Dessa forma, os birôs funcionam, de certa forma, como empresas que protegem os créditos, pois permitem essas consultas e evitam riscos às instituições.

Logo, quem tem “o nome no Serasa”, ou Serasa Score negativo, são aqueles quem não pagam as dívidas em dia. E ainda, é muito importante saber se você tem o nome “sujo” ou não, pois existem consequências que pesam para esses. Consulta Score Serasa Grátis

Consequências de um nome “sujo”

Como seu nome é checado por certas instituições que você pode precisar dos serviços, estar devendo pode gerar algum impacto negativo. Abaixo, listaremos consequências possíveis de estar com o nome sujo.

1. Dificuldades no banco

Estar devendo pode gerar dificuldades em mexer no dinheiro da sua conta bancária. O banco, sabendo do seu histórico negativo, pode impedir acesso a empréstimos, cheque especial, abrir contas, ter cartões de crédito, entre outras funções.

Até porque, um banco pode acabar não confiando na possibilidade de você pagar os devidos créditos, por isso, é rígido com esse tipo de situação, podendo até bloquear certas atividades.

2. Dinheiro descontado automaticamente

É possível que um banco desconte dinheiro automaticamente da conta de alguém que está devendo. Dependendo das cláusulas de um empréstimo, a justiça permite que o dinheiro seja retirado como quiser para que a dívida e os juros existentes sejam pagos.

3. Aluguel ou compra de imóveis

Outra dificuldade que existe para quem está com o nome sujo é conseguir alugar ou comprar um imóvel. Esse processo é sempre bem burocrático e as imobiliárias não só checam o CPF do cliente como também solicitam pagamento de caução ou então assinatura de um fiador.

Dessa forma, é difícil que as imobiliárias aceitem firmar contrato com um cliente que possua dívidas em seu nome, pois precisam ter a certeza de que receberão o pagamento em dia.

4. Fazer financiamentos

Ainda mais, da mesma forma que um banco pode negar um empréstimo para quem está com o nome negativado, as empresas também costumam negar financiamentos. Assim, comprar um carro ou um imóvel financiados pode ser mais uma dificuldade para quem deve. Na mesma linha, é difícil também ter acesso a crediários de lojas, já que também funcionam como uma espécie de financiamento de um produto.

5. Vida pessoal

Além de todas essas complicações que envolvem dinheiro, também é importante citar os impactos que um nome sujo traz para a vida do indivíduo.

Em primeiro lugar, podemos citar os processos judiciais que podem ocorrer por parte do credor, levando a pessoa a lidar com os estresses e gastos com advogados.

Outro ponto é a saúde mental no geral. Segundo o SPC, 70% das pessoas que devem sofrem de ansiedade e outros problemas psicológicos. Isso porque estar devendo gera sentimentos como angústia, insônia, atrapalha a qualidade de vida e até as relações interpessoais.

Mas, mesmo com todas essas questões listadas, existem muitos mitos sobre ter um score negativo. Por isso, pode ficar um pouco mais tranquilo, pois iremos te mostrar que nem tudo é um bicho de 7 cabeças.

Mitos sobre ter o nome sujo

Não é nada bom ter que lidar com o pagamento de dívidas atrasadas e de juros altos que só atrapalham nossa vida. Porém, não existem dificuldades que vão muito além do que as que listamos aqui. Muitas pessoas espalham mitos que acabam deixando aqueles que devem em pânico.

Mas para não existir esse pânico desnecessário, eis abaixo essas inverdades faladas.

1. Não pode usar o cartão de crédito

Há quem acredite que o banco pode impedir o cliente que possui o nome sujo de usar o cartão de crédito, mas isso é um mito. Isso porque não é possível acabar com um serviço que já foi solicitado antes nem alterar regras de um contrato já feito antes. O mesmo serve para débito automático: o banco não pode impedir.

2. Pode ser eliminado de concurso público

Eis outro mito existente. Não é possível eliminar candidatos com nome sujo, a não ser que se trate de concursos relacionados a bancos, como por exemplo para cargos no Banco Central ou Casa da Moeda.

3. Não pode tirar passaporte ou visto.

Há quem diga que estar com o nome sujo impede o indivíduo de tirar passaporte ou visto para viajar para fora. Mas, não deixa de ser um mito. É permitido, sim, tirar esses documentos.

4. Recusar contratos

Tirando os contratos que envolvem o setor financeiro (como os já citados empréstimos e financiamentos), outras empresas não podem recusar contrato e atendimento aos clientes. Inclusive, isso é considerado discriminação, indo contra a lei.

O que é a consulta do Score Serasa?

Como já explicado, o Serasa é um birô de crédito. Ele tem registros sobre o histórico de um consumidor, ou seja, às dívidas, pagamentos pendentes e até falências. Esses dados são postos em 3 categorias: informações negativas, completas e cadastro positivo.

- As informações negativas tratam sobre as inadimplências, tendo as datas de pagamento. Mas, se a dívida for paga, ela sai do cadastro.

- As informações completas tratam de todas as informações do consumidor. Entre elas, contas abertas e fechadas, dívidas dos últimos 5 anos, financiamentos, limites disponíveis, e outras informações do tipo.

- O cadastro positivo mostra as dívidas, operações de créditos e serviços já pagos ou que ainda estão sendo pagos.

Dito isso, o que seria o score, propriamente dito? Score significa “pontuação”, em inglês. Essa pontuação retrata o perfil financeiro do consumidor, e pode ser consultada pelos birôs de créditos. O número varia de 0 a 1000, e indica a probabilidade de alguém pagar as contas em dia.

Ou seja, quanto maior o score da pessoa, maior essa probabilidade. Por isso, as empresas de crédito olham o score dos clientes, e, quanto mais perto de 1000 for, mais chances há dele ter um pedido aprovado – como por exemplo, um empréstimo.

Agora, como faz para fazer essa consulta do score Serasa?

Como fazer a consulta grátis do Score Serasa?

É muito simples checar a sua reputação como consumidor. Você pode fazer a consulta do seu score Serasa de maneira grátis, basta acessar o site ou então baixar o aplicativo na App Store ou na Google Play.

Notícias Relacionadas

FGC: o que é e como funciona o Fundo Garantidor de Créditos

FGC Banco Master como solicitar: veja o passo a passo para pedir o ressarcimento

FGC prazo de pagamento: veja quando o investimento no Banco Master será pago

Serviços e Plataformas

InvestingPro: vale a pena? Aprenda a montar a carteira ideal

Com esses aplicativos, você tem acesso a diversas informações sobre o seu Score. Você fica ciente dos motivos da sua pontuação ter caído ou aumentado, entende o que compõe sua pontuação, vê o que afetou ela e mais informações sobre o seu histórico.

Passo a passo da consulta do Score Serasa

Logo que você baixar o app ou solicitar a consulta no site, ao abrir, você deve clicar em “consultar gratuitamente”, e então terá um espaço para digitar seu CPF.

Depois de digitar o número do seu CPF, solicitará a criação de um cadastro, onde você deve preencher seu nome completo, data de nascimento, e-mail e criar uma senha. Em seguida, deve aceitar os termos de uso e privacidade

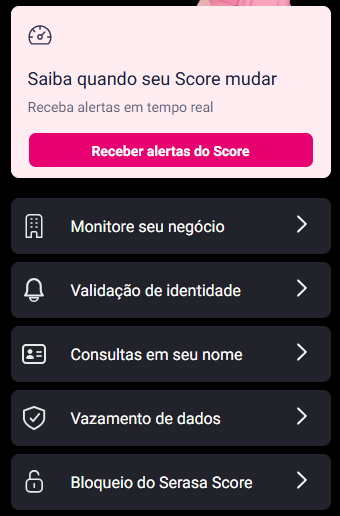

Ao entrar no aplicativo ou site, a tela inicial apresenta diversas funcionalidades, como pedir cartão de crédito, checar consultas ao CPF, pedir empréstimo, bloqueio do score, antecipação do FGTS e conectar contas.

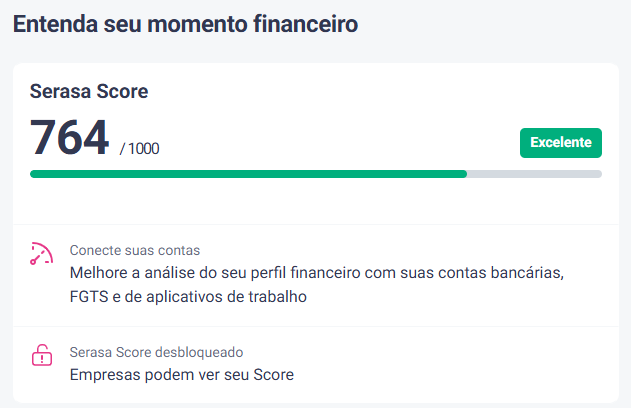

Em seguida, ao descer, você tem acesso ao número do seu score.

No exemplo acima, temos um score de 764, considerado excelente. Todos podem ter acesso a esse valor, a não ser que você solicite a assinatura Premium do aplicativo, podendo bloquear o acesso e escolher quando podem consultar. Ainda, você tem a opção gratuita de entender seu score.

Caso queira ter informações mais precisas, é possível conectar a sua conta Serasa com as suas contas bancárias no modelo Open Finance ou então a conta do FGTS. Assim, a analise de perfil pode ser mais aprofundada e melhorar o score.

O que compõe meu Score?

Histórico de crédito

- Se você já teve dívidas pagas ou negativadas no passado.

- Quanto tempo demorou para quitar essas pendências.

Pagamentos em dia

- A pontualidade no pagamento de contas (água, luz, telefone, boletos, cartão de crédito, empréstimos etc.).

- Atrasos frequentes reduzem o score.

Relação com dívidas em aberto

- Existência de débitos não pagos ou renegociados.

- Quanto maior o número de dívidas ativas, menor tende a ser a pontuação.

Tempo de uso do crédito

- Histórico de relacionamento com bancos, cartões e financiamentos.

- Quanto mais longo e saudável esse histórico, melhor para o score.

Consultas ao CPF

- Cada vez que empresas consultam seu CPF (ex.: pedidos de crédito, financiamentos, compras parceladas).

- Muitas consultas em pouco tempo podem indicar risco e reduzir a pontuação.

Variedade de crédito

- Se você já utilizou diferentes tipos de crédito (cartão, empréstimo, financiamento, crediário).

- O uso consciente e diversificado demonstra capacidade de gestão.

Dados cadastrais atualizados

- Ter informações corretas e atualizadas no Serasa e Cadastro Positivo.

- Endereço, telefone e renda ajudam a transmitir confiabilidade.

Monitoramento de CPF

Além dessas informações, o aplicativo permite que você monitore seu CPF. Basta selecionar o ícone de cartão com uma lupa, onde está escrito “Meu CPF”. Nessa área, é possível ter acesso a diversas funções.

Uma dessas funções é saber quem consultou o seu CPF. O Serasa informa quantas vezes o seu nome foi consultado nos últimos anos e informa a data. Porém, é preciso pagar a assinatura premium para ver quem consultou em tempo real, além de permitir bloquear ou desbloquear o score para consultas e poder monitorar seus dados.

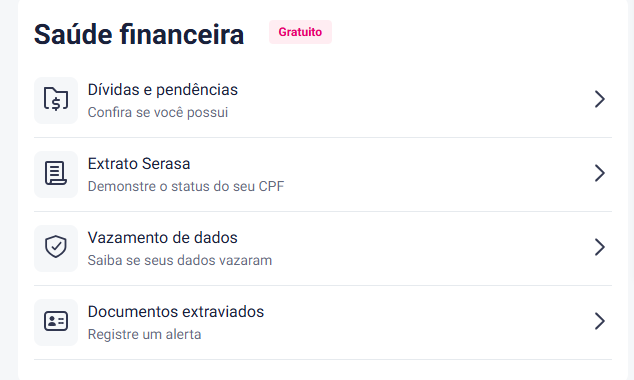

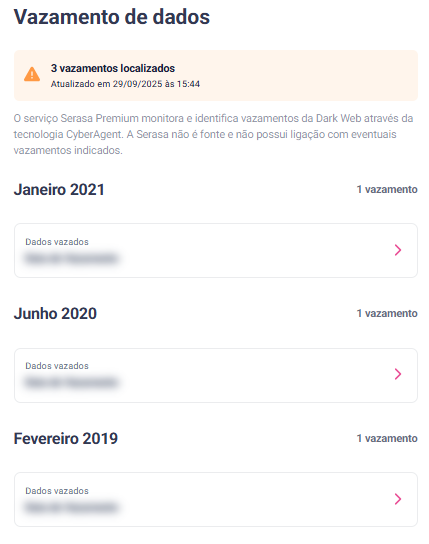

Um pouco mais abaixo na seção “meu CPF”, também há as opções acima. É possível ver se há dívidas ou pendências no seu nome – e a possibilidade de renegociá-las, ter um extrato da saúde do seu CPF, registrar alerta de documentos extraviados e ver se seus dados vazaram.

Com a consulta de Score grátis do Serasa, conseguimos ver quantos vazamentos de dados você teve e quando ocorreu. No Premium, há informações mais detalhadas de quais seriam os dados, se foi na Dark Web e ainda receber uma consultoria.

Mais serviços que a consulta grátis do Serasa Score oferece

Além de ver sua pontuação e os fatores que a influenciam, o Serasa (site ou app) reúne ferramentas úteis para organizar a vida financeira e melhorar o histórico de crédito:

- Cadastro Positivo

Centraliza o histórico de pagamentos feitos em dia (contas e créditos), ampliando as informações usadas na análise. Ativar é gratuito e pode tornar sua avaliação mais justa quando você paga tudo certinho. - Serasa Limpa Nome (renegociação online)

Plataforma para consultar débitos e negociar com desconto, em poucos cliques, escolhendo forma e data de pagamento. Quitar ou acordar dívidas ajuda a encerrar restrições e a reconstruir seu histórico. - Serasa Crédito (ofertas personalizadas)

Vitrine de cartões, empréstimos e financiamentos de parceiros, com simulação sem compromisso. As ofertas aparecem conforme seu perfil e seu score, facilitando comparar custos. - Organizador de contas (lembretes e pagamentos)

Recurso para centralizar boletos, receber avisos de vencimento e pagar pelo app. Evitar atraso é um dos pontos mais importantes para manter o score saudável. - Campanhas e mutirões de descontos

Periodicamente, o Serasa promove ações especiais de renegociação com condições diferenciadas. Vale conferir o app/portal para ver campanhas ativas.

Mitos relacionados ao Score Serasa

- Compra com CPF na nota: muitos dizem que colocar no CPF na nota pode fazer o score subir, mas isso não faz mudar a pontuação. Inclusive, o CPF na nota nem tem relação com o Serasa.

- Pessoas com renda alta possuem um score alto: o que mantém o score alto é o perfil financeiro do indivíduo, e não o salário dela. Uma pessoa que ganha bem também pode ter dívidas e atrasos de pagamentos.

- Existem aplicativos ou serviços que aumentam o score: qualquer empresa que se propõe a isso é fraude. Não existe nenhum método para aumentar a pontuação a não ser a mudança de hábitos financeiros.

- Pagar as faturas adiantado aumenta o score: se o pagamento for feito antes ou no dia de vencimento da fatura, o score vai permanecer o mesmo. Agora, se for pago com atraso, o score pode diminuir.

- O score sobre na hora quando paga a dívida: a pontuação não irá mudar de repente. Antes, é necessário tempo para saber se houve uma mudança nos hábitos da pessoa.

Enfim, mesmo com tudo isso, um bom score ainda não garante completamente a aprovação de créditos, pois essa é uma decisão exclusiva das empresas financeiras. Mas é importante monitorar o seu CPF para entender seus hábitos e comportamentos quanto consumidor, e mudar o que for necessário. E assim, você tem mais chances de conseguir os créditos que deseja.