O preço-alvo da EMBR3 — ação que passou a ser negociada como EMBJ3 na B3 desde novembro de 2025 — reflete quanto analistas acreditam que os papéis da Embraer podem valer ao longo dos próximos 12 meses, considerando cenário operacional, resultados financeiros e premissas macroeconômicas.

Atualmente, o mercado trabalha com uma ampla faixa de preços-alvo, o que indica leituras diferentes sobre ritmo de entregas, margens, impacto do câmbio e capacidade de conversão do backlog recorde em geração de caixa. Essa dispersão não é incomum em empresas cíclicas e com exposição internacional relevante, como é o caso da Embraer.

Consenso de mercado: faixa, média e leitura geral

O consenso mais recente aponta que o preço-alvo médio da Embraer gira em torno de R$ 92 por ação, com estimativas que vão aproximadamente de R$ 79 no cenário mais conservador até R$ 108 nas projeções mais otimistas. Em dólares, considerando o papel negociado no exterior (ADR), os alvos se concentram em torno de US$ 77, com teto próximo de US$ 92.

De forma geral, a maior parte das casas mantém recomendação de compra, sustentada principalmente por três fatores: backlog recorde, melhora operacional ao longo de 2025 e expectativa de expansão gradual das margens. Já as projeções mais cautelosas costumam refletir preocupações com valuation após a forte valorização do papel, além da sensibilidade a câmbio e execução.

Essa combinação faz com que o preço-alvo da Embraer hoje funcione menos como um “número fechado” e mais como um intervalo de valor, no qual cada casa posiciona suas premissas de risco e retorno.

Resultados mais recentes da Embraer

Os números mais recentes da Embraer, referentes ao 3T25, reforçam a leitura de melhora operacional ao longo de 2025. O trimestre foi marcado por crescimento de receita, evolução das margens e geração de caixa positiva, fatores que sustentam revisões mais otimistas de preço-alvo por parte do mercado.

Entre os principais destaques do período, chamam atenção:

- Receita recorde no trimestre, impulsionada pelo maior volume de entregas e por um mix mais favorável de produtos

- EBIT ajustado em alta, indicando ganho gradual de eficiência operacional

- Fluxo de caixa livre positivo, reforçando a capacidade de autofinanciamento

- Desempenho consistente nas divisões de aviação comercial, executiva e defesa

Esses dados ajudam a reduzir a percepção de risco operacional e aumentam a confiança de analistas quanto à capacidade da Embraer de entregar resultados mais previsíveis em 2026.

Entregas e backlog: os pilares que sustentam os preços-alvo

Além do desempenho financeiro, os dados operacionais divulgados pela Embraer no 4T25 tiveram peso relevante nas projeções de preço-alvo. Mesmo antes da divulgação do balanço completo do trimestre, o mercado já reagiu positivamente ao volume de entregas e ao novo recorde de carteira de pedidos.

Os principais números operacionais são:

- 91 aeronaves entregues no 4T25

- 244 jatos entregues em 2025, dentro ou próximo do topo do guidance

- Backlog recorde de US$ 31,6 bilhões ao final do ano

Esse nível elevado de pedidos firmes amplia a visibilidade de receitas futuras e fortalece a tese de médio prazo da companhia. Para os analistas mais construtivos, o backlog funciona como uma “âncora” para os preços-alvo, reduzindo a dependência de ciclos de curto prazo.

Notícias Relacionadas

Já as casas mais cautelosas ponderam que, apesar do backlog robusto, fatores como ritmo de conversão em receita, custos de produção e câmbio seguem sendo determinantes para justificar preços-alvo mais elevados.

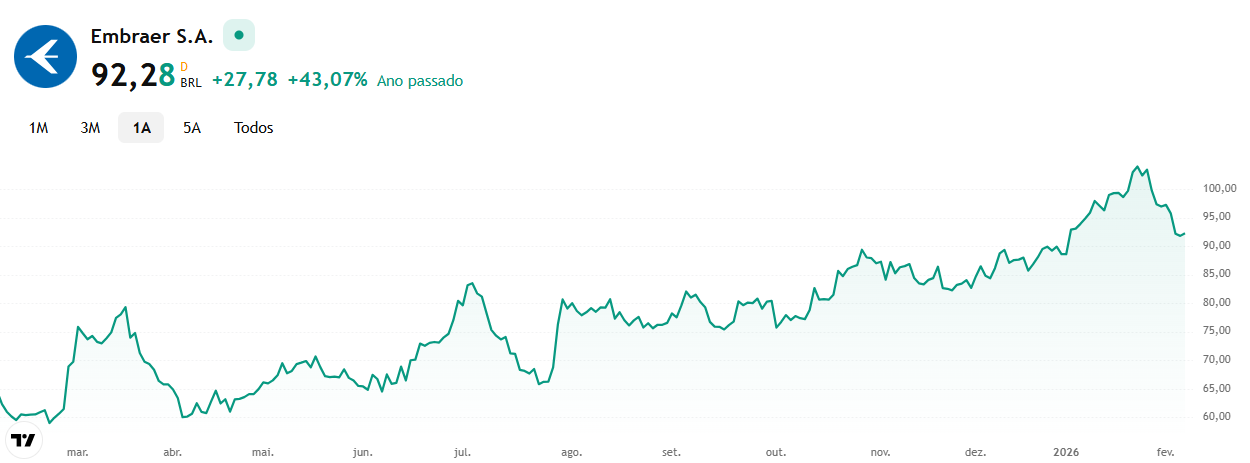

Cotação da EMBJ3

A cotação da Embraer passou por uma forte reprecificação ao longo de 2025, acompanhando a melhora consistente dos resultados e o avanço do backlog. O papel deixou para trás um histórico recente de maior volatilidade e passou a ser tratado pelo mercado como uma empresa em recuperação operacional mais madura.

Nos últimos meses, a ação tem oscilado em patamares elevados, com momentos de realização após altas expressivas. Esse comportamento reflete o equilíbrio entre um cenário operacional mais sólido e a cautela de parte dos investidores diante de um valuation mais exigente após a valorização acumulada.

Fonte: Plataforma de mercado GDI. Atualizado em jan/2026.

Valuation da Embraer: o que sustenta os preços-alvo

Os preços-alvo atribuídos à Embraer são baseados, principalmente, em projeções de fluxo de caixa e na comparação com pares do setor aeroespacial. As estimativas consideram não apenas o crescimento esperado da receita, mas também a capacidade da companhia de sustentar margens mais elevadas ao longo do ciclo.

Entre os pontos mais relevantes nas premissas dos analistas estão o ritmo de entregas, a conversão do backlog em receita e a evolução da rentabilidade operacional. O câmbio também exerce papel central, já que a maior parte das receitas é dolarizada, enquanto parte dos custos permanece atrelada ao real.

A dispersão entre os preços-alvo reflete, portanto, diferentes leituras sobre até que ponto a melhora operacional observada em 2025 pode se transformar em ganhos estruturais de longo prazo. É essa diferença de premissas, mais do que divergências metodológicas, que explica por que algumas casas enxergam espaço adicional de valorização, enquanto outras adotam postura mais conservadora.

Preço-alvo da Embraer (EMBJ3)

A seguir, a visão “lado a lado” dos principais preços-alvo divulgados por instituições que cobrem a Embraer. Repare que muitas casas publicam o alvo em US$ (ADR EMBJ) e poucas trazem também o número em R$ (B3 – EMBJ3) — por isso, a comparação deve sempre considerar a moeda.

Tabela: preço-alvo por instituição

| Instituição | Recomendação | Preço-alvo (US$) – EMBJ | Preço-alvo (R$) – EMBJ3 | Última atualização |

|---|---|---|---|---|

| Banco do Brasil | Neutro | — | 88 | 04/11/2025 |

| Bank of America | Compra | 70 | — | 04/11/2025 |

| Bradesco BBI | Compra | 89 | — | 13/01/2026 |

| BTG Pactual | Compra | 79 | — | 07/11/2025 |

| Citi | Compra | 77 | — | 12/01/2026 |

| Goldman Sachs | Compra | 75 | — | 06/11/2025 |

| HSBC | Compra | 76 | — | 10/11/2025 |

| Itaú BBA | Compra | 75 | — | 09/11/2025 |

| J.P. Morgan | Compra | 80 | 108 | 07/11/2025 |

| Morgan Stanley | Compra | 75 | — | 06/11/2025 |

| Safra | Compra | 92 | — | 21/01/2026 |

| Santander | Compra | 86 | — | 06/01/2026 |

| UBS | Neutro | 69 | — | 05/12/2025 |

| Wolfe Research | Compra | 80 | — | 12/01/2026 |

| XP Research | Neutro | 60 | 79 | 17/11/2025 |

Leitura rápida do consenso

- EMBJ3 (R$): consenso em torno de R$ 92, com faixa aproximada de R$ 79 a R$ 108.

- EMBJ (US$): consenso em torno de US$ 77, com faixa aproximada de US$ 60 a US$ 92.

- O mercado está majoritariamente construtivo (muita “Compra”), mas com dispersão relevante, e isso geralmente aparece quando:

- o papel já subiu bastante e o valuation vira tema; e/ou

- as casas diferem nas premissas de margem e conversão do backlog em caixa.

- Os alvos mais “esticados” tendem a vir de quem está mais confiante em execução + margens; os mais conservadores geralmente refletem cautela com valuation e sensibilidade a câmbio/custos.

Vale a pena investir em EMBJ3?

Enfim, a resposta para se vale a pena investir na Embraer hoje depende menos de uma tese de recuperação, que já está amplamente precificada, e mais da capacidade da companhia de sustentar a execução operacional em 2026. O mercado reconhece os avanços recentes, mas passou a exigir entregas consistentes para justificar novos movimentos de alta.

Do lado construtivo, a Embraer entra em 2026 com backlog recorde, maior previsibilidade de receitas e uma estrutura operacional mais organizada do que nos anos anteriores. A melhora gradual das margens, aliada ao perfil dolarizado das receitas, sustenta a visão de que a empresa pode continuar gerando caixa mesmo em um cenário macro mais desafiador.

Por outro lado, a forte valorização da ação ao longo de 2025 elevou o nível de exigência sobre os resultados. Parte dos preços-alvo mais conservadores reflete justamente o entendimento de que o valuation já embute boa parte das expectativas positivas, deixando menos espaço para surpresas sem novas revisões de guidance ou aceleração relevante das margens.