Quem busca o preço-alvo da IRBR3 em 2026, precisa olhar para três frentes ao mesmo tempo: a recuperação operacional da companhia, a volta dos dividendos para o radar e o que as casas de análise estão projetando para os próximos 12 meses ou para o fim de 2026.

No caso do IRB, esse exercício ficou mais interessante depois do resultado de 2025, que mostrou avanço relevante em lucro, subscrição e solvência, mesmo com pressão sobre o crescimento dos prêmios.

O pano de fundo também importa. O IRB é uma resseguradora brasileira privada, com atuação em todas as linhas de negócio. A companhia nasceu em 1939, passou pela abertura do mercado brasileiro de resseguro em 2007, foi privatizada em 2013 e fez IPO no Novo Mercado da B3 em 2017. Hoje, o próprio RI descreve o grupo como referência no mercado brasileiro, com mais de 80 anos de experiência e presença no Brasil e no exterior.

Panorama da empresa em 2026

O mercado passou a olhar para o IRB com menos foco no passado problemático e mais atenção para a capacidade atual de gerar lucro com disciplina técnica. Isso aparece com clareza no balanço de 2025.

A companhia fechou o ano com lucro líquido de R$ 504,8 milhões, alta de 35,5% sobre 2024. No 4T25, o lucro foi de R$ 143,3 milhões, avanço de 27,4% na comparação anual. Mais importante do que o número isolado foi a qualidade dessa melhora: o resultado veio acompanhado de avanço no resultado de subscrição, queda da sinistralidade e fortalecimento da solvência regulatória.

Outro ponto que ajuda a explicar o interesse renovado do mercado é que 2025 consolidou a retomada operacional. O resultado de subscrição fechou o ano em R$ 740,6 milhões, crescimento de 63,9% ante 2024. A sinistralidade caiu para 57,4%, com melhora de 6,5 pontos percentuais, enquanto o índice combinado total recuou para 96,9%, abaixo de 100%, o que indica operação técnica rentável. Já a suficiência de capital encerrou o 4T25 em 268%, 85 pontos acima do patamar de um ano antes.

Ao mesmo tempo, o crescimento ainda não veio de forma linear em todas as linhas. Os prêmios retidos somaram R$ 3,5 bilhões em 2025, queda de 12,5%. A própria companhia atribuiu isso a dois fatores: a limpeza da carteira de Vida, que vinha sendo deficitária, e a crise no agro, que afetou a emissão de seguros e, por consequência, de resseguros. Em outras palavras, o IRB ficou mais rentável, mas ainda está ajustando a composição da carteira e atravessando um ambiente menos favorável em algumas linhas

Resultados recentes

Para quem acompanha IRBR3 pensando em preço-alvo, o principal é entender que o mercado costuma premiar seguradoras e resseguradoras quando elas entregam quatro coisas ao mesmo tempo: rentabilidade técnica, previsibilidade, capital forte e potencial de distribuição de proventos. No IRB, esses quatro pontos melhoraram de forma perceptível ao longo de 2025.

Há ainda uma nuance contábil relevante. Pela Visão Negócio, usada nas divulgações operacionais ligadas ao regulador setorial, o lucro foi de R$ 504,8 milhões em 2025. Já na IFRS 17, metodologia adotada pela CVM, o lucro do ano ficou em R$ 391 milhões, abaixo dos R$ 806 milhões de 2024. A diferença ajuda a explicar por que alguns analistas mantêm uma leitura mais cautelosa, mesmo reconhecendo a melhora operacional.

Outro gatilho importante é o retorno dos dividendos. No release de resultados, o CEO afirmou que, após cinco anos, a companhia voltaria a distribuir proventos e submeteria a proposta aos acionistas na AGO de 31 de março. Essa volta dos dividendos virou um dos principais argumentos das casas mais otimistas com IRBR3, especialmente JP Morgan e Citi. O histórico de dividendos no RI mostra que o IRB passou anos sem remunerar os acionistas, o que reforça o peso simbólico e financeiro dessa retomada.

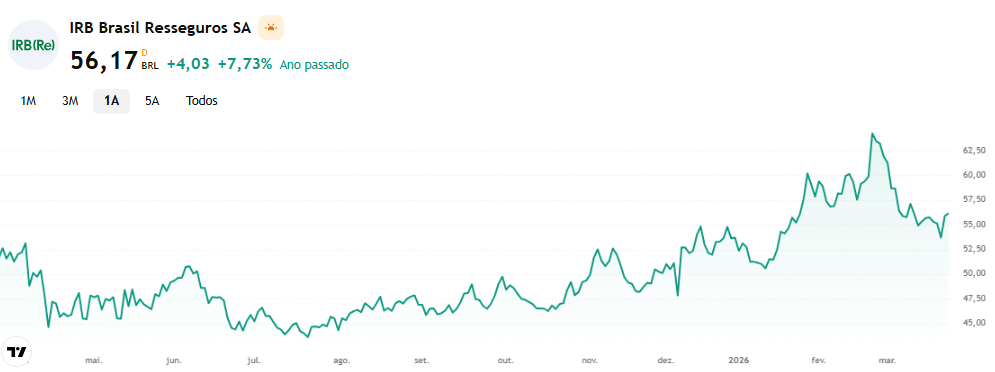

Cotação da IRBR3 e comportamento recente

Na referência aberta mais recente usada aqui, a ação IRBR3 aparecia com fechamento anterior de R$ 56,17, abertura em R$ 55,50 e faixa diária entre R$ 55,14 e R$ 56,20. No acumulado de 52 semanas, o intervalo mostrado era de R$ 42,58 a R$ 66,65. Esses números ajudam a contextualizar os preços-alvo: parte das projeções de mercado vê espaço adicional de alta, mas esse upside já não é tão folgado quanto era quando a ação negociava abaixo de R$ 50.

Vale notar também que o consenso de mercado aberto já mostra uma visão construtiva, porém moderada. O Investing apontava preço-alvo médio de R$ 59,86, com faixa entre R$ 53 e R$ 66, baseado em 7 analistas. A recomendação agregada aparecia como Compra, com 4 recomendações de compra e 3 de manutenção. Isso sugere que o mercado enxerga melhora real na tese, mas ainda sem unanimidade.

Notícias Relacionadas

Fonte: Plataforma de mercado GDI. Atualizado em mar/2026.

Tabela de preço-alvo da IRBR3 pelas casas

| Casa / referência | Recomendação | Preço-alvo | Potencial sobre R$ 56,17* |

|---|---|---|---|

| JP Morgan | Compra | R$ 64,00 | +13,9% |

| Genial | Comprar | R$ 64,20 | +14,3% |

| BTG Pactual | Compra | R$ 60,00 | +6,8% |

| Citi | Compra | R$ 60,00 | +6,8% |

| Goldman Sachs | Neutra | R$ 49,00 | -12,8% |

| Consenso de mercado | Compra | R$ 59,86 | +6,6% |

A tabela mostra um ponto importante: o bloco mais otimista do mercado hoje se concentra entre R$ 60 e R$ 64,20, enquanto a visão mais cautelosa segue representada pelo Goldman Sachs, com alvo de R$ 49 e recomendação neutra.

O JP Morgan elevou o alvo para R$ 64 e passou a tratar o IRB como preferido no setor, em parte pela expectativa de dividendos crescentes. O Citi também elevou seu preço-alvo para R$ 60, mantendo recomendação de compra e destacando a volta dos proventos como gatilho.

O BTG, por sua vez, trabalha com R$ 60 e destaca valuation ainda atrativo, em torno de 6,9 vezes o lucro estimado para 2026. A Genial aparece entre as mais otimistas, com R$ 64,20.

O que pode sustentar uma valorização adicional

A tese de alta para IRBR3 em 2026 gira em torno de alguns vetores bem claros:

- continuidade da melhora técnica da operação

- sinistralidade mais comportada

- índice combinado abaixo de 100%

- forte posição de capital e solvência

- retorno dos dividendos, com chance de payout maior nos próximos anos

- valuation que ainda não parece esticado para parte relevante das casas

Também pesa a favor o fato de a companhia ter cobertura ampla de analistas no RI, incluindo BTG, Citi, Genial, Goldman Sachs, JP Morgan, Safra, Santander e UBS. Isso aumenta a visibilidade do papel e tende a tornar a formação de consenso mais acompanhada pelo mercado.

O que ainda limita o preço-alvo da ação

Por outro lado, ainda existem pontos que seguram uma reprecificação mais agressiva:

- queda dos prêmios retidos em 2025

- menor tração em Vida após a limpeza da carteira

- ambiente difícil no agro

- diferença entre a leitura operacional e o lucro pela IFRS 17

- lembrança de um histórico recente conturbado, que faz parte do mercado exigir mais consistência antes de pagar múltiplos maiores

Vale a pena investir em IRBR3 em 2026?

Hoje, a resposta parece mais favorável do que era há um ou dois anos. O IRB voltou a entregar lucro relevante, melhorou a qualidade da subscrição, reduziu a sinistralidade, reforçou a solvência e recolocou os dividendos no centro da tese. Por isso, o consenso aberto de mercado segue construtivo e várias casas trabalham com alvos acima da cotação de referência.

O lado positivo da tese

- operação técnica mais saudável

- lucro em recuperação

- retorno dos dividendos

- solvência forte

- preço-alvo médio acima da cotação de referência

Pontos de atenção

- crescimento de prêmios ainda fraco

- pressão em linhas como Vida e agro

- parte do mercado ainda vê upside limitado

- tese depende de continuidade da execução, não apenas de um bom trimestre