O Itaú Unibanco segue como uma das ações mais relevantes da B3, combinando forte geração de lucro, rentabilidade elevada e histórico consistente de distribuição de dividendos. Em um cenário de transição de ciclo econômico, com expectativa de ajustes na Selic e retomada gradual do crédito, o banco entra em 2026 cercado de atenção por parte dos investidores.

Mais do que olhar apenas a cotação, entender o preço-alvo de ITUB4 exige analisar fundamentos, guidance, qualidade da carteira de crédito e as projeções das principais casas de análise. Neste artigo, vamos destrinchar o panorama do banco, os resultados mais recentes e o que o mercado projeta para a ação em 2026.

Panorama do Itaú Unibanco

O Itaú Unibanco é o maior banco privado do Brasil e uma das maiores instituições financeiras da América Latina. Sua atuação está dividida entre varejo, atacado, cartões, seguros e operações internacionais, com presença relevante em países como Chile, Colômbia e Argentina.

O banco combina:

- Forte presença no varejo bancário

- Operações no segmento de grandes empresas

- Receita recorrente com serviços e seguros

- Plataforma digital consolidada

Rentabilidade e eficiência

Nos últimos anos, o Itaú manteve um dos ROEs mais elevados entre os grandes bancos brasileiros, refletindo:

- Controle rigoroso de despesas

- Gestão eficiente do risco de crédito

- Estratégia focada em rentabilidade acima de crescimento puro

Além disso, o banco vem investindo fortemente em digitalização e análise de dados, o que contribui para ganhos operacionais e maior fidelização da base de clientes.

Estratégia para 2026

Para 2026, a estratégia do Itaú está centrada em:

- Crescimento seletivo da carteira de crédito

- Manutenção da inadimplência sob controle

- Expansão de receitas de serviços

- Preservação de rentabilidade elevada

Resultados recentes do Itaú

O desempenho mais recente do Itaú Unibanco reforça a percepção de consistência operacional e alta rentabilidade. Os números divulgados no 4T25 sustentam a visão de que o banco segue conseguindo expandir lucro mesmo em um ambiente macroeconômico ainda exigente.

Lucro recorrente:

- R$ 12,3 bilhões no 4T25

- R$ 46,8 bilhões no acumulado de 2025

Rentabilidade (ROE)

- ROE recorrente anualizado de 24,4%

Qualidade da carteira e inadimplência

- Inadimplência acima de 90 dias em torno de 1,9%

- Custo do crédito sob controle

- Eficiência operacional

O banco manteve disciplina nas despesas administrativas e seguiu avançando em digitalização, o que melhora produtividade e sustenta margens elevadas no médio prazo.

Esses indicadores formam a base das estimativas de lucro para 2026, que por sua vez influenciam diretamente os preços-alvo projetados para a ação.

Guidance para 2026: projeções oficiais

Além dos resultados já entregues, o mercado acompanha atentamente o guidance divulgado pelo próprio banco para 2026, que serve como referência inicial para as projeções das casas de análise.

Crescimento da carteira de crédito

- Crédito total: crescimento entre 5,5% e 9,5%

- Crédito no Brasil: entre 6,5% e 10,5%

O foco está em expansão com qualidade, priorizando rentabilidade e controle de risco.

Margens financeiras

- Margem com clientes: crescimento entre 5% e 9%

- Margem com o mercado: estimativa entre R$ 2,5 bilhões e R$ 5,5 bilhões

A evolução do spread bancário será determinante para a manutenção do ROE em níveis elevados.

Notícias Relacionadas

Custo do crédito

- Estimativa entre R$ 38,5 bilhões e R$ 43,5 bilhões

O comportamento da inadimplência e do cenário macroeconômico pode influenciar diretamente esse indicador.

Despesas operacionais

- Crescimento projetado entre 1,5% e 5,5%

A disciplina no controle de custos segue como um dos pilares da estratégia.

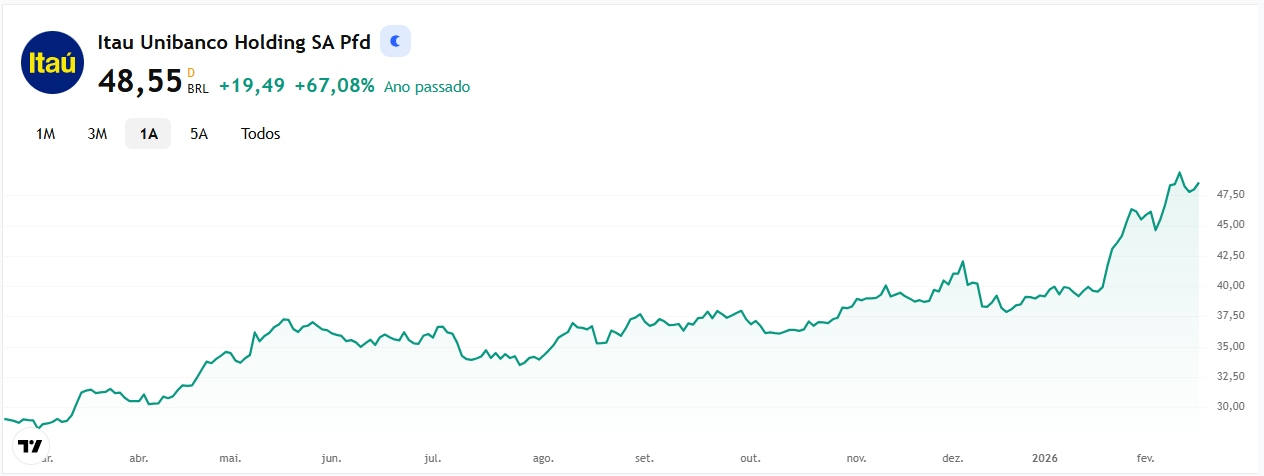

Cotação atual de ITUB4

As ações preferenciais do Itaú Unibanco, negociadas sob o ticker ITUB4 na B3, vêm apresentando desempenho consistente ao longo dos últimos meses, sustentadas por resultados robustos e rentabilidade elevada.

Na faixa recente próxima de R$ 48 a R$ 50, o papel se mantém próximo das máximas históricas ajustadas por proventos, refletindo a percepção de menor risco relativo dentro do setor bancário. Ao longo dos últimos 12 meses, ITUB4 apresentou valorização relevante, acompanhando a melhora do cenário macro e a expectativa de manutenção de ROE acima de 20%.

Além da valorização, a ação também é acompanhada por investidores que buscam geração recorrente de dividendos, já que o banco mantém política de distribuição consistente, combinando dividendos e juros sobre capital próprio.

A cotação atual é o ponto de partida para calcular o potencial implícito nos preços-alvo divulgados pelas casas de análise.

Fonte: Plataforma de mercado GDI. Atualizado em fev/2026.

Preço-alvo de ITUB4 para 2026: o que dizem as casas

As estimativas para 2026 variam conforme as premissas adotadas por cada instituição, especialmente em relação a crescimento do crédito, custo de capital, inadimplência e nível da taxa Selic.

Abaixo, um panorama das projeções divulgadas recentemente por grandes casas:

| Casa | Preço-alvo | Recomendação | Potencial aproximado* |

|---|---|---|---|

| BTG Pactual | R$ 50,00 | Compra | Leve valorização |

| XP Investimentos | R$ 51,00 | Compra | Potencial moderado |

| Genial | R$ 53,00 | Compra | Potencial mais elevado |

| JPMorgan | R$ 50,00 | Overweight | Moderado |

| Goldman Sachs | R$ 46,00 | Compra | Próximo ao preço atual |

| Citi | R$ 45,63 | Compra | Levemente abaixo |

| Consenso (média) | ~R$ 47,00 | Compra forte | Próximo da cotação |

Como interpretar essas projeções

- A maioria das casas mantém recomendação positiva.

- Há dispersão moderada entre o menor e o maior preço-alvo.

- Parte do mercado já considera a ação relativamente bem precificada.

- O potencial projetado para 2026 tende a ser mais moderado do que em ciclos anteriores de forte recuperação.

Em geral, o consenso aponta para manutenção de fundamentos sólidos, com valorização adicional dependente principalmente da evolução do cenário macroeconômico e do comportamento da inadimplência.

Como as casas chegam ao preço-alvo de ITUB4

O preço-alvo não é um número arbitrário. Ele nasce de modelos financeiros que projetam lucro, rentabilidade e risco futuro do Itaú Unibanco.

As principais metodologias utilizadas pelas casas são:

Modelo de fluxo de caixa descontado (DCF)

Nesse modelo, o analista projeta:

- Crescimento da carteira de crédito

- Evolução da margem financeira

- Custo do crédito

- Despesas operacionais

- Lucro líquido estimado até 2026 e anos seguintes

- Múltiplos de mercado

Outra abordagem comum é a comparação por múltiplos, como:

- P/L (preço sobre lucro)

- P/VP (preço sobre valor patrimonial)

- ROE projetado

Bancos com ROE mais alto e histórico consistente costumam negociar a múltiplos maiores. Como o Itaú mantém rentabilidade acima da média do setor, parte das casas justifica prêmio em relação a concorrentes.

Principais variáveis que impactam o preço-alvo

Alguns fatores têm peso decisivo nas projeções para 2026:

- Nível da taxa Selic

- Crescimento do crédito

- Inadimplência

- Spread bancário

- Regulação e ambiente fiscal

Se o cenário macro evoluir melhor que o esperado, os modelos tendem a revisar lucros para cima. Caso haja deterioração, o movimento é inverso.

ITUB4 vale a pena para 2026?

Os fundamentos do Itaú seguem sólidos, com rentabilidade elevada, controle de risco e geração consistente de lucro. O banco apresenta histórico de execução eficiente e capacidade de atravessar ciclos econômicos mantendo ROE acima de 20%, o que sustenta a visão positiva de grande parte do mercado.

Por outro lado, boa parte desse desempenho já está refletida no preço atual, o que explica o potencial mais moderado apontado por algumas casas. Para investidores que buscam qualidade, previsibilidade e exposição ao setor bancário com menor volatilidade relativa, ITUB4 continua sendo uma referência relevante dentro da Bolsa brasileira em 2026.