A PRIO3 chega a 2026 como uma das ações mais acompanhadas do setor de petróleo e gás da bolsa brasileira. Depois de uma forte valorização nos últimos meses, o papel passou a dividir opiniões entre analistas: algumas casas seguem com recomendação de compra, enquanto outras elevaram o preço-alvo, mas adotaram uma postura mais neutra por causa da alta recente da ação.

Na prática, o preço-alvo de PRIO3 para 2026 precisa ser analisado com bastante cuidado. A companhia tem uma tese operacional forte, baseada no crescimento da produção, na entrada do campo de Wahoo, na consolidação de Peregrino e na eficiência de custos. Ao mesmo tempo, a ação já subiu bastante, o que reduz a margem de segurança para quem pensa em entrar agora.

Panorama da PRIO

A PRIO é uma petroleira independente brasileira focada em aquisição, revitalização e operação de campos maduros de petróleo. A estratégia da companhia é comprar ativos com potencial de recuperação, melhorar eficiência operacional, reduzir custos e extrair mais valor de campos que já estão em produção ou próximos de entrar em operação. No histórico da empresa, a própria PRIO destaca sua especialização em revitalização de campos maduros e na transformação da antiga HRT em PetroRio, hoje PRIO.

Essa característica faz com que PRIO3 tenha uma tese diferente da Petrobras. Enquanto Petrobras combina exploração, produção, refino, política de combustíveis e dividendos, a PRIO é uma empresa mais exposta diretamente à produção de petróleo e ao preço do Brent. Isso aumenta o potencial de ganho em ciclos positivos da commodity, mas também eleva a volatilidade quando o petróleo cai ou quando há atrasos operacionais.

Em 2025, a empresa avançou em pontos importantes para a tese de 2026. O ano foi marcado pela aquisição e consolidação de Peregrino, pelo desenvolvimento de Wahoo e pela preparação para uma nova fase de produção. Segundo a companhia, a produção média de 2025 foi recorde, chegando a 106,4 mil barris por dia, enquanto em dezembro a produção alcançou 155,8 mil barris por dia.

Resultados recentes da PRIO

Os resultados mais recentes mostram uma empresa em transição para uma escala maior. Em 2025, a PRIO registrou receita total de aproximadamente US$ 2,5 bilhões, alta de 3% frente a 2024, mesmo com queda de 15% no preço médio do Brent. No 4T25, a receita total foi de US$ 642 milhões, crescimento de 20% em relação ao 4T24, impulsionado pelo aumento da produção e das vendas.

O EBITDA ajustado ex-IFRS 16 ficou em US$ 1,4 bilhão em 2025, queda de 17% em relação a 2024, pressionado pelo Brent mais baixo e por custos associados a Peregrino. No 4T25, porém, o EBITDA ajustado foi de US$ 341 milhões, alta de 6% contra o mesmo trimestre do ano anterior.

O lucro líquido merece atenção. No 4T25, a PRIO teve prejuízo líquido de US$ 185 milhões, influenciado por depreciação, amortização e efeitos tributários ligados à variação cambial. No acumulado de 2025, o lucro líquido ex-IFRS 16 ficou em cerca de US$ 405 milhões, queda de 77% contra 2024.

Apesar do prejuízo trimestral, a leitura do mercado ficou mais concentrada no futuro operacional da companhia. A XP, por exemplo, avaliou que os resultados vieram em linha, mas destacou que a atenção dos investidores está voltada para Wahoo e para uma possível política de remuneração aos acionistas. A casa manteve recomendação de compra para PRIO3, com preço-alvo de R$ 64 por ação.

Wahoo e Peregrino: os grandes gatilhos de 2026

O campo de Wahoo é o principal gatilho operacional para PRIO3 em 2026. Em março, a companhia informou que o primeiro poço produtor de Wahoo atingiu produção estabilizada de 12 mil barris por dia, com expectativa de alcançar 40 mil barris por dia até o final de abril, conforme o cronograma de abertura dos demais poços.

Notícias Relacionadas

Esse avanço é relevante porque Wahoo foi desenvolvido por meio de um tieback submarino, aproveitando infraestrutura já existente. Em outras palavras, a PRIO busca aumentar produção usando uma estrutura que pode gerar ganhos de eficiência e reduzir a necessidade de investimento em relação a um projeto totalmente novo.

Peregrino também é peça central. A consolidação do campo aumenta a escala da companhia e pode contribuir para maior geração de caixa, mas também trouxe aumento de dívida e custos no curto prazo. A XP apontou que a dívida líquida da PRIO chegou a US$ 4,3 bilhões no 4T25, alta explicada principalmente pela aquisição de Peregrino.

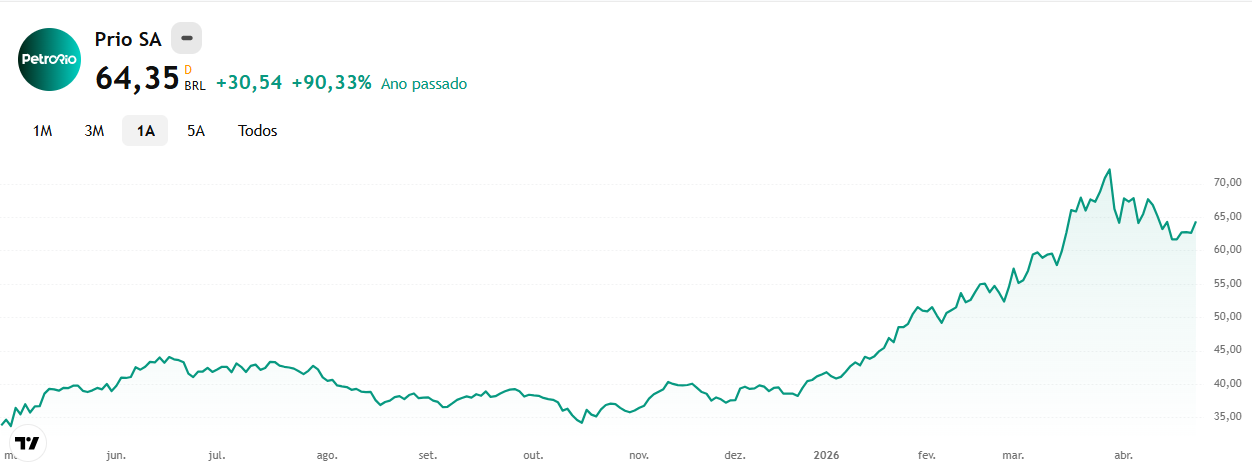

Cotação de PRIO3

Na cotação atual, PRIO3 já negocia próxima do preço-alvo médio do mercado. O Investing mostrava a ação em torno de R$ 64,35 em 27 de abril de 2026, com valor de mercado de aproximadamente R$ 52,26 bilhões e preço-alvo médio de R$ 65,94. A mesma base indicava recomendação consensual de compra, com 10 analistas recomendando compra, 4 manutenção e nenhum venda.

Tabela de preço-alvo de PRIO3 para 2026

| Casa / fonte | Recomendação | Preço-alvo | Leitura principal |

|---|---|---|---|

| JP Morgan | Compra | R$ 73 | Mantém PRIO como top pick do setor, com foco em Wahoo, Peregrino e alta do petróleo. |

| Itaú BBA | Neutra | R$ 74 | Elevou o preço-alvo, mas adotou postura neutra após a forte alta recente da ação. |

| Bradesco BBI | Neutra | R$ 69 | Elevou o alvo de R$ 58 para R$ 69, mas manteve cautela por valuation. |

| XP | Compra | R$ 64 | Resultado em linha, com foco em Wahoo e dividendos. |

| BTG Pactual | Compra | R$ 56 | Vê PRIO como tese forte de execução e caixa, mas com alvo abaixo da cotação atual. |

| Consenso Investing | Compra | R$ 65,94 | Média de 14 analistas, com faixa de R$ 52 a R$ 82. |

O que pode mexer com PRIO3 em 2026?

Alguns fatores devem ser acompanhados de perto por quem quer entender o preço-alvo de PRIO3:

- Preço do Brent: como petroleira independente, a PRIO é muito sensível à variação internacional do petróleo.

- Produção de Wahoo: o ramp-up do campo pode mudar as projeções de receita e caixa.

- Consolidação de Peregrino: sinergias, redução de custos e eficiência operacional serão pontos decisivos.

- Dívida e alavancagem: a aquisição de Peregrino elevou a dívida, então o mercado vai acompanhar a velocidade de desalavancagem.

- Dividendos e recompra: a PRIO já sinalizou intenção de avançar em política de remuneração ao acionista.

- Custos de extração: o lifting cost baixo é uma das principais vantagens competitivas da companhia.

Vale a pena investir em PRIO3?

PRIO3 continua sendo uma das teses mais fortes entre as petroleiras independentes da bolsa brasileira, principalmente por causa do crescimento de produção, da entrada de Wahoo, da consolidação de Peregrino e da capacidade histórica da companhia de reduzir custos e melhorar ativos adquiridos.

Para quem já tem PRIO3 na carteira, o cenário ainda traz bons gatilhos. Se Wahoo entregar o volume esperado, Peregrino capturar sinergias e o Brent permanecer em patamar favorável, a companhia pode gerar caixa relevante em 2026. Esse é o lado positivo da tese.

Para quem pensa em comprar agora, o cuidado precisa ser maior. A ação já negocia perto do consenso de preço-alvo, o que reduz o potencial médio de valorização. Casas como JP Morgan e Itaú BBA ainda veem alvo acima da cotação atual, mas XP e BTG aparecem com preços-alvo próximos ou abaixo do preço recente de mercado. Isso mostra que o upside deixou de ser óbvio.

Assim, PRIO3 pode valer a pena para investidores que aceitam volatilidade, acreditam em petróleo em patamar elevado e confiam na execução operacional da companhia. Para perfis mais conservadores, pode fazer sentido esperar novas divulgações de produção, resultados do 1T26 e eventuais revisões de preço-alvo após Wahoo ganhar mais visibilidade.