O preço-alvo de RADL3 para 2026 voltou ao radar dos investidores depois da divulgação dos resultados mais recentes da RD Saúde, antiga Raia Drogasil. A companhia, dona das marcas Droga Raia e Drogasil, atravessou um 2025 desafiador, mas encerrou o ano com sinais de recuperação operacional, aceleração das vendas digitais, expansão de lojas e uma tese forte ligada ao crescimento dos medicamentos GLP-1, categoria associada a tratamentos para diabetes e obesidade.

Para quem acompanha a ação, o ponto central é entender se o preço atual de RADL3 ainda oferece margem de valorização diante das projeções das casas de análise.

Panorama da RD Saúde

A RD Saúde é uma das maiores redes de farmácias do Brasil e atua em um setor considerado mais resiliente, já que medicamentos, produtos de saúde, higiene e beleza costumam ter demanda recorrente. A empresa combina presença física, por meio de milhares de lojas, com uma operação digital cada vez mais relevante.

No site de Relações com Investidores, a companhia reúne informações importantes para quem deseja acompanhar RADL3, como central de resultados, apresentações, planilhas financeiras, cotações, calendário de eventos e cobertura de analistas. O próprio RI informa que a divulgação dos resultados do 1T26 está prevista para 05 de maio de 2026, após o fechamento do mercado, com call no dia 06 de maio de 2026.

Resultados recentes de RADL3

A RD Saúde fechou 2025 com 3.547 farmácias em operação, após 330 aberturas e 13 encerramentos no ano. A receita bruta consolidada chegou a R$ 47,6 bilhões, alta de 13,9% em relação a 2024. No 4T25, a receita bruta somou R$ 13,0 bilhões, com crescimento de 19,8% na comparação anual.

O EBITDA ajustado de 2025 foi de R$ 3,4 bilhões, avanço de 12,8%, com margem de 7,1%. Já o lucro líquido ajustado atingiu R$ 1,3 bilhão, alta de 4,3%, com margem de 2,8%. No 4T25, o EBITDA ajustado ficou em R$ 936 milhões, enquanto o lucro líquido ajustado foi de R$ 362 milhões.

Um dos destaques operacionais foi o avanço do digital. A RD informou vendas digitais de R$ 11,3 bilhões em 2025, crescimento de 59,3%, com participação de 29,3% no varejo no 4T25. A companhia também registrou market share nacional de 19,5%, com ganho de 1,7 ponto percentual.

A venda da 4Bio, negócio de medicamentos especiais, também entrou no radar. A RD afirmou que a alienação de 100% do capital social da 4Bio melhora estrutura de capital, margem e ROIC. Considerando apenas o varejo, sem a 4Bio, a receita bruta foi de R$ 44,3 bilhões, com crescimento de 15,6% em 2025.

Notícias Relacionadas

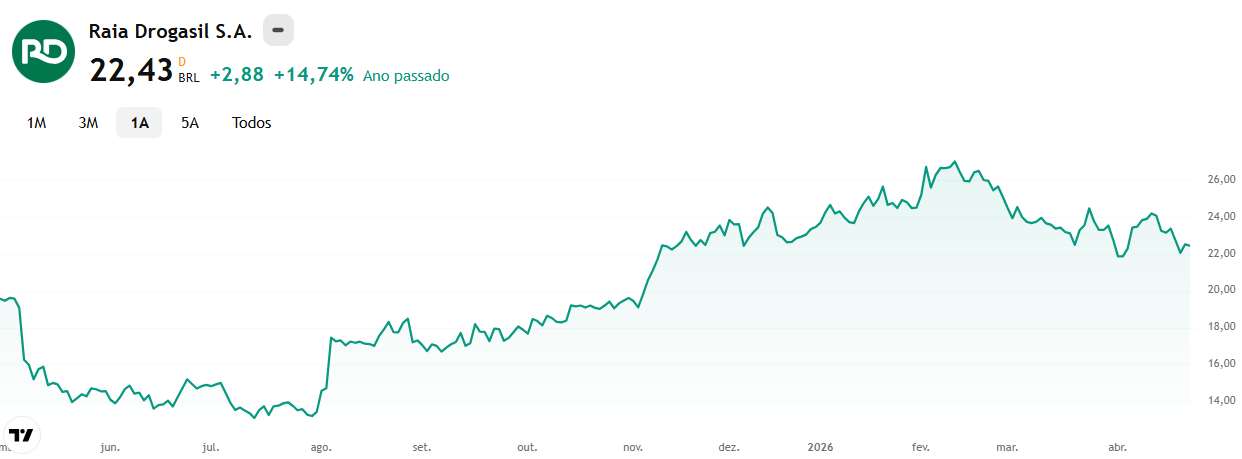

Cotação de RADL3

A cotação de RADL3 se afastou da referência mostrada no release do 4T25. No documento oficial, a companhia informava preço de R$ 24,48 por ação no fechamento de 02 de março de 2026, com valor de mercado de R$ 42,9 bilhões. Já no fim de abril de 2026, plataformas de mercado mostravam a ação na faixa de R$ 22,52 a R$ 22,60.

Esse recuo ajuda a explicar por que algumas casas passaram a enxergar assimetria mais positiva no papel. Para a XP, por exemplo, a performance recente da ação abriu uma oportunidade de compra, com a empresa negociando abaixo da sua média histórica de múltiplos.

Tabela de preço-alvo RADL3 para 2026

| Casa / Fonte | Recomendação | Preço-alvo | Potencial aproximado vs. R$ 22,52 |

|---|---|---|---|

| XP Investimentos | Compra | R$ 32,00 | +42,1% |

| BTG Pactual | Compra | R$ 30,00 | +33,1% |

| Safra | Outperform / compra | R$ 30,00 | +33,1% |

| Itaú BBA | Neutra / market perform | R$ 25,00 | +11,0% |

| Santander | Outperform / compra | R$ 24,00 | +6,6% |

| BB-BI | Neutra | R$ 18,80 | -16,5% |

| Consenso MarketScreener | Compra | R$ 28,12 | +24,87% |

A XP elevou seu preço-alvo para R$ 32,00 ao fim de 2026 e reiterou recomendação de compra, citando venda da 4Bio, premissas melhores para o varejo e visão construtiva para o mercado de GLP-1. O BTG aparece com recomendação de compra e preço-alvo de R$ 30,00 em sua página de research para RADL3. O Safra também aparece com recomendação outperform e preço-alvo de R$ 30,00, segundo reportagem do Eu Quero Investir.

Entre as visões mais conservadoras, o Santander manteve recomendação outperform e preço-alvo de R$ 24,00, destacando escala, execução, inteligência artificial e expansão de lojas. O Itaú BBA manteve recomendação neutra, com preço-alvo de R$ 25,00 para o fim de 2026, avaliando que parte da melhora operacional já estaria refletida no preço da ação. Já o BB-BI apresentou preço-alvo de R$ 18,80 para o final de 2026, com recomendação neutra.

O que pode impulsionar RADL3 em 2026?

Alguns fatores ajudam a explicar o otimismo de parte do mercado com RADL3:

- Crescimento dos medicamentos GLP-1, que ganharam participação relevante nas vendas do varejo da RD.

- Expansão de lojas, com a companhia mantendo ritmo elevado de abertura de unidades.

- Ganho de market share, já que a RD encerrou o 4T25 com 19,5% de participação nacional.

- Digital mais forte, com quase 30% de participação nas vendas do varejo no 4T25.

- Venda da 4Bio, que pode melhorar margem, retorno sobre capital e foco no negócio principal.

- Eficiência operacional, com diluição de despesas e ajustes de estrutura realizados ao longo de 2025.

Vale a pena investir em RADL3?

RADL3 segue como uma ação de qualidade dentro da bolsa brasileira, principalmente pela liderança da RD Saúde no varejo farmacêutico, pela capacidade de expansão, pela força das marcas Droga Raia e Drogasil e pelo avanço da operação digital. O preço-alvo médio de R$ 28,12 indica potencial de valorização perto de 25% em relação à cotação de referência de R$ 22,52, enquanto as projeções mais otimistas chegam a R$ 32,00.

Para o investidor de longo prazo, a tese depende da continuidade do crescimento em lojas maduras, da captura do mercado de GLP-1, da expansão física com retorno adequado e da preservação das margens. Para quem busca entrada, o ponto mais importante é comparar o preço atual com o preço-alvo das casas, mas também avaliar se o risco de execução e o valuation fazem sentido para o próprio perfil.