- Stone e Lojas Renner entram na carteira com foco em retomada do consumo e tecnologia

- Gerdau e Natura saem, refletindo temores externos e fraco desempenho local

- XP ajusta Petrobras, Cyrela e BRF mirando proteção e lucros táticos no curto prazo

A XP Investimentos surpreendeu o mercado ao anunciar, nesta quinta-feira (8), mudanças agressivas em sua carteira recomendada de ações para maio. A corretora, portanto, retirou duas veteranas da bolsa: Natura (NTCO3) e Gerdau (GGBR4). E, no entanto, incluiu novos nomes em sua seleção mensal: Stone (STOC34) e Lojas Renner (LREN3).

Além disso, a XP realizou ajustes estratégicos na exposição de peso pesado como Petrobras (PETR4) e Cyrela (CYRE3), abrindo espaço para reforçar a posição em BRF (BRFS3).

A reestruturação, portanto, acontece em meio a um cenário de incertezas geopolíticas, oscilação nos preços de commodities e sinais de moderação na política monetária. A corretora explicou que as mudanças visam capturar oportunidades táticas no curto prazo. Ao mesmo tempo em que busca proteger o portfólio de riscos externos e domésticos.

No mês de abril, a carteira da XP teve retorno positivo de 3,5%, ligeiramente abaixo do Ibovespa, que avançou 3,7%. Mesmo assim, o desempenho foi considerado sólido pelos analistas, especialmente diante do aumento da volatilidade no exterior e do ambiente fiscal doméstico ainda indefinido.

Stone e Lojas Renner entram com força

Segundo a XP, a entrada da Stone (STOC34), que atua no setor de tecnologia e pagamentos, reflete a expectativa de retomada do crescimento do setor digital e o posicionamento competitivo da empresa. Contudo, que tem mostrado evolução operacional constante.

A Stone, listada nos Estados Unidos, negocia seus BDRs na B3 e apresenta potencial de valorização com a esperada queda dos juros no Brasil e possível corte de juros nos EUA ainda este ano.

Já Lojas Renner (LREN3), que vinha sendo analisada com cautela, passou recentemente a ser recomendada como compra. A XP elevou a varejista após observar uma estratégia de precificação mais eficiente, melhoria de margens e ambiente macroeconômico mais favorável ao consumo.

O setor de vestuário, duramente afetado nos últimos anos, mostra, no entanto, sinais de recuperação com a retomada do crédito e a desaceleração da inflação.

Saídas refletem cautela com cenário externo

A decisão de retirar Gerdau (GGBR4) da carteira se baseou no aumento da incerteza em torno da indústria do aço. A XP destacou, portanto, os riscos envolvendo novas tarifas dos Estados Unidos. Além da expectativa de desempenho mais fraco das operações no Brasil como fatores decisivos.

Notícias Relacionadas

Análise

Petrobras (PETR3; PETR4) surpreende em leilão do pré-sal e mercado debate: apetite ou cautela?

Ânimo renovado

Setor de proteínas acende alerta de virada; JBS (JBSS32) e MBRF (MBRF3) entram no centro das apostas

Exigências técnicas

XP quebra silêncio e revela por que liberou títulos do Banco Master

Alta expressiva

Explosão no tráfego da Ecorodovias (ECOR3) chama atenção e alerta o mercado

No caso da Petrobras, a corretora decidiu reduzir a exposição mesmo mantendo recomendação de compra. O corte está associado ao receio sobre os impactos do aumento da produção da OPEP+. Além dos possíveis efeitos adversos da política de preços da estatal, cada vez mais pressionada por interferências políticas.

A redução na participação da Cyrela (CYRE3) visa, segundo a XP, à realização parcial de lucros. As ações da incorporadora acumularam forte valorização nos últimos meses. E, para os analistas, era o momento de rebalancear a carteira com ativos que tenham maior potencial de alta no curto prazo.

Apostas firmes para maio

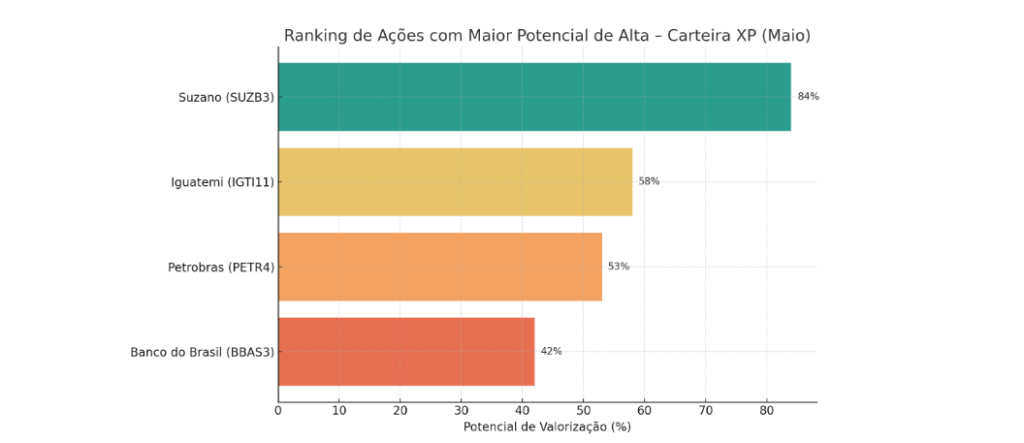

A XP manteve em sua carteira de maio nomes consolidados como Suzano (SUZB3), Banco do Brasil (BBAS3), Iguatemi (IGTI11) e a própria Petrobras, ainda que com menor peso. O destaque vai para Suzano, que tem o maior upside projetado, com potencial de valorização de 84% e preço-alvo em R$ 92,00.

As recomendações atualizadas refletem, no entanto, uma estratégia de diversificação com foco em empresas resilientes e bem posicionadas para aproveitar um eventual ciclo de corte de juros e recuperação do consumo interno.

Ranking das ações com maior potencial de alta:

- Suzano (SUZB3)

– Potencial de valorização: 84%- Beneficiada por perspectivas de alta nos preços da celulose e demanda global aquecida.

- Forte geração de caixa e eficiência operacional.

- Iguatemi (IGTI11)

– Potencial de valorização: 58%- Destaque no setor de shoppings, com recuperação sólida do varejo físico.

- Boa gestão e exposição a ativos premium.

- Petrobras (PETR4)

– Potencial de valorização: 53%- Apesar da redução de peso na carteira, segue atrativa com petróleo em alta.

- Forte geração de dividendos e posição estratégica no setor energético.

- Banco do Brasil (BBAS3)

– Potencial de valorização: 42%- Fundamentos sólidos, baixo valuation e rentabilidade atrativa.

- Beneficiado por juros elevados e carteira de crédito robusta

Estudante de Jornalismo, movida pelo interesse em produzir conteúdos relevantes e dar voz a diferentes perspectivas. Possuo experiência nas áreas educacional e administrativa, o que contribuiu para desenvolver uma comunicação clara, empática e eficiente.

InvestingPRO

Invista mais rápido e com confiança com dados de empresas do mundo inteiro e apoio da IA com InvestingPro, ferramenta premium de análise do Investing.com