A Braskem (BRKM5) é a maior petroquímica da América Latina e uma das principais produtoras globais de resinas termoplásticas e químicos básicos. Em 2026, o papel voltou ao radar do mercado após um longo período de forte desvalorização, levando analistas a revisarem seus preços-alvo para a BRKM5, hoje concentrados em uma faixa que vai de aproximadamente R$ 8 a R$ 18, segundo o consenso de mercado.

Atuando em um setor altamente cíclico, a Braskem tem seus resultados diretamente impactados por fatores como spreads petroquímicos, preços do petróleo e da nafta, câmbio, nível de atividade econômica global e competitividade da indústria química brasileira.

Além disso, questões específicas da companhia, como o elevado endividamento, o patrimônio líquido negativo, o caso de Alagoas e as discussões envolvendo o controle acionário adicionam camadas relevantes de risco e volatilidade ao papel.

Neste contexto, este conteúdo analisa o preço-alvo da BRKM5 em 2026, avaliando o panorama da companhia, seus resultados financeiros recentes, estrutura de capital, comportamento das ações, múltiplos de valuation e o consenso das principais casas, com o objetivo de responder se a ação está barata, cara ou corretamente precificada no cenário atual.

Panorama da Braskem em 2026

A Braskem inicia 2026 ainda inserida em um ciclo petroquímico desfavorável, marcado por spreads comprimidos, demanda global enfraquecida e elevada competição internacional. Esse ambiente limita a recuperação das margens e mantém a geração de caixa pressionada, exigindo foco em eficiência operacional, controle de custos e preservação de liquidez.

Além do cenário setorial adverso, a companhia enfrenta desafios específicos relacionados à sua estrutura financeira e governança. A alavancagem elevada, o patrimônio líquido negativo e as incertezas sobre o controle acionário seguem pesando sobre a percepção de risco, ao mesmo tempo em que iniciativas de resiliência e produtos de maior valor agregado buscam mitigar parte dessas pressões.

Nesse contexto, os principais pontos que definem o panorama da Braskem em 2026 são:

- Spreads petroquímicos baixos, refletindo excesso de oferta global e competição acirrada.

- Demanda ainda fraca, especialmente no mercado brasileiro, com impacto direto sobre volumes e margens.

- Alta capacidade ociosa, que dificulta a diluição de custos fixos nas operações domésticas.

- Sensibilidade a petróleo, nafta e câmbio, aumentando a volatilidade dos resultados.

- Estrutura de capital pressionada, com alavancagem elevada e ratings de crédito em nível especulativo.

- Incertezas societárias, ligadas às negociações sobre o controle da companhia.

- Foco em eficiência e resiliência, com iniciativas de redução de custos e otimização operacional.

- Avanço em produtos renováveis, que contribuem para diversificação e maior valor agregado.

Assim, o panorama combina fundamentos operacionais fragilizados, risco financeiro elevado e eventuais catalisadores de médio prazo, o que ajuda a explicar a volatilidade da BRKM5 e a ampla dispersão de preços-alvo atribuídos ao papel pelo mercado.

Resultados financeiros recentes da Braskem

Os números mais recentes indicam que a Braskem entrou em 2026 ainda enfrentando um ambiente operacional desafiador, marcado por spreads petroquímicos comprimidos e demanda enfraquecida. No 3T25, a companhia apresentou recuperação pontual de volumes e melhora sequencial do EBITDA, embora os resultados sigam abaixo dos níveis históricos.

Principais destaques do trimestre:

- EBITDA recorrente: US$ 150 milhões

- EBITDA recorrente no 2T25: US$ 74 milhões

- Lucro líquido atribuível aos acionistas (1S25): R$ 431 milhões

- Resultado líquido no 3T25: prejuízo de R$ 26 milhões

- Fluxo de caixa operacional no 2T25: negativo em R$ 175 milhões

Um dos pontos mais relevantes foi a volatilidade do EBITDA, fortemente impactado pela queda dos spreads internacionais de PE e PVC e por efeitos de estoque relacionados a matérias-primas adquiridas a preços mais elevados em trimestres anteriores. Apesar disso, iniciativas de resiliência operacional e otimização de inventários contribuíram para reduzir o consumo recorrente de caixa ao longo do período.

No operacional, houve crescimento de volumes em segmentos específicos, com destaque para as resinas de base renovável, cujas vendas avançaram no trimestre. Ainda assim, o desempenho geral reflete um setor químico global sob forte pressão, com elevada capacidade ociosa e competição intensa, especialmente no mercado brasileiro.

Estrutura financeira, caixa e endividamento

A estrutura financeira da Braskem segue como um dos principais pontos de atenção para investidores em 2026. Ao final do 3T25, a companhia mantinha uma posição financeira pressionada, com elevado endividamento e patrimônio líquido negativo, o que sustenta o perfil de risco elevado e os ratings de crédito em nível especulativo.

A empresa reportava dívida bruta corporativa de aproximadamente US$ 8,5 bilhões, enquanto a posição de caixa era de cerca de US$ 1,7 bilhão, suficiente para cobrir os vencimentos de dívida pelos próximos 30 meses, segundo a própria companhia.

Outro ponto relevante foi a redução do consumo recorrente de caixa, favorecida por menor necessidade de capital de giro e pela concentração dos pagamentos de juros da dívida internacional no primeiro e no terceiro trimestres do ano. Essa dinâmica ajudou a aliviar a pressão de curto prazo sobre a liquidez.

Apesar desses avanços, a combinação de alavancagem elevada, fluxo de caixa ainda instável e ratings pressionados mantém a estrutura financeira como um fator central na tese de investimento da BRKM5, limitando uma reprecificação mais consistente do papel sem uma melhora estrutural do ciclo petroquímico ou mudanças relevantes no controle e na governança da companhia.

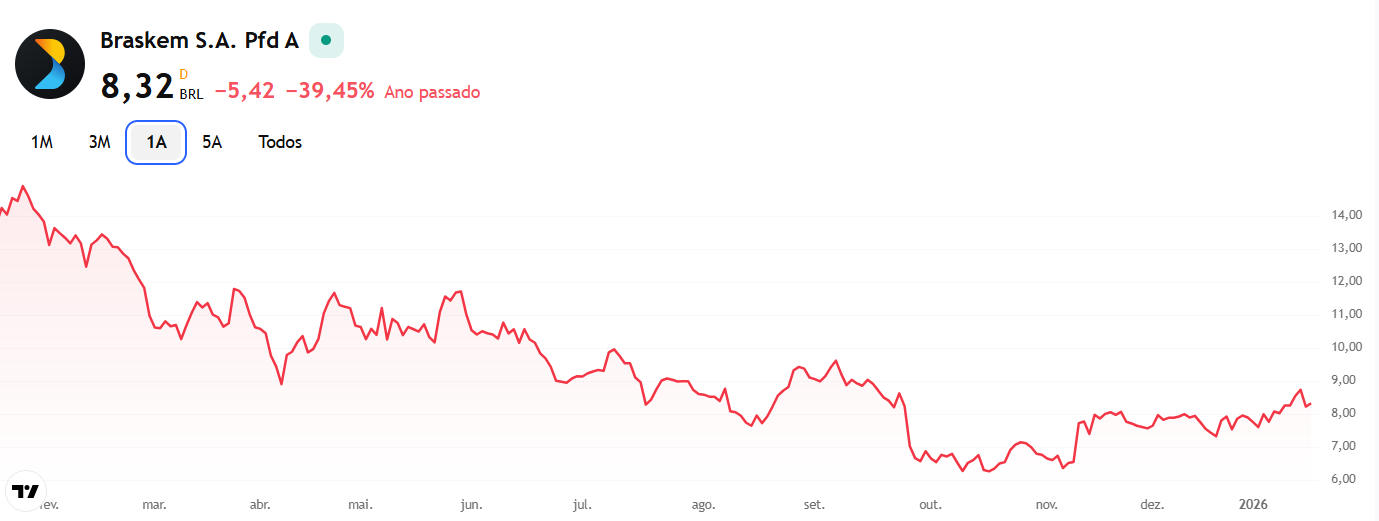

Cotação da BRKM5 e comportamento recente das ações

A BRKM5 chegou a 2026 após um 2025 marcado por forte volatilidade e tendência predominante de queda, refletindo a combinação de ciclo petroquímico fraco, pressão sobre margens, endividamento elevado e incertezas relevantes no radar do mercado. No fim de 2025 e começo de 2026, o papel passou a mostrar reação e tentativa de recuperação, ainda que em patamar de preço baixo quando comparado a períodos anteriores.

Notícias Relacionadas

No recorte mais recente do gráfico de 1 ano, a ação aparece negociada perto de R$ 8,72, com sinal de alta no curto prazo após ter feito fundo no segundo semestre de 2025 e recuperar parte do movimento no início de 2026.

O que influenciou a cotação recentemente:

- Notícias sobre controle e governança, com especulação/avanço nas conversas envolvendo a venda de participação da Novonor e possível entrada de um novo controlador.

- Ciclo petroquímico e spreads, especialmente a dinâmica de PE, PP e PVC no mercado internacional, que segue como principal driver de EBITDA.

- Câmbio e petróleo/nafta, que afetam diretamente custos e margens, além de alterar a leitura de competitividade frente a importados.

- Resultados trimestrais e sinalização de resiliência, com o mercado reagindo tanto a recuperações pontuais (como melhora sequencial do EBITDA) quanto a frustrações (spreads e efeitos de estoque).

- Risco financeiro e ratings, com a percepção de crédito pressionada influenciando o apetite por risco no papel.

- Alagoas, sempre que há atualização de provisões, cronograma e avanços (ou mudanças de expectativa) no tema.

Fonte: Plataforma de mercado GDI. Atualizado em jan/2026.

Valuation da BRKM5: a ação está cara ou barata em 2026?

Antes de olhar para o preço-alvo da BRKM5, vale entender como a ação está sendo negociada atualmente. É exatamente isso que a análise de valuation busca responder: se o preço de mercado reflete, antecipa ou exagera os fundamentos da companhia no cenário atual.

O que o mercado observa no valuation:

Os analistas costumam utilizar múltiplos simples para avaliar a Braskem, com foco principalmente em indicadores que ajudam a normalizar os resultados ao longo do ciclo:

- P/L (Preço/Lucro), quando os resultados são positivos e comparáveis;

- EV/EBITDA, amplamente utilizado para empresas cíclicas e intensivas em capital;

- EV/Receita, como referência complementar em períodos de margens comprimidas.

Esses indicadores permitem comparar:

- a BRKM5 com o próprio histórico, observando em que ponto do ciclo a ação está precificada;

- e com outras empresas do setor químico e petroquímico, tanto no Brasil quanto no exterior.

Principais múltiplos da BRKM5

| Indicador | BRKM5 | Setor químico / petroquímico* |

|---|---|---|

| P/L (Preço/Lucro) | ~17x a 19x | ~15x a 22x |

| EV/EBITDA | ~5,5x a 6,5x | ~6x a 8x |

| EV/Receita | ~0,4x a 0,5x | ~0,6x a 1,0x |

Os múltiplos indicam que a Braskem negocia em níveis inferiores à média do setor, especialmente quando observada sob a ótica de valor da firma. Esse desconto reflete tanto o momento adverso do ciclo quanto os riscos financeiros e societários específicos da companhia.

Assim, o valuation da BRKM5 em 2026 sugere que o mercado já precifica grande parte dos desafios atuais, mas ainda exige visibilidade maior sobre recuperação de margens, desalavancagem e governança para justificar uma reavaliação mais expressiva da ação.

Preço-alvo BRKM5 da Braskem em 2026: o que cada casa projeta

As estimativas de preço-alvo da BRKM5 para 2026 apresentam uma dispersão relevante entre as casas de análise. Essa diferença reflete, principalmente, premissas distintas sobre a recuperação do ciclo petroquímico, a evolução dos spreads, a capacidade de desalavancagem da companhia e os riscos associados à governança e ao controle acionário.

Por se tratar de uma empresa cíclica e com perfil de risco elevado, não existe um preço “certo”, e o mercado trabalha com cenários.

Preço-alvo por casa

| Casa / Fonte | Recomendação | Preço-alvo | Horizonte |

|---|---|---|---|

| BTG Pactual | Neutra | R$ 11,00 | 2026 |

| UBS BB | Neutra | R$ 10,00 | fim de 2026 |

| Citi | Neutra / alto risco | R$ 8,00 | 12 meses |

| Safra | Neutra | R$ 18,00 | 2026 |

As revisões recentes mostram que parte das casas segue adotando uma postura conservadora, incorporando no modelo spreads ainda pressionados e risco financeiro elevado, enquanto o preço-alvo mais otimista pressupõe uma melhora mais consistente do ciclo e avanços relevantes na governança.

Consenso de mercado

| Cenário | Preço estimado |

|---|---|

| Conservador | R$ 8 |

| Base (consenso) | R$ 11 |

| Otimista | R$ 18 |

O consenso indica que o mercado precifica a BRKM5 em um patamar ainda cauteloso. O cenário-base assume recuperação gradual dos spreads e manutenção do risco financeiro, enquanto o cenário otimista embute uma combinação de melhora do ciclo petroquímico, redução de incertezas societárias e avanço na desalavancagem.

O que sustenta (ou limita) esses preços:

- Sustenta: normalização do ciclo petroquímico, preservação de liquidez, possível mudança no controle e crescimento de produtos de maior valor agregado.

- Limita: spreads ainda comprimidos, elevada alavancagem, ratings de crédito em nível especulativo e forte concorrência internacional.

Vale a pena investir em BRKM5 em 2026?

Em 2026, a BRKM5 segue como uma ação fortemente ligada ao comportamento do ciclo petroquímico e à percepção de risco em torno da companhia. O papel carrega desconto relevante, mas esse desconto reflete fundamentos ainda pressionados, como margens comprimidas, alavancagem elevada e incertezas societárias que continuam no radar do mercado.

Por outro lado, a ação pode se beneficiar de gatilhos importantes, como uma melhora gradual dos spreads, avanços na governança e maior previsibilidade sobre o controle acionário. Em um cenário mais favorável, a combinação de recuperação operacional e redução de incertezas pode levar a uma reprecificação relevante, como sugerem os preços-alvo mais otimistas do consenso.

Assim, BRKM5 tende a fazer mais sentido para investidores com perfil arrojado, que aceitam volatilidade e enxergam a tese como uma aposta de ciclo e cenário. Para perfis mais conservadores, o papel exige cautela adicional e acompanhamento constante dos riscos, já que a visibilidade de resultados ainda é limitada no curto prazo.