O preço-alvo da VIVT3 em 2026 voltou ao radar do mercado em um momento em que investidores têm buscado ações mais defensivas, com foco em previsibilidade de resultados, geração de caixa e pagamento recorrente de dividendos. A Telefônica Brasil, dona da marca Vivo, é hoje a maior empresa de telecomunicações do país e uma das companhias mais maduras da Bolsa brasileira.

Atuando em um setor altamente regulado e competitivo, a Vivo tem seus resultados diretamente influenciados por fatores como nível de concorrência, investimentos contínuos em infraestrutura, dinâmica de preços do mercado de telecom, eficiência operacional e evolução do consumo de serviços digitais.

Por se tratar de um negócio menos sensível aos ciclos econômicos, a empresa tende a apresentar menor volatilidade nos resultados, ainda que com crescimento mais limitado ao longo do tempo.

Nesse contexto, este conteúdo analisa o preço-alvo das ações da Vivo, avaliando o panorama da companhia, seus resultados financeiros recentes, estrutura de capital, comportamento das ações, múltiplos de valuation e o consenso de mercado, com o objetivo de responder se a ação está cara, barata ou corretamente precificada no cenário atual.

Panorama da Vivo em 2026

A Vivo inicia 2026 inserida em um cenário setorial marcado por alta concorrência, forte regulação e necessidade constante de investimentos, características estruturais do mercado de telecomunicações brasileiro. A disputa entre as grandes operadoras limita ganhos expressivos de market share, ao mesmo tempo em que eleva a exigência por qualidade de rede, inovação e eficiência operacional.

Dentro desse ambiente, a estratégia da companhia tem sido concentrada na qualificação da base de clientes, com maior foco no segmento pós-pago, expansão de serviços digitais e controle de churn. O modelo de receitas recorrentes contribui para maior previsibilidade operacional, embora pressione margens em momentos de aumento de custos ou intensificação competitiva.

Os principais pontos que definem o panorama da Vivo em 2026 são:

- Modelo de negócios defensivo, com receitas recorrentes e menor exposição a ciclos econômicos.

- Liderança de mercado, sustentada por escala, marca e qualidade da infraestrutura.

- Ambiente competitivo intenso, que limita crescimento acelerado de margens.

- Elevado nível de CAPEX, necessário para manter e expandir a rede.

- Geração de caixa consistente, que sustenta dividendos e investimentos.

- Estrutura financeira sólida, com risco financeiro controlado.

Assim, o panorama da Vivo em 2026 combina estabilidade operacional, previsibilidade de resultados e crescimento moderado, o que ajuda a explicar o perfil defensivo da ação e o interesse do mercado pelo papel mesmo em um cenário macroeconômico mais desafiador.

Resultados financeiros recentes da Vivo

Os resultados mais recentes indicam que a Vivo entrou em 2026 mantendo um desempenho operacional estável, coerente com o perfil defensivo do setor de telecomunicações. No 3T25, a companhia apresentou evolução consistente de receita e EBITDA, sustentada principalmente pela qualidade da base de clientes, maior participação do pós-pago e avanço gradual dos serviços digitais.

A geração de caixa permaneceu forte ao longo do período, mesmo diante de um nível elevado de investimentos em infraestrutura. As margens operacionais seguiram em patamar confortável, refletindo ganhos de eficiência, controle de custos e menor volatilidade quando comparada a empresas de setores mais cíclicos.

Principais destaques do período:

- Crescimento moderado de receita, com maior contribuição do segmento móvel pós-pago

- EBITDA resiliente, sustentado por eficiência operacional

- Margens operacionais estáveis, apesar da pressão competitiva

- Geração de caixa consistente, mesmo com CAPEX elevado

- Lucro líquido alinhado à expectativa do mercado

Estrutura financeira, caixa e endividamento

A estrutura financeira da Vivo permanece como um dos principais pilares da tese de investimento em 2026. Diferentemente de companhias mais alavancadas ou expostas a ciclos mais voláteis, a empresa mantém um perfil de endividamento controlado, com capacidade consistente de geração de caixa e boa previsibilidade de receitas, o que reduz riscos estruturais para o acionista.

Nos últimos trimestres, a Vivo seguiu apresentando uma relação dívida líquida/EBITDA confortável, além de um cronograma de vencimentos bem distribuído. A posição de caixa e a forte geração operacional permitem à companhia sustentar simultaneamente investimentos em infraestrutura, pagamento recorrente de dividendos e flexibilidade financeira, sem comprometer a saúde do balanço.

Apesar da necessidade contínua de CAPEX em um setor intensivo em capital, a disciplina financeira e o modelo de negócios baseado em receitas recorrentes contribuem para preservar a solidez do balanço.

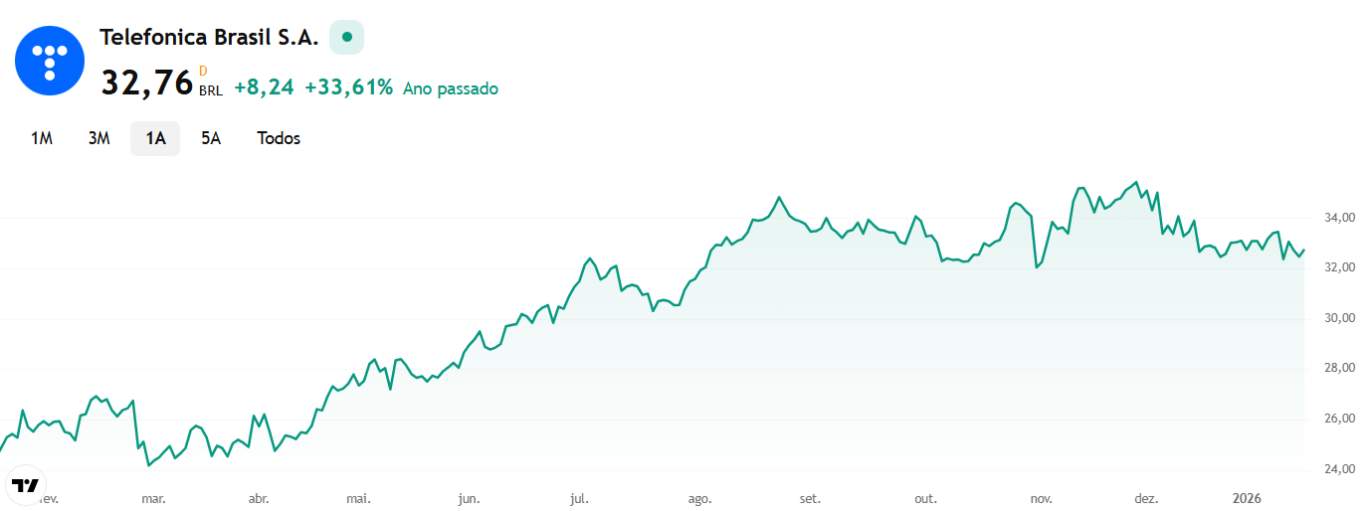

Cotação da VIVT3 e comportamento recente das ações

A VIVT3 chega a 2026 após um período marcado por menor volatilidade e comportamento mais defensivo quando comparada a ações de setores cíclicos da Bolsa.

Ao longo de 2025, o papel apresentou oscilações mais contidas, refletindo principalmente o ambiente macroeconômico, a dinâmica dos juros no Brasil e as reações do mercado aos resultados trimestrais da companhia.

No recorte mais recente do gráfico, a ação aparece negociada em patamares compatíveis com seu histórico recente, sem movimentos abruptos de alta ou queda. Esse comportamento reforça a leitura de que a Telefônica Brasil segue sendo precificada pelo mercado como um ativo de estabilidade, com foco em previsibilidade de resultados e geração recorrente de caixa.

Notícias Relacionadas

Fonte: Plataforma de mercado GDI. Atualizado em jan/2026.

O que influenciou a cotação da VIVT3 recentemente:

- Resultados trimestrais, com manutenção de margens e geração consistente de caixa

- Expectativas em torno da política de dividendos e remuneração ao acionista

- Nível de investimentos (CAPEX) necessário para manutenção e expansão da rede

- Ambiente de juros no Brasil, que impacta a atratividade de ações defensivas

- Dinâmica competitiva do setor de telecomunicações

Valuation da VIVT3: a ação está cara ou barata em 2026?

Antes de olhar para o preço-alvo da VIVT3, vale entender como a ação está sendo negociada atualmente. É exatamente isso que a análise de valuation busca responder: se o preço de mercado reflete, antecipa ou exagera os fundamentos da companhia no cenário atual.

Por se tratar de uma empresa madura e intensiva em capital, os analistas costumam utilizar múltiplos tradicionais do setor de telecomunicações para avaliar a Vivo, com foco principalmente em indicadores que ajudam a capturar geração de caixa e previsibilidade operacional ao longo do tempo.

O que o mercado observa no valuation:

- P/L (Preço/Lucro), considerando a estabilidade dos resultados e o lucro recorrente

- EV/EBITDA, amplamente utilizado para empresas de infraestrutura e telecom

- Dividend Yield, relevante diante do perfil de remuneração ao acionista

Esses indicadores permitem comparar:

- a VIVT3 com o próprio histórico, observando se a ação negocia acima ou abaixo de suas médias passadas;

- e com outras empresas do setor de telecomunicações, tanto no Brasil quanto no exterior.

Principais múltiplos da VIVT3

| Indicador | VIVT3 | Setor telecom* |

|---|---|---|

| P/L (Preço/Lucro) | ~13x a 15x | ~12x a 18x |

| EV/EBITDA | ~5,5x a 6,5x | ~6x a 8x |

| EV/Receita | ~1,5x a 1,7x | ~1,3x a 2,0x |

| Dividend Yield | ~6% a 7% | ~4% a 6% |

Os múltiplos indicam que a VIVT3 negocia em níveis próximos à média do setor de telecomunicações, refletindo o perfil mais maduro e previsível da companhia.

O valuation incorpora a forte geração de caixa, a estabilidade operacional e a política recorrente de dividendos, ao mesmo tempo em que considera as limitações de crescimento típicas de um setor regulado e competitivo.

Preço-alvo da VIVT3 em 2026: o que o mercado projeta

As estimativas de preço-alvo da VIVT3 para 2026 apresentam uma dispersão mais contida quando comparadas a empresas cíclicas, refletindo o perfil defensivo e a previsibilidade do modelo de negócios da Telefônica Brasil. As diferenças entre as projeções estão relacionadas, principalmente, às premissas de crescimento, nível de investimentos, dinâmica competitiva do setor e política de remuneração ao acionista.

Por se tratar de uma empresa madura, o mercado trabalha menos com cenários extremos e mais com faixas de preço que incorporam estabilidade operacional, geração recorrente de caixa e menor risco financeiro.

Preço-alvo por casa

| Casa / Instituição | Recomendação | Preço-alvo | Horizonte |

|---|---|---|---|

| Ativa | Compra | R$ 38,00 | 12 meses |

| BBVA | Compra | R$ 37,00 | 12 meses |

| Bradesco BBI | Compra | R$ 38,00 | 12 meses |

| BTG Pactual | Compra | R$ 31,00 | 12 meses |

| Citi | Manter | R$ 34,00 | 12 meses |

| HSBC | Compra | R$ 48,00 | 12 meses |

| Itaú BBA | Manter | R$ 35,50 | 12 meses |

| J.P. Morgan | Venda | R$ 31,00 | 12 meses |

| Safra | Compra | R$ 42,00 | 12 meses |

| Santander | Compra | R$ 40,00 | 12 meses |

| UBS BB | Compra | R$ 37,50 | 12 meses |

| XP Investimentos | Compra | R$ 36,00 | 12 meses |

Consenso de mercado

| Cenário | Preço estimado |

|---|---|

| Conservador | R$ 31,00 |

| Base (consenso) | R$ 37,61 |

| Otimista | R$ 48,00 |

O cenário-base assume manutenção da estabilidade operacional, geração consistente de caixa e continuidade da política de dividendos. O cenário otimista incorpora premissas mais favoráveis de eficiência operacional, controle de custos e maior monetização da base de clientes, enquanto o cenário conservador reflete pressões competitivas mais intensas ou aumento de investimentos acima do esperado.

O que sustenta (ou limita) esses preços

Sustenta: estabilidade das receitas, forte geração de caixa, posição competitiva consolidada, política recorrente de dividendos e estrutura financeira sólida.

Limita: crescimento moderado do setor, necessidade contínua de CAPEX, ambiente competitivo intenso e sensibilidade a mudanças regulatórias.

Vale a pena investir em VIVT3 em 2026?

Em 2026, a VIVT3 segue como uma ação alinhada a um perfil mais conservador de investimento, sustentada por estabilidade operacional, geração recorrente de caixa e política consistente de remuneração ao acionista. Diferentemente de empresas cíclicas, o papel não depende de uma melhora expressiva de cenário para justificar sua precificação, mas sim da manutenção de fundamentos sólidos ao longo do tempo.

Por outro lado, essa mesma previsibilidade impõe limites ao potencial de valorização da ação. O crescimento moderado do setor de telecomunicações, a competição intensa e a necessidade contínua de investimentos em infraestrutura reduzem a probabilidade de movimentos abruptos de reprecificação, mesmo em cenários macroeconômicos mais favoráveis.

Assim, a VIVT3 tende a fazer mais sentido para investidores que buscam estabilidade, menor volatilidade e renda, principalmente via dividendos, do que para aqueles que procuram teses de crescimento acelerado ou assimetrias relevantes de preço. Em 2026, o papel se posiciona mais como um ativo de qualidade e previsibilidade do que como uma aposta de valorização expressiva no curto ou médio prazo.