Hoje em dia, quase não ouvimos falar em DOC. O PIX é um meio de pagamento tão recente, mas que, ao mesmo tempo, caiu no gosto do povo tão rápido por sua rapidez e simplicidade que todos passaram a aderir. Mas, ainda assim, TED e DOC acabam sendo usados em certas ocasiões. Por isso, hoje vamos explicar em quanto tempo cai o DOC, se cai no mesmo dia e que horas.

Em primeiro lugar, DOC, sigla para Documento de Crédito, é um meio de transferir dinheiro entre contas de bancos diferentes. O grande ponto é que essa transferência tem um limite: só se pode enviar até R$ 4.999,99 por vez.

Para fazer um DOC, é preciso ir a uma agência do banco onde se tem conta ou usar serviços eletrônicos, como apps e internet banking. Ao fazer a transferência, o dinheiro não chega na hora na conta de quem vai receber. Para que tudo ocorra bem, é fundamental informar de maneira correta alguns dados da pessoa ou empresa que vai receber o dinheiro, como Nome Completo e CPF.

Uma coisa importante sobre o DOC é que, depois de feito, não se pode cancelar. Além disso, se quer transferir um valor maior que R$ 4.999,99, não se usa o DOC. Nesse caso, a opção é outra transferência chamada TED. E lembrando sempre: só bancos autorizados pelo Banco Central podem fazer DOCs.

Índice de conteúdo

DOC cai no mesmo dia?

A principal característica desse tipo de transferência é que ela não é instantânea. Quando alguém faz um DOC, o valor transferido não é depositado na hora na conta do destinatário – como acontece com o PIX. Ao invés disso, o dinheiro só fica disponível para o beneficiário no próximo dia útil. Portanto, se alguém espera que o valor chegue no mesmo dia, o DOC não é a opção mais indicada. Para transferências mais rápidas, outros métodos, como o próprio PIX, ou até a TED, podem ser mais apropriados.

Que horas e em quanto tempo o DOC cai?

O DOC tem um prazo específico para se efetivar na conta do beneficiário. Para saber em quanto tempo o DOC cai, deve-se entender que quando uma transação é feita até as 21h59, o valor transferido se credita no dia útil seguinte. Porém, se fizer a operação após esse horário, por exemplo, às 23h, o dinheiro só cairá na conta do destinatário no segundo dia útil após a transferência. É bom lembrar que esse prazo começa a contar a partir da confirmação do agendamento e que feriados podem influenciar no tempo de processamento, o que torna a espera maior.

Então, já sabemos em quanto tempo o DOC cai. Mas, que horas que esse DOC irá cair? O valor transferido é creditado na conta do beneficiário durante o horário bancário do próximo dia útil, geralmente até o meio da tarde. No entanto, o horário exato pode variar dependendo do banco receptor. Em muitos casos, o valor pode estar disponível já nas primeiras horas da manhã, mas em outros, pode demorar até após o meio-dia. É sempre aconselhável conferir com o banco específico para ter uma noção mais precisa do horário de disponibilização do valor.

Quanto custa para fazer um DOC?

Não há um preço padrão para a realização de um DOC, pois cada banco tem sua própria tabela de tarifas. Mas, uma estratégia para economizar é optar por fazer o DOC através de caixas eletrônicos ou pela internet, uma vez que as taxas nestes canais tendem a ser mais acessíveis.

Nos principais bancos, o custo para transferências via internet ou caixa eletrônico geralmente varia entre R$ 9,40 e R$ 9,75. Por outro lado, ao realizar um DOC direto no caixa presencial, a tarifa pode ficar entre R$ 17,40 e R$ 18,70. Vale ressaltar que algumas modalidades de conta oferecem pacotes que isentam ou reduzem estas tarifas. Para informações atualizadas e específicas, é recomendável consultar o Banco Central ou o próprio banco onde a conta está vinculada.

É possível cancelar o agendamento de um DOC?

Sim, é possível cancelar o agendamento de um DOC em certas situações. Caso exista uma discrepância nos dados fornecidos, como informações erradas de banco, agência, conta, CPF ou CNPJ, o sistema identifica o erro e o cancelamento é feito de forma automática. Nesse caso, o DOC pode demorar até 2 dias para retornar à conta de origem.

Porém, se o único erro estiver no valor transferido, o DOC será processado normalmente. Se ocorrer uma transferência com valor errado, a solução será entrar em contato direto com o beneficiário e pedir a devolução do valor excedente.

Possíveis Vantagens do DOC – DOC cai no mesmo dia?

O DOC, apesar de não ter a rapidez de algumas outras formas de transferência, oferece certas vantagens específicas:

- Menos Restrições de Horário: Ao contrário da TED, que possui um horário limite mais restrito para se fazer no mesmo dia (que seria às 17h), o DOC pode ser feito em um horário mais amplo e ainda assim será processado no próximo dia útil.

- Segurança: O DOC pede detalhes específicos, como o Nome Completo e o CPF do destinatário. Isso pode reduzir a chance de enviar dinheiro para a conta errada.

- Disponibilidade: Embora o TED e PIX tenha se tornado mais comum e disponível, ainda há situações ou tipos de conta que só aceitam o DOC como método de transferência.

- Custos: Em alguns bancos e para certos tipos de conta, o DOC pode ter taxas mais baixas do que a TED.

- Versatilidade: O DOC pode ser feito tanto em agências bancárias quanto através de meios eletrônicos.

Vantagens insuficientes – DOC cai no mesmo dia?

Apesar dessas vantagens específicas se fazerem presentes, é inevitável que o DOC está cada vez menos presente na vida das pessoas. Pouco ouve-se falar de pessoas que ainda transferem dinheiro usando DOC – o que vemos, é sempre PIX e TED.

Sabendo disso, em maio de 2023 a Federação Brasileira de Bancos (Febraban) anunciou que os bancos associados não oferecerão mais transferências via DOC a partir de 29 de fevereiro de 2024. Esta decisão afetará tanto pessoas físicas quanto jurídicas. A mudança vem justamente em resposta à grande popularidade do PIX, que tem se destacado como um meio de pagamento mais eficiente e rápido.

Prazo de encerramento do DOC – DOC cai no mesmo dia?

Os bancos vão continuar a oferecer o serviço de transferência via DOC aos seus clientes até às 22h do dia 15 de janeiro de 2024. Após este horário, não será mais possível iniciar novos DOCs.

Porém, os clientes ainda poderão agendar o envio de suas transferências DOC para ocorrerem até o dia 29 de fevereiro de 2024. Então, a partir dessa data final, os bancos vão encerrar os sistemas de recebimento e processamento deste tipo de transferência. A decisão vem em resposta às mudanças no comportamento dos clientes e à evolução do mercado financeiro.

A Febraban, em palavras do seu presidente Isaac Sidney, destacou:

Com o surgimento do PIX e a alta movimentação bancária com menores taxas, tanto a TEC quando o DOC deixaram de ser a primeira opção dos clientes, que têm dado preferência ao PIX, por ser gratuito e instantâneo.

Sendo assim, para entender melhor esse grande desuso do DOC, veja o Levantamento da Febraban sobre meios de pagamento usados em 2022:

Levantamento Febraban

| Meio de Pagamento | Número de Operações |

|---|---|

| PIX | 24 bilhões |

| Cartões de crédito | 18,2 bilhões |

| Cartões de débito | 15,6 bilhões |

| Boletos | 4 bilhões |

| Transferências via TED | 1,01 bilhão |

| Cheques | 202,8 milhões |

| Transferências via DOC | 59 milhões |

Desse modo, veja que, em comparação aos outros meios de pagamento, o DOC apresenta um número muito pequeno. Ele equivale a 3,7% do total, chegando a ter um uso menor que os cheques – algo que também caiu muito em desuso e hoje em dia mal ouvimos falar.

Então, por mais que o DOC contenha algumas “vantagens” específicas, vemos que esses pontos ainda assim não são o suficiente para ser um meio de pagamento que se mantenha no gosto do povo. A vasta opções de cartões dos bancos e contas digitais e a versatilidade do PIX sobressaem-se demais.

DOC x TED: quais as diferenças

O DOC (Documento de Ordem de Crédito) e o TED (Transferência Eletrônica Disponível) são dois métodos tradicionais de transferência bancária no Brasil. Embora ambos sejam usados para transferir dinheiro entre contas bancárias, existem diferenças fundamentais entre eles. Aqui está uma análise detalhada dessas diferenças:

Valores Máximos e Mínimos:

- DOC: Como vimos, existe um limite máximo para transferências via DOC, que costuma ser de R$ 4.999,99. Não há um valor mínimo estipulado.

- TED: O TED, por outro lado, não tem um limite máximo, então permite transferências de valores maiores. Mas muitos bancos colocam um valor mínimo, que pode variar, mas costuma estar na faixa de R$ 500,00. Vale ressaltar que, depois, com a popularização do TED, muitos bancos reduziram ou até eliminaram esse valor mínimo.

Horários de Funcionamento e Tempos de Compensação:

- DOC: As transferências feitas via DOC são compensadas apenas no dia útil seguinte, não importa o horário em que foram feitas.

- TED: É normal que transferências TED sejam creditadas no mesmo dia, desde que feitas dentro do horário comercial dado pelo banco (que costuma ser até as 17h). Após esse horário, a transferência é efetuada apenas no próximo dia útil.

Informações Necessárias:

- Tanto para o DOC quanto para o TED, é essencial dar dados corretos do beneficiário, como agência, conta, CPF ou CNPJ. Contudo, o TED costuma exigir um código identificador da instituição bancária de destino, conhecido como “Código do Banco”.

Notícias Relacionadas

Franquias e Investimentos

Franquia Água de Cheiro vale a pena? Veja faturamento

Para decidir se a Franquia Água de Cheiro vale a pena, é necessário realizar uma análise profunda, tanto dos números quanto dos fatores qualitativos. Portanto, analisar o potencial da Água de Cheiro é essencial para garantir que o seu investimento seja seguro e lucrativo.

Franquias e Investimentos

Franquia SmartFit vale a pena? Veja valor

A Smart Fit tem atraído diversos interessados por causa do sucesso que vem conquistando nos últimos anos. Mas será que a franquia Smart Fit vale a pena para qualquer investidor? Veja os valores.

Investimentos e Franquias

Franquia Outback como funciona? Veja valor e mais

Veja como abrir um restaurante Outback e faturar muito no tipo de investimento que desperta o interesse de quem já conhece o potencial do setor de alimentação no Brasil.

Comece seu próprio negócio vendendo o que te inspira

Empreender não é uma tarefa fácil, pois exige sabedoria para investir e ideias que precisam significar lucro no futuro. Para muitas pessoas, além da questão financeira envolvida, há também o sonho de pôr em prática aquilo que ama em um trabalho de verdade. A ideia de aliar uma inspiração ou um sonho em um trabalho […]

Custos:

- A taxa para realização de DOCs e TEDs pode variar de acordo com o banco e o tipo de conta do cliente. Em geral, o TED tende a ter uma taxa mais elevada, mas com a competição bancária e a chegada de novos métodos de transferência, como o PIX, essas taxas têm sido revistas e, em alguns casos, até isentadas.

Por que o PIX se tornou tão popular?

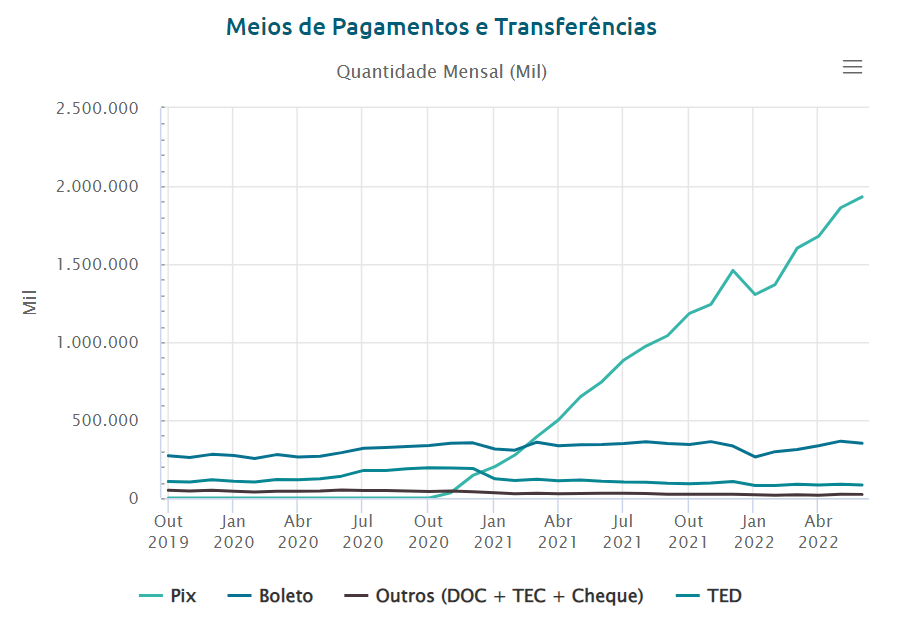

Em geral, é possível observar um crescimento massivo do Pix no Brasil. Antes mesmo de completar seu segundo ano de uso, ele já se tornava o método de pagamento mais popular no país. De acordo com o Banco Central, até metade do ano passado, foram feitas 1,9 bilhões de transações pelo método.

Ainda mais, comparado com os outros métodos de pagamento – como boleto, TED, DOC e Cheque, o Pix se mostrou muito superior, sendo 5 vezes mais usado que o segundo método mais usado, que é o boleto. Veja abaixo o gráfico disponibilizado pelo Banco Central.

Com isso, podemos ver como de repente o Pix se tornou superior a qualquer outro tipo de pagamento, trazendo uma grande revolução. Além disso, a quantidade de transações feitas pelo Pix divulgadas pelo Banco Central com os pagamentos feito com Cartão de Crédito, divulgados pela Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços), o Pix movimentou mais de R$ 3 trilhões no primeiro trimestre de 2022. Isso é 4 vezes mais que os valores movimentados com cartão de crédito no Brasil.

Geração Z é a que mais usa PIX

44% dos integrantes da geração Z, formada por pessoas entre 18 e 28 anos, utiliza o Pix como principal meio de pagamento, segundo levantamento divulgado pelo Serasa em agosto de 2023. Entre a geração Y (de 29 a 41 anos) e os baby boomers (acima de 59 anos), o cartão de crédito permanece como meio de pagamento mais usado, citado por 46% e 36% dos entrevistados.

De acordo com Fernando Lamounier, educador financeiro e diretor de novos negócios da Multimarcas Consórcios, “a adoção da ferramenta entre os mais novos faz parte de uma tendência mais ampla de digitalização e modernização dos serviços financeiros. Com a inovação, a geração Z perdeu o costume de sacar dinheiro, optando pela ferramenta por conta da agilidade, segurança e sustentabilidade”.

Criado em novembro de 2020, o sistema de transferências do Banco Central frequentemente bate recordes. No dia 4 de agosto, a modalidade chegou à marca de 142,4 milhões de transferências em 24 horas. O recorde anterior tinha sido registrado em 7 de julho, com 134,8 milhões de transações em um único dia.

O que são as modalidades do Pix?

Quando se fala do termo “modalidade” ao tratar de Pix, quer dizer as funções que são possíveis realizar por meio desse método de pagamento. Cada modalidade do Pix tem características específicas que se adequam a diferentes necessidades dos usuários.

Assim, as modalidades do Pix são diferentes formas de realizar uma transação financeira utilizando essa tecnologia, cada uma com suas particularidades e vantagens.

Ou seja, o Banco Central permite que pessoas físicas e jurídicas usem o Pix para realizar certas funções, como por exemplo, sacar dinheiro físico ao fazer a transação para algum lojista ou então receber troco.

Isso porque o Pix é uma ferramenta que permite a abertura desse leque por meio dos pagamentos instantâneos e facilitados.

Por exemplo, a modalidade de Pix Instantâneo, a mais comum, é usada para transferências imediatas entre contas, enquanto a modalidade de Pix Cobrança é mais adequada para empresas que precisam emitir faturas e receber pagamentos dos clientes.

Agenda Evolutiva do PIX

- O primeiro item da agenda evolutiva do Pix é o Pix Cobrança com Vencimento, que surgiu em 14 de maio de 2021, 7 meses após o lançamento do Pix.

- Em seguida, no terceiro trimestre de 2021, surge o Pix Saque e Troco e o Pix Agendado, trazendo mais inovação ao mercado.

- Já no quarto trimestre do mesmo ano, surge o mecanismo especial de devolução e anúncios de novos produtos futuros: o Pix por aproximação e o Pix Offline

- Em 2022, surge a Liquidação não prioritária, o débito automático e o anúncio do Pix Garantido (que está para surgir em 2023).

- Enfim, para uma agenda futura, está para vir o Pix Internacional e o Pix Offline, anunciado no dia 29 de Junho de 2021. É uma modalidade que ainda está em desenvolvimento pelo Banco Central.

Veja mais detalhes sobre algumas dessas modalidades abaixo:

Pix Garantido

O Pix Garantido permitirá agendar e parcelar os valores dos pagamentos mesmo que o pagador não tenha saldo na sua conta. Dessa forma, a instituição financeira que se torna responsável pelo pagamento e, de fato, garantir a quem deve receber o dinheiro, tal como sugere o próprio nome da função.

Giancarllo Melito, advogado especialista em Meios de Pagamento e Fintechs, sócio do escritório Barcellos Tucunduva — líder do mercado neste segmento — explica o que o Pix Garantido entrega:

“No PIX Garantido, a instituição que detém a conta do usuário vai se comprometer a realizar o pagamento, ainda que não tenha saldo na conta. O cliente poderá parcelar as suas compras, por exemplo, em 12 parcelas”, esclarece.

O objetivo do Pix Garantido é entregar ao usuário a possibilidade de parcelar o pagamento mesmo quando ele não tiver saldo o suficiente na sua conta. Então, ao fazer uma compra com o Pix Garantido, automaticamente ocorrerá o agendamento de Pix mensais para cada parcela.

Pix Offline

O Pix Offline permitirá realizar transações via Pix sem precisar de conexão com a internet. Com essa opção, é possível utilizar o Pix mesmo em locais onde a conexão de internet é instável ou inexistente, como em regiões remotas ou durante quedas de sinal.

Com isso, o Pix Offline será muito bom para quem não tem esse acesso, o que resulta em milhões de pessoas podendo ter uma nova opção de pagamento; ou para quem passa situações adversas com a conexão à internet.

As principais possibilidades de uso do Pix Offline são duas: o QR Pagador e o Cartão Pix. Com o QR Pagador, funcionariam pagamentos offline vindo de apenas uma parte. Ou seja, uma das pessoas deve ter internet e a outra pode estar sem. Não há muitos detalhes sobre como a transação seria feita, mas o que se espera é que o consumidor geraria um código QR e o estabelecimento, com acesso à internet, leria o código e faria a transação acontecer. Sendo assim, o local seria a ponte entre a pessoa sem internet e o pagamento feito.

Contudo, outra opção existente para o Pix Offline é a criação do Cartão Pix. Sendo assim, funcionaria como um cartão por aproximação semelhante aos cartões de ônibus. Então, as pessoas deverão fazer recargas pelo celular com valores para depois poderem transferir o dinheiro sem precisar da internet.

Lançamento do Pix Automático é adiado para outubro de 2024

Daqui a um ano, o correntista poderá agendar transferências automáticas via Pix para o pagamento de contas recorrentes. O Fórum Pix, composto por representantes do Banco Central (BC) e das instituições financeiras e de pagamento, definiu a data de lançamento do Pix Automático para outubro de 2024.

Inicialmente prevista para abril do próximo ano, a ferramenta foi adiada em seis meses. No entanto, segundo o BC, a estimativa foi ajustada por causa da complexidade do novo produto, do tempo necessário para desenvolver o papel de cada um dos participantes e da definição das estratégias comerciais das instituições financeiras.

O BC também mencionou “questões organizacionais” internas, mas não informou se o atraso está relacionado à operação padrão dos servidores do órgão.

Segundo o novo cronograma, a publicação do regulamento do Pix Automático e dos manuais para os participantes ocorrerá em dezembro. De janeiro a agosto de 2024, o sistema será desenvolvido. Os testes para homologar a ferramenta ocorrerão em agosto e setembro e o lançamento para o correntista em outubro.

O Pix Automático permitirá pagamentos recorrentes de forma automática, mediante autorização prévia do usuário pagador. Os pagamentos serão debitados automaticamente, sem a necessidade de que o correntista precise autorizar cada transação.

Entre os pagamentos que podem ser feitos com a ferramenta, estão contas de água, luz e telefone; assinatura de serviços como internet, streaming, clubes e portais de notícias; mensalidades como escola, academia, condomínio e plano de saúde; e serviços financeiros, como parcelamento de seguro, de empréstimo e de consórcio.