O preço-alvo de VBBR3 para 2026 virou um tema importante para quem acompanha ações do setor de combustíveis e energia. A Vibra Energia vem de um período de forte valorização na Bolsa, melhora operacional e recomposição de margens, o que fez várias casas de análise revisarem suas projeções para a companhia. Ao mesmo tempo, como a ação já subiu bastante, parte dos preços-alvo passou a indicar um potencial de valorização mais limitado em relação à cotação atual.

Para acompanhar esse tipo de informação com mais segurança, o melhor caminho é começar pelo site de Relações com Investidores da Vibra Energia, onde ficam a Central de Resultados, apresentações, documentos enviados à CVM, histórico de cotações, dividendos e a cobertura de analistas. A página de RI também mostra a divulgação do 1T26 prevista para 6 de maio de 2026, após o fechamento do mercado, com webcast no dia seguinte.

Panorama da Vibra Energia

A Vibra Energia, negociada na B3 pelo ticker VBBR3, é uma das maiores empresas de energia do Brasil. A companhia nasceu a partir da antiga BR Distribuidora e hoje atua em uma estrutura mais ampla, que inclui distribuição de combustíveis, rede de postos, B2B, aviação, lubrificantes, conveniência e renováveis, por meio da Comerc Energia. Segundo o próprio RI, a Vibra possui uma das maiores plataformas logísticas do setor, com presença em todas as unidades federativas, 92 unidades operacionais, atuação em 88 aeroportos e atendimento a mais de 18 mil clientes corporativos.

O negócio principal continua sendo a distribuição de combustíveis, segmento que concentra boa parte da geração de caixa e dos resultados da empresa. A marca Petrobras segue presente na rede de postos por meio de contrato de licenciamento, enquanto marcas como BR Mania, Lubrax+ e BR Aviation ajudam a fortalecer a presença da companhia em conveniência, lubrificantes e aviação.

Resultados recentes da Vibra

Os números mais recentes divulgados pela Vibra foram os do 4T25 e do ano de 2025. No quarto trimestre, a companhia reportou volume comercializado de 9,5 milhões de m³, o melhor resultado dos últimos 12 trimestres, além de receita líquida ajustada de R$ 50,5 bilhões, Ebitda ajustado de R$ 2,6 bilhões, lucro líquido ajustado de R$ 615 milhões e alavancagem de 2,4 vezes dívida líquida/Ebitda.

No acumulado de 2025, a Vibra comercializou 35,9 milhões de m³, registrou receita líquida ajustada de R$ 189,8 bilhões e alcançou Ebitda ajustado consolidado de R$ 7,9 bilhões, dos quais R$ 7,1 bilhões vieram da Distribuição. A margem Ebitda ajustada da Distribuição foi de R$ 197/m³ no ano, refletindo a melhora gradual das margens comerciais.

| Indicador | 4T25 / 2025 |

|---|---|

| Volume comercializado no 4T25 | 9,5 milhões de m³ |

| Receita líquida ajustada no 4T25 | R$ 50,5 bilhões |

| Ebitda ajustado no 4T25 | R$ 2,6 bilhões |

| Lucro líquido ajustado no 4T25 | R$ 615 milhões |

| Margem Ebitda ajustada da Distribuição | R$ 251/m³ |

| Margem Ebitda ajustada recorrente | R$ 167/m³ |

| Alavancagem | 2,4x |

| ROIC | 16,4% |

| Receita líquida ajustada em 2025 | R$ 189,8 bilhões |

| Ebitda ajustado em 2025 | R$ 7,9 bilhões |

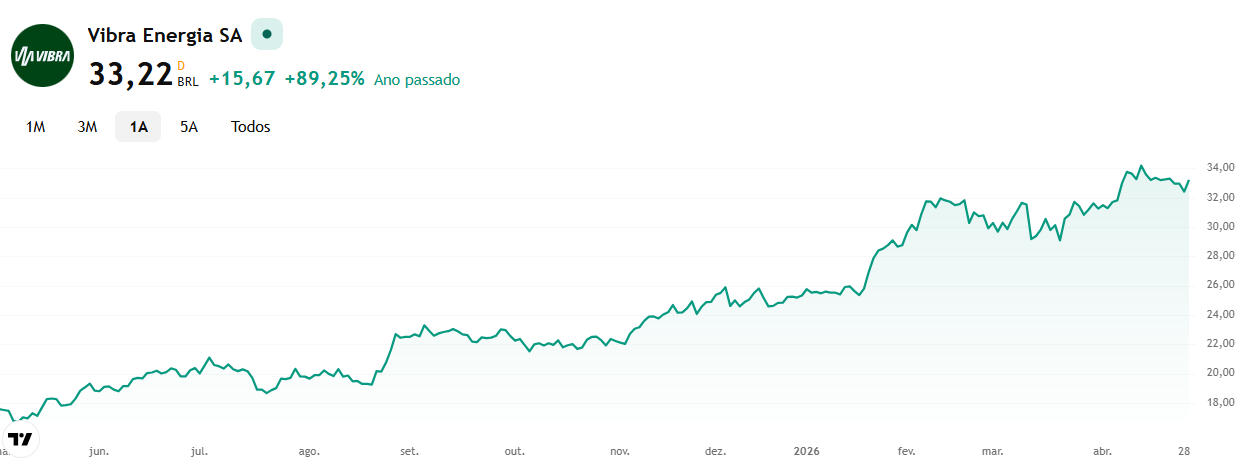

Cotação de VBBR3

A cotação recente de VBBR3 estava perto de R$ 33, com abertura em R$ 32,52, fechamento anterior de R$ 32,42, máxima intradiária de R$ 33,20 e mínima de R$ 32,48. O papel acumulava alta de 29,84% no ano e valorização de 95,40% em 12 meses, segundo dados do InfoMoney.

Esse ponto é importante porque preço-alvo precisa ser sempre comparado com a cotação atual. Uma ação pode continuar bem avaliada pelas casas, mas, se ela já subiu muito, o potencial de valorização fica menor. No caso de VBBR3, algumas projeções ainda indicam upside, enquanto outras já estão abaixo do preço negociado na Bolsa.

Notícias Relacionadas

Preço-alvo de VBBR3 pelas casas de análise

A própria Vibra mantém em seu RI uma página de Cobertura de Analistas, que lista casas, analistas, recomendações, targets e datas de atualização. Entre as instituições acompanhando VBBR3 aparecem BofA, Bradesco BBI, BTG Pactual, Citi, Goldman Sachs, Itaú BBA, JP Morgan, Morgan Stanley, Safra, Santander, Scotiabank, UBS e XP.

| Casa / fonte | Preço-alvo | Recomendação | Data |

|---|---|---|---|

| BofA | R$ 35,00 | Compra | 26/02/26 |

| Bradesco BBI | R$ 36,00 | Compra | 23/02/26 |

| BTG Pactual | R$ 31,00 | Compra | 13/02/26 |

| Citi | R$ 31,00 | Compra | 04/02/26 |

| Goldman Sachs | R$ 36,00 | Compra | 04/02/26 |

| Itaú BBA | R$ 35,00 | Compra | 02/02/26 |

| JP Morgan | R$ 31,00 | Compra | 01/04/25 |

| Morgan Stanley | R$ 30,00 | Compra | 07/11/25 |

| Safra | R$ 35,00 | Compra | 15/05/25 |

| Santander | R$ 30,70 | Compra | 06/01/26 |

| Scotiabank | R$ 28,00 | Compra | 05/11/25 |

| UBS | R$ 30,00 | Compra | 11/02/26 |

| XP | R$ 34,00 | Compra | 02/02/26 |

O que sustenta a tese positiva para VBBR3

A leitura otimista para VBBR3 se apoia em alguns pontos principais:

- Melhora das margens na distribuição, com margem Ebitda ajustada de R$ 251/m³ no 4T25.

- Maior disciplina comercial, com foco em rentabilidade e eficiência.

- Avanços regulatórios no setor de combustíveis, que podem favorecer empresas mais estruturadas.

- Escala nacional, com rede de postos, aviação, B2B e lubrificantes.

- Geração de caixa relevante, importante para desalavancagem, dividendos e investimentos.

- Exposição a renováveis, via Comerc, ainda que esse segmento tenha desafios próprios.

- Histórico recente de valorização, que mostra melhora de percepção do mercado sobre a companhia.

Pontos de atenção antes de olhar só para o preço-alvo

Apesar da visão majoritariamente positiva das casas, o investidor precisa observar alguns riscos:

- A ação já subiu bastante, reduzindo o upside em parte dos modelos.

- Alavancagem de 2,4x, ainda relevante para acompanhar nos próximos balanços.

- Volatilidade do setor de combustíveis, sensível a margens, tributação, estoques e competição.

- Renováveis e Comerc, que podem contribuir, mas também carregam riscos de curtailment e execução.

- Diferença entre preço-alvo e retorno real, já que projeções mudam conforme balanços, juros, câmbio e cenário regulatório.

- Targets defasados, pois algumas casas atualizaram os números recentemente, enquanto outras mantêm datas mais antigas na cobertura.

Vale a pena investir em VBBR3?

VBBR3 segue como uma ação bem acompanhada e com recomendação majoritariamente positiva entre as casas de análise. A Vibra entregou um 4T25 forte em volume, margem e Ebitda, além de fechar 2025 com melhora operacional importante. O negócio principal de distribuição continua sendo o grande motor da companhia, enquanto a agenda de eficiência, disciplina comercial e avanços regulatórios pode sustentar uma visão construtiva para 2026.

Por outro lado, a cotação já incorporou parte desse cenário positivo. Com VBBR3 perto de R$ 33, preços-alvo como R$ 30, R$ 31 e R$ 31,70 apontam espaço limitado ou retorno negativo. Já alvos entre R$ 35 e R$ 36 indicam upside moderado, enquanto o topo do consenso, perto de R$ 42, representa um cenário mais otimista.

Assim, a decisão depende menos de olhar apenas para o preço-alvo e mais de entender se a Vibra conseguirá sustentar margens elevadas, reduzir alavancagem e continuar gerando caixa em 2026.