Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

Nos últimos anos, o mercado de ações tem despertado um interesse cada vez maior entre os investidores. Companhias de diversos setores têm atraído a atenção de quem busca oportunidades de crescimento financeiro. Uma dessas empresas é o Assaí Atacadista, uma das maiores redes de atacado do Brasil. Neste artigo, discutiremos o preço-alvo das ações da ASAI3 para o ano de 2024 e avaliaremos se é uma boa opção de investimento.

Índice de conteúdo

O Assaí Atacadista: visão geral

O que é o Assaí Atacadista?

O Assaí Atacadista é uma rede brasileira de atacado que faz parte do Grupo Pão de Açúcar. Fundado em 1974, o Assaí tem como foco principal atender pequenos e médios comerciantes, oferecendo produtos em grande volume a preços competitivos.

Desempenho recente do Assaí Atacadista

Nos últimos anos, o Assaí Atacadista tem apresentado um crescimento significativo. A empresa tem expandido sua presença geográfica, abrindo novas lojas e aumentando sua participação de mercado. Além disso, o Assaí tem se beneficiado do aumento da demanda por produtos de atacado, especialmente durante a pandemia de COVID-19.

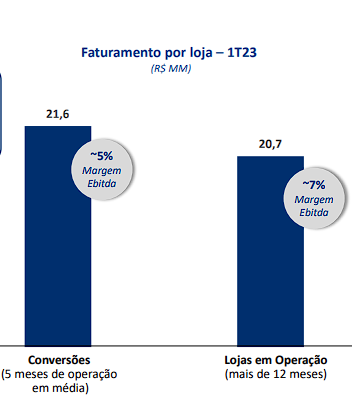

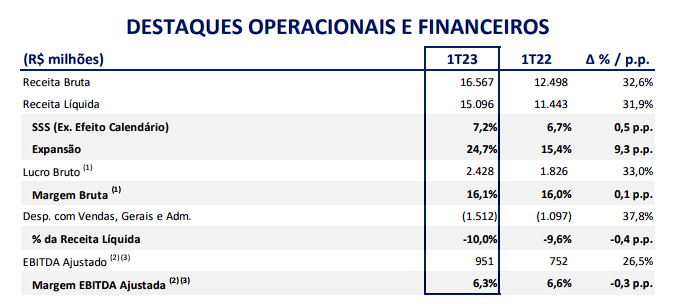

No primeiro trimestre de 2024, o Assaí Atacadista apresentou um desempenho notável em termos de receita líquida. O crescimento registrado, de 33% em comparação com o mesmo período do ano anterior, está alinhado com as expectativas do banco Safra. Esse resultado positivo pode ser atribuído principalmente ao desempenho das lojas recém-convertidas do Extra, que impulsionaram os ganhos de participação de mercado da empresa.

Além disso, a empresa demonstrou um desempenho satisfatório nas vendas, com as lojas recém-convertidas do Extra apresentando uma venda média por loja abaixo de 10% em relação à base existente. Esse indicador é um sinal encorajador, pois indica que as lojas convertidas estão se adaptando bem ao modelo de negócio do Assaí.

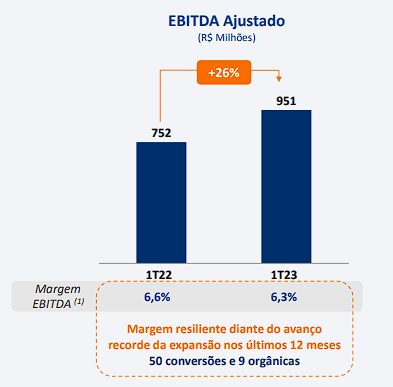

No entanto, é importante mencionar que o desempenho da margem EBITDA foi impactado pelas despesas relacionadas à conversão das lojas do Extra. Essas despesas adicionais reduziram a margem de lucro da empresa em comparação com o ano anterior. No entanto, apesar dessa pressão temporária sobre a margem, o Assaí continua mostrando resiliência e demonstra potencial para recuperação.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Os indicadores apresentados reforçam a posição favorável do Assaí no mercado atacadista. O crescimento significativo na receita líquida e os ganhos de participação de mercado são sinais de que a empresa está expandindo sua presença e atraindo uma base sólida de clientes. Além disso, o desempenho satisfatório das lojas convertidas indica que a estratégia de conversão está trazendo resultados positivos.

Embora a pressão sobre a margem EBITDA seja um desafio a curto prazo, a perspectiva é de uma recuperação ao longo do tempo. Com a expectativa de um ambiente mais favorável e bases de comparação normalizadas no segundo semestre de 2024, acredita-se que o Assaí poderá melhorar suas margens e alcançar um desempenho mais sólido.

No geral, os indicadores citados refletem o potencial de crescimento e a resiliência do Assaí Atacadista. Com base nessas informações, investidores e analistas podem avaliar o desempenho recente da empresa e considerar suas perspectivas futuras no mercado atacadista.

Análise do preço-alvo para 2024

Para estimar o preço-alvo das ações da ASAI3 para 2024, é necessário analisar as projeções financeiras da empresa. Com base em relatórios de analistas e dados históricos, espera-se que o Assaí continue apresentando um crescimento sólido nos próximos anos. A expansão da rede de lojas, juntamente com o aumento do poder de compra dos consumidores, são fatores que impulsionam essas projeções.

| Instituição | Recomendação | Preço-Alvo | Potencial de Valorização* |

|---|---|---|---|

| Banco Safra | Compra | R$ 19,1 | 38,4% |

| XP | Compra | R$ 23,4 | 69,3% |

| Genial | Compra | R$ 20,0 | 44,5% |

Safra

A análise do Safra sobre as ações do Assaí Atacadista (ASAI3) indica que o banco reduziu o preço-alvo para o ano de 2024 de R$ 23,4 por ação para R$ 19,1 por ação. Essa revisão foi baseada nos resultados do primeiro trimestre de 2024 e em uma abordagem mais conservadora em relação ao crescimento da empresa. O Safra ajustou suas premissas de abertura e conversão de lojas, resultando em uma redução de 14% no lucro por ação estimado para 2024 e 24% para 2024.

Apesar dessa redução nas projeções, o Safra reitera sua classificação de Compra para as ações do Assaí (ASAI3) devido ao valuation atraente em comparação com a média histórica e o potencial de alta considerável de 82%. O banco destaca que o ASAI3 está sendo negociado com um P/L (preço/lucro) de 15x para 2024 e 8x para 2024, em comparação com a média histórica de 20x e com o múltiplo alvo implícito de 15x estabelecido pelo Safra.

A queda significativa no preço das ações do Assaí (ASAI3) pode ser atribuída a um cenário desafiador para a empresa e o varejo alimentar em geral nos últimos seis meses. Fatores como a menor inflação de alimentos, o impacto macro global no consumo e as altas taxas de juros têm pressionado a estrutura de capital da empresa. Para lidar com esse ambiente de desaceleração do crescimento comparável, espera-se que a empresa ajuste seus planos de abertura e conversão de lojas para preservar sua estrutura de capital.

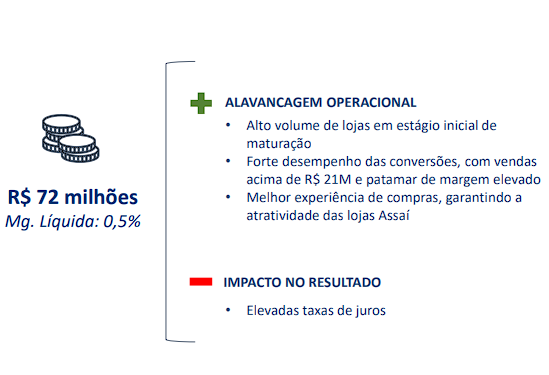

Em relação aos resultados do primeiro trimestre de 2024, o Assaí Atacadista registrou um forte crescimento de receita, alinhado com as estimativas do Safra. A receita líquida cresceu 33% em comparação com o mesmo período do ano anterior, e o EBITDA cresceu 27%, superando ligeiramente as estimativas do banco. No entanto, as despesas com vendas relacionadas à conversão das lojas do Extra impactaram a margem EBITDA, resultando em um lucro final de R$ 72 milhões, 2% acima das estimativas do Safra, mas 66% abaixo do ano anterior, devido a maiores despesas com juros.

Acredita-se que as conversões das lojas do Extra impulsionarão a melhoria da receita e das margens, além da desalavancagem do balanço, o que pode levar à expansão do Lucro por Ação (LPA). O banco também considera o valuation atrativo, com um P/L de 14x para 2024 e 7x para 2024, em comparação com a média histórica de 18x.

No entanto, é importante destacar os riscos associados ao investimento nas ações do Assaí (ASAI3). Os altos preços das commodities podem pressionar as vendas e as margens, o crescimento mais lento da receita e a menor diluição de custos fixos podem afetar as margens, e há riscos relacionados às aquisições das lojas do Extra.

XP Investimentos

A XP também reduziu o preço-alvo para R$ 19 por ação, mas reiterou a recomendação de compra, expressando otimismo nos fundamentos da empresa. Os analistas da XP destacam que os resultados de curto prazo podem continuar pressionados, mas esperam uma melhora a partir do terceiro trimestre, com bases de comparação mais normalizadas, possível corte de juros e vendas mesmas lojas melhorando com as conversões das lojas do Extra.

Genial Investimentos

A análise da Genial sobre as ações do Assaí Atacadista (ASAI3) indica uma recomendação de compra, com um preço-alvo de R$ 20,00 e um potencial de valorização de 53,85%. A empresa cortou o preço-alvo anterior de R$ 23,50 devido à pressão de curto prazo causada pelo projeto de conversões e pelo nível de alavancagem.

Apesar desses desafios, a Genial considera que as ações do Assaí estão sendo negociadas a um múltiplo atrativo, com um P/E (preço/lucro) estimado de 13x para 2024. Além disso, acredita-se no potencial de entrega de valor aos acionistas. Portanto, a recomendação de compra é mantida.

A expectativa da Genial é que o primeiro semestre seja desafiador em relação às margens e à geração de caixa. No entanto, espera-se uma forte recuperação ao longo do segundo semestre.

Perspectivas do setor de varejo atacadista

O setor de varejo atacadista no Brasil tem um potencial significativo de crescimento. Com a recuperação econômica gradual e o aumento do consumo, espera-se que mais consumidores busquem opções de compra em atacado. Isso coloca o Assaí em uma posição favorável, já que a empresa é reconhecida por sua oferta de produtos de qualidade a preços competitivos.

Fatores de risco a serem considerados

No entanto, é importante destacar que investir em ações sempre envolve riscos. No caso do Assaí Atacadista, fatores como a concorrência acirrada no setor, flutuações econômicas e mudanças nas preferências dos consumidores podem impactar o desempenho da empresa e, consequentemente, o preço de suas ações.

Vale a pena comprar ações do Assaí em 2024?

Com base na análise das projeções financeiras e perspectivas do setor, a compra de ações do Assaí Atacadista pode ser uma opção atraente para investidores que buscam exposição ao setor de varejo atacadista. No entanto, é importante realizar uma análise completa do perfil de risco e retorno, levando em consideração os fatores mencionados anteriormente.

O Assaí Atacadista é uma empresa com um desempenho sólido e perspectivas de crescimento promissoras. A análise do preço-alvo para 2024 indica que as ações da ASAI3 podem ter um bom potencial de valorização. No entanto, é essencial considerar os riscos associados ao investimento em ações e fazer uma avaliação cuidadosa antes de tomar qualquer decisão de investimento.

Confira mais recomendações

Quer encontrar novas oportunidades de investimento? Confira a seleção de análises, recomendações e indicações preços-alvo para as principais ações e ativos da bolsa de valores brasileira aqui no Guia do Investidor! Para isso, basta clicar aqui.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.