Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

Em sua última reunião, o Copom manteve a taxa Selic em 13,75%. Contudo, diante de uma maior confiança no processo de desinflação, sinalizou o começo dos cortes da taxa básica de juros a partir da reunião do início agosto. À luz dos novos dados e da intenção manifestada pelo Copom, revisamos nossas projeções sobre esse novo ciclo. No relatório anterior apontamos os quatro pilares que sustentavam nossa avaliação de que o afrouxamento monetário se daria apenas no início de 2024. E embora alguns deles sigam presentes, é forçoso reconhecer que outros de fato perderam força. Porém, acreditamos que a antecipação do movimento não garante uma redução da Selic maior e/ou mais rápida.

O primeiro dos quatro pilares trata da economia internacional. Tanto como no mês passado, avaliamos que as economias avançadas ainda não venceram suas batalhas contra a inflação. Se de um lado é possível enxergar alguns efeitos da alta dos juros realizada nos últimos vários meses, uma vez que o pico da inflação parece ter ficado para trás em muitos desses países, de outro, os núcleos da inflação persistem em patamares elevados, o mercado de trabalho segue resiliente e a atividade econômica como um todo dá seguidos sinais de força.

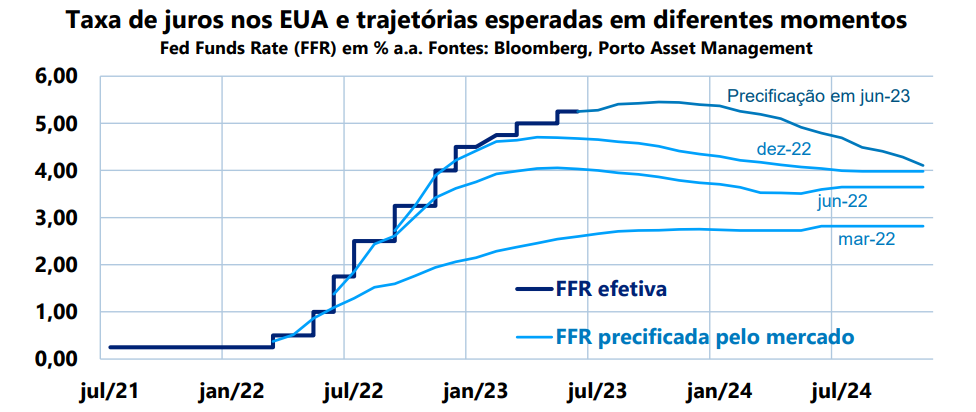

Não por acaso, os bancos centrais do Reino Unido, Canadá e Austrália, que até há pouco davam por concluído seu trabalho, se viram obrigados a retomar (ou intensificar) o movimento de alta dos juros. Acreditamos que será necessário um aperto adicional por parte do Fed e do BCE nos próximos meses, mantendo os juros em patamares elevados por um período prolongado. Sendo assim, os mercados serão forçados a refazer novamente suas projeções para as curvas de juros naqueles países, algo recorrente no atual ciclo, conforme ilustra o gráfico acima para o caso dos EUA e que também se observou em vários outros países desenvolvidos.

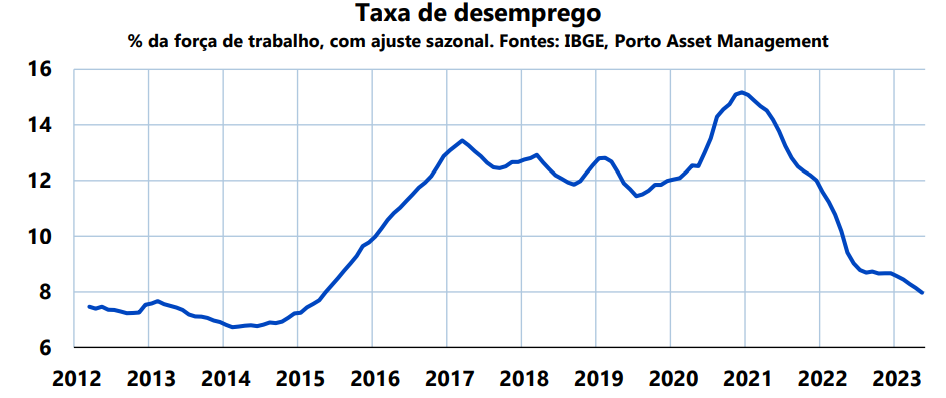

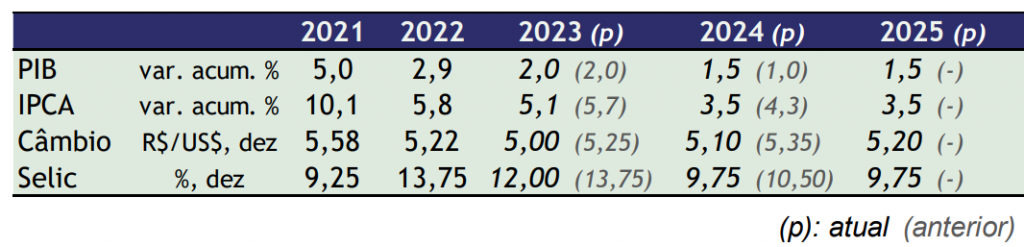

O segundo pilar dizia respeito à atividade doméstica. Tudo o mais constante, se espera que uma atividade econômica forte produza pressão inflacionária. O PIB do 1T23 surpreendeu positivamente, o que deveria sustentar esse pilar. Mas as primeiras rachaduras podem ser observadas quando avaliamos que muito desse crescimento veio de exportações líquidas, apoiadas particularmente no setor agropecuário. O cenário ainda está muito longe de uma recessão, afinal o consumo é um componente grande do PIB, e no curto prazo ele é fortalecido pela forte expansão das políticas de transferência de renda empenhada desde fins de 2022. Além disso, o mercado de trabalho segue demonstrando força, evidenciada por exemplo pela taxa de desemprego em patamar historicamente baixo.

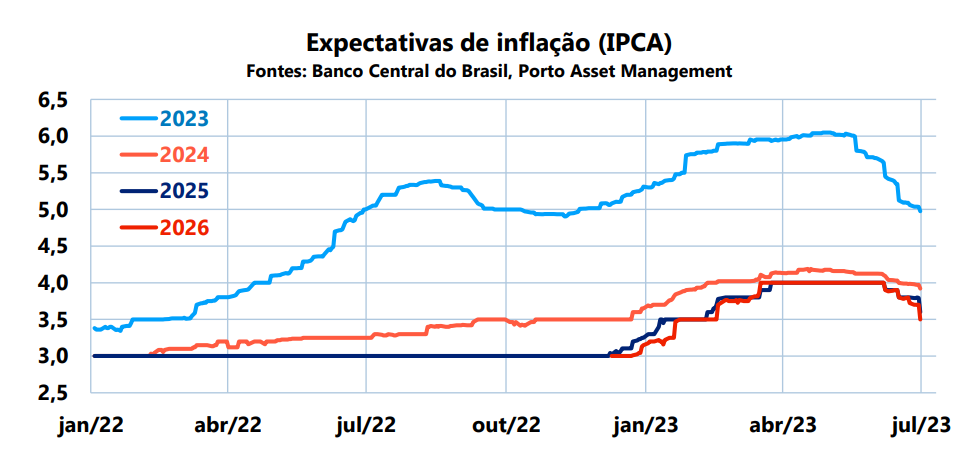

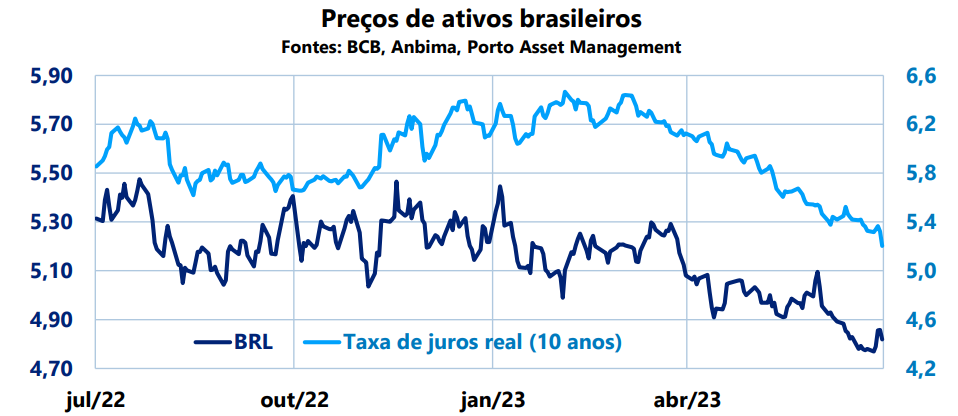

O terceiro pilar era referente às expectativas de inflação. No período decorrido entre as duas últimas reuniões do Copom, registrou-se um recuo considerável nas projeções para o IPCA dos próximos vários anos. Parte do movimento esteve associado à melhora do quadro inflacionário de alimentos e dos bens industriais. Esta melhora, por sua vez, esteve amparada um dois fatores fundamentais: (i) a restauração gradual de um equilíbrio entre oferta e demanda desses bens no mercado internacional e (ii) uma importante valorização cambial. Em outras palavras, a queda de alguns desses preços em USD foi acentuada pela apreciação do Real.

Na fase atual do ciclo, ainda enfrentamos pressões inflacionárias no setor de serviços, mas a desinflação/deflação de bens é tão intensa que acaba predominando na determinação das expectativas de inflação. Mesmo enxergando riscos inflacionários relevantes no segmento de serviços, acabamos por revisar para baixo nossas projeções de IPCA em razão dos desdobramentos benignos nos alimentos e de outros bens de consumo.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Essa valorização cambial está também ligada ao nosso quarto pilar: o temor quanto à evolução das contas públicas no médio prazo. O chamado novo arcabouço fiscal, em fase final de tramitação no Congresso Nacional, promete a geração de resultados primários sucessivamente melhores a partir de 2024, culminando com um superávit equivalente a 1% do PIB em 2026. Por mais modesta que seja, tanto porque depende crucialmente da geração de receitas, como porque na própria projeção do governo só estabiliza a relação dívida pública/PIB depois de 2030, tal trajetória ajuda a reduzir, inegavelmente, a incerteza percebida pelos participantes de mercado em relação à sustentabilidade das contas públicas.

Seguimos céticos de que o novo arcabouço garanta de maneira duradoura um regime fiscal mais saudável, o que significa a persistência de um certo prêmio de risco, ainda que em patamar menor do que vigorava antes de sua apresentação e aprovação. De qualquer maneira, no curto prazo, essa descompressão do risco contribui para valorizar o BRL e, consequentemente, avançar no processo de desinflação.

Apesar da inegável melhora recente do quadro inflacionário, seja no que diz respeito à redução da inflação corrente, inclusive dos chamados núcleos da inflação, seja no tocante às expectativas da inflação para o médio prazo (nesse sentido, a decisão do Conselho Monetário Nacional de manter a meta em 3% para os próximos anos deve promover uma nova rodada, ainda que limitada, de convergência dessas projeções para o centro da meta), enxergamos que processo de desinflação ainda exige uma dose de cautela por parte do Copom.

Essa cautela, por sua vez, deve se traduzir num ritmo moderado de cortes da Selic. Na sequência de uma redução inicial de 0,25 ponto percentual (pp) em agosto, o passo das quedas seguintes deverá ser acelerado para 0,50pp, encerrando 2023 no patamar de 12%. O ciclo de cortes deverá se estender até meados de 2024, com a Selic alcançando 9,75%.

Juros elevados nas principais economias do mundo (notadamente nos EUA) e um risco fiscal doméstico ainda elevado (mesmo que inferior ao percebido até recentemente) deverão limitar o espaço de queda adicional da taxa básica de juros na busca da convergência do IPCA para o centro da meta (3%). De acordo com nossas estimativas, taxas inferiores àquele patamar de 9,75% não garantiriam tal convergência.

Follow @oguiainvestidor

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.