Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

Você já planejou sua aposentadoria? Com a reforma da previdência, muitos trabalhadores começaram a olhar com mais atenção o seu planejamento de aposentadoria através do INSS. Os mais precavidos já começaram a fazer seus respectivos “pé de meia”, seja através de planos como o PGBL ou VGBL. Os mais tradicionais começaram a guardar seu dinheiro em baixo do colchão.

Mas em um cenário inflacionário como vivemos, é mais fácil que esta quantia seja apenas um “peso de papel” em 20 anos.

Em um ano de muita volatilidade, a bolsa de valores também não foi aconchegante para investidores, com o prêmio de risco dos principais ativos do mercado não batendo a boa e velha renda fixa. Assim, a partir de agora, o momento de voltar para estes ativos pode ter chegado.

Então, em um mercado de trabalho complicado, de alta inflação e risco, como podemos planejar a aposentadoria de forma fixa e garantida?

Para corrigir esta demanda dos investidores, um novo título de investimento está sendo lançado pelo tesouro nacional, o Tesouro RendA+.

Índice de conteúdo

Entendendo a renda fixa

Primeiramente, é importante entender o comportamento da economia e como os ciclos se apresentam nos investimentos nos últimos anos. Afinal, se vamos retornar a renda fixa, precisamos de motivos para isso não é mesmo?

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Assim, o primeiro comportamento que você precisa entender, é o da curva de juros nos últimos anos. Para os mais leigos do mercado financeiro, vou deixar bastante claro dois pontos: quando estamos falando de investimentos, as principais classes são: a Renda Fixa, e a Renda Variável.

Suponho que você, como leitor do Guia do Investidor, já está bastante familiarizado com ambos os termos, mas é sempre bom relembrar.

A Renda Variável, como o próprio nome indica, representa a categoria de investimentos suscetível a variações. O maior e mais claro exemplo disso é a bolsa de valores e suas ações, que se modificam diariamente. Por outro lado, temos também a Renda Fixa, que apresenta rentabilidade constante e pré-fixada.

Desse modo, fica claro a particularidade de cada uma das modalidades de investimentos. E é claro que cada investimento se enquadra melhor nos diferentes perfis de investidores.

No entanto, a diferença das modalidades de investimentos são bastante voláteis. Por isso, é errado dizer que a renda fixa é melhor que a variável, e vice-versa. Afinal, tudo isso depende do momento, e em como você faz a leitura da economia para alocar seus investimentos.

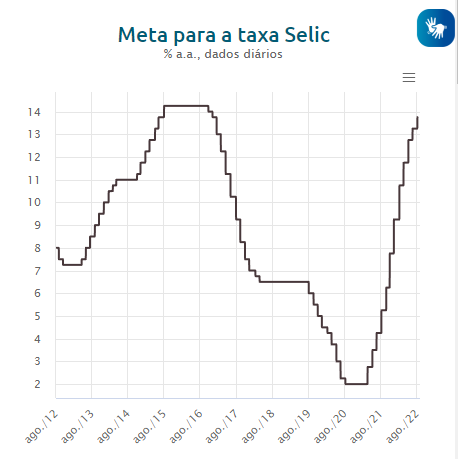

A Renda Fixa e a Selic

Quando estamos falando de momento, estamos falando do comportamento atual da economia. E bem, somente isso deixa bem claro que as variações acontecem.

Desse modo, antes de entrar na Renda Fixa, é importante compreender o movimento dos “momentos” da economia nos últimos anos. No entanto, para a nossa sorte, quando estamos falando de Renda fixa x Renda variável, existe uma ótima e clara explicação que expõe as principais movimentações dos investidores, a taxa Selic.

Afinal, os títulos de renda fixa, precisam ser pré-fixados com antecedência não é mesmo? Se não, não seriam de renda fixa. Desse modo, a “régua” geral dos títulos de renda-fixa, é a taxa Selic.

A taxa Selic, resumidamente, é a taxa básica de juros da economia. Ou seja, é a taxa de referência para os principais modelos de financiamento e rentabilidade da economia brasileira.

A Selic é o principal mecanismo para apontar a vencedora da disputa de Renda Variável x Renda Fixa. Afinal, a maior parte dos títulos de renda fixa, são pré-fixados nesta taxa. (Além de outros mecanismos de proteção, como a inflação).

Uma alta da Selic indica que a economia precisa de correção. E se o mercado está arisco, nada melhor do que se refugiar na renda fixa.

O Risco em pauta

Primeiramente, precisamos falar sobre as movimentações que explicam o aumento dos juros no Brasil, e esta movimentação se inicia na economia global.

As principais especulações sempre contavam com os nomes da Rússia, Ucrânia e Estados Unidos. Com o risco das operações para a economia destes países, investidores rapidamente se refugiram em países emergentes. Como investidor, entender o movimento não é complicado, afinal, quem gosta de perder dinheiro?

A aversão ao risco é um comportamento comum no mercado, e dita uma série de tendências. A resposta desse fluxo de investidores a novos setores criou uma nova etapa para os investimentos, principalmente em países produtores de elementos essenciais e cíclicos, como commodities.

O aumento da demanda dos investidores por investimentos cíclicos, e a quebra dos ciclos produtivos na Europa graças a sanções trouxeram um rápido aumento de preços em commodities. Ou seja, em outras palavras, forçou o aumento da inflação. Que veio batendo recordes de alta em locais famosos pelo controle econômico, como a zona do Euro e na Economia dos Estados Unidos, que saíram das taxas “zero” nos últimos dias.

A medida de controle

Para os que já estão familiarizados com política econômica, o aumento dos juros era obvio. Afinal, o aumento da Selic é a mais básica ferramenta de controle de inflação.

Considerando que, um juro mais alto onera o consumo e os investimentos, o que retira a circulação de produtos e serviços “cortando pela raiz” os problemas inflacionários. O mercado americano corrige este movimento, com o recente aumento dos seus juros. E se a principal economia mundial puxou a fila, o Brasil não ficaria de fora.

A alta dos juros não é uma boa notícia para o mercado em geral. Afinal, conforme dito, altas taxas deixam o capital mais oneroso. As empresas seguram mais seus investimentos e, por consequência, não devem apresentar grandes disparadas operacionais.

No entanto, o mercado também precifica uma alta nos juros como uma resposta de que “o avião ainda possuiu um piloto”.

O otimismo gerado pelo indício que o cenário inflacionário está sendo corretamente combatido também leva investidores às compras. Um bom exemplo disso são as recentes altas da bolsa brasileira, que alia este sentimento com a temporada de resultados operacionais para “inflar” as compras das empresas que os investidores estão considerando como as mais baratas do mercado.

De olho na renda fixa

A Retrospectiva de 2022 da economia começa com um olhar da inflação gerada por medidas preventivas para a pandemia Covid começou a explodir ao redor do planeta. Para piorar a situação, uma crise de energia estourou juntamente com o conflito entre Rússia e Ucrânia na Europa, players significantes nos segmentos energéticos, fomentando ainda mais as raízes da inflação global.

A crise de produção e o medo da escassez aumentou os preços de algumas commodities, inflando diretamente toda a escala de produção global. Um baita jeito de começar o ano não é mesmo?

Para corrigir as movimentações, os bancos centrais se viram obrigados a adotarem uma política ainda mais restritiva de juros. O Banco Central Europeu saiu das taxas negativas, e o FED, o banco central americano, também adotou a maior taxa de juros das últimas décadas.

Já pelo lado dos investidores mais conservadores, uma taxa de juros alta traz um brilho para a renda fixa, e muitos investidores mais conservadores devem voltar para os confiáveis títulos do tesouro em breve.

O Tesouro Direto

Para quem não conhece, investir em títulos públicos federais pode parecer um pouco complicado e arriscado no primeiro momento por conta dos desafios enfrentados pelo governo para alavancar a economia brasileira..

O Tesouro Direto é um Programa do Tesouro Nacional criado em 2002, em parceria com a B3, para vender títulos públicos federais para pessoas físicas, de forma 100% online, democratizando o acesso às aplicações. Esses títulos apresentam diferentes tipos de rentabilidade (prefixada, ligada à variação da inflação ou da própria Selic), prazos de vencimento e fluxos de remuneração.

Em suma, você (investidor) irá “emprestar” seu dinheiro para o tesouro nacional. Para o tesouro, a medida é mais saudável financeiramente do que recorrer a empréstimos no exterior, como no Fundo Monetário Internacional. Assim, o tesouro tem um modo seguro de garantir as finanças públicas.

Para o investidor, o tesouro representa uma modalidade de investimento de baixo risco, um retorno interessante, pré-fixado e 100% garantidos pelo tesouro nacional. Ou seja, você só será impossibilitado de resgatar seus investimentos se o Brasil “quebrar”. Mas antes que isso aconteça, você terá mais problemas para se preocupar.

No entanto, mesmo no tesouro direto existem uma série de títulos a disposição do mercado, e que são pensados para suprir as mais diferentes demandas quando estamos falando de poupar dinheiro, ou simplesmente de investir.

Os tipos de tesouro

PREFIXADOS

Os títulos prefixados são aqueles que têm taxa de juros fixa, ou seja, você já conhece no momento do investimento. É o investimento ideal para quem quer saber exatamente o valor que receberá ao final da aplicação, no vencimento do título.

TESOURO SELIC

Os títulos Tesouro Selic são títulos pós-fixados que possuem rentabilidade atrelada à Taxa Selic. A Taxa Selic é a taxa básica de juros da economia. É o investimento ideal para quem quer começar a investir no Tesouro Direto.

TESOURO IPCA

A rentabilidade desse título está atrelada à inflação, medida pelo variação do Índice Nacional de Preços ao Consumidor Amplo – IPCA. Ou seja, esses títulos oferecem rendimento igual à variação da inflação mais uma taxa prefixada de juros.

Dentre os títulos citados, existem outras variações, geralmente ligadas a prazo de resgate, e taxa de rentabilidade.

Um novo caminho

Você já pensou em garantir uma renda extra por 20 anos? Essa é a proposta do Tesouro RendA+, novo título do Tesouro Direto.

O título será corrigido mensalmente pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) e com pagamento de amortizações em parcelas mensais iguais, também corrigidas pelo IPCA, durante 20 anos (ou 240 meses).

Como vai funcionar na prática?

Segundo o site do tesouro direto, o tesouro Renda+ é um título focado em aposentadoria, sendo uma medida para auxiliar o planejamento financeiro para trabalhadores se aposentarem e garantirem uma fonte extra de renda. Sendo, o Brasil, o primeiro país a implantar um tesouro público de aposentadoria.

No site do tesouro será possível calcular o montante do investimento baseado em uma série de fatores, como sua idade atual, a idade de aposentadoria desejada, a quantia que você deseja receber no resgate do título, ou simplesmente a quantia mensal do aporte.

Todos os indicadores citados possuem peso para modificar o valor necessário do investimento ou do resgate, podendo ser personalizado pelo investidor.

Além disso, caso o plano de aposentadoria dê errado, e você precise resgatar antes do prazo o investimento, o Tesouro RendA+ terá liquidez diária. Portanto, é possível vender o título antes do vencimento.

No entanto, para vendas antecipadas o investidor precisa respeitar a carência de pelo menos 60 dias após a compra dos papéis.

Um ponto de atenção destacado pelo analista de renda fixa da Nord Research, Christopher Galvão, é a marcação a mercado.

“Se o investidor vender o seu título antes da data de vencimento, vai receber o preço de mercado daquele dia por conta da marcação a mercado (MaM). O investidor poderá ser prejudicado ou beneficiado com a venda antecipada do título, a depender das oscilações do mercado em resposta ao cenário macroeconômico. Por isso é um ponto que merece atenção”, disse.

O que precisamos saber antes de comprar o Tesouro Renda+?

Quando posso comprar?

A partir de 30 de janeiro de 2023. A aplicação mínima fica em torno de R$ 30.

Como faço para investir?

O investidor poderá investir e acompanhar o investimento na aposentadoria extra por meio do Portal do Investidor, ou pelo próprio banco ou corretora.

Datas para iniciar os resgates

Inicialmente, o Tesouro vai disponibilizar oito datas para o início do resgate: 2030, 2035, 2040, 2045, 2050, 2055, 2060 e 2065.

O primeiro vencimento é dia 15 de janeiro de 2030.

Tem taxa de custódia?

Não. O investidor é isento de cobrança de taxa de custódia da B3 se carregar o título até a data de vencimento, com o limite de até seis salários mínimos de renda mensal.

No entanto, se realizar o resgate antecipado dos títulos no período inferior a 10 anos, o investidor pagará uma taxa sobre o valor de resgate de 0,50% ao ano. Entre 10 e 20 anos, a taxa cobrada será de 0,20% a.a. Acima de 20 anos, 0,10% a.a.

Além disso, não há mais cobranças de taxas semestrais, ou seja, o investidor só paga a taxa de custódia da B3 no momento do resgate que ocorrer antes do vencimento do título.

Tem tributação?

Sim. Os rendimentos serão tributados conforme as regras da tabela regressiva do Imposto de Renda, de 22,5% para prazo até 180 dias, 20% entre 181 e 360 dias, de 17,5% entre 361 e 720 dias e 15% após esse prazo.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.