Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

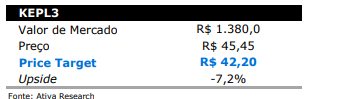

A companhia Kepler Weber (KEPL3) recentemente anunciou ao mercado seu resultado operacional referente ao último trimestre do ano de 2021. Assim, é claro que surge um pensamento: o que esperar destas ações? As principais casas de análises estão se mobilizando para responder esta pergunta, e em especial, a corretora Ativa Investimentos, aponta sua análise para esta ação! Confira agora mais detalhes!

As ações da Kleper vale a pena?

Assim, segundo o comunicado, a Kepler entregou resultados acima das expectativas, atingindo recorde histórico de receita líquida e EBITDA.

Os bons resultados são, mais uma vez, decorrentes de boa conjuntura para o segmento do agronegócio, com patamares elevados dos preços internacionais das commodities agrícolas, e nível de câmbio também favorável para o segmento. Além disso, a empresa foi exitosa em seus esforços comerciais, com boa renovação da carteira de pedidos e eficiente gestão de custos, o que garantiu um lucro líquido acima das estimativas.

Os destaques positivos foram o segmento de armazenagem, exportações e reposição e serviços. O destaque negativo ficou com o segmento de movimentação de granéis, que teve contração de receita.

Ademais, a Ativa afirma que o resultado 4T21 confirma a tese de investimentos. Além da tendência secular de

expansão do agronegócio brasileiro, o segmento atravessa uma conjuntura muito favorável, com a alta das

commodities agrícolas e o patamar elevado do dólar.

Além disso, o crescimento do agronegócio brasileiro demandará expansão robusta em capacidade de armazenagem, algo que ainda é escasso no Brasil e bastante necessário.

Dessa forma, os analistas acreditam que a Kepler continuará a se beneficiar de fatores estruturais e conjunturais que contribuem para o bom desempenho da companhia.

Por fim, os analistas apontam a alta dos custos e despesas como uma vilã para o desenvolvimento da companhia.

Houve aumento de 73% YoY nas despesas com vendas, em função de maior comissionamento de representantes comerciais. No entanto, o percentual da receita em despesas com vendas permaneceu estável. As despesas gerais e administrativas também tiveram aumento de 11,9% YoY, acima da inflação, porém tiveram contração como percentual da receita.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.