Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

O Brasil está passando novamente por um novo ciclo de alta de juros bastante relevante. Após passar por um momento de baixa da taxa Selic, que foi de outubro de 2016 até agosto de 2020, quando atingiu a mínima histórica de 2% ao ano, o Banco Central identificou a necessidade de elevar novamente a taxa básica de juros em função da aceleração da inflação.

“O que os investidores não esperavam, pelo menos até meados do segundo semestre de 2021, é que a necessidade de alta seria tão imperiosa a ponto de a taxa Selic atingir novamente o patamar de dois dígitos, como ocorreu nesta quarta-feira (02/02), quando o Comitê de Política Monetária a elevou em 1,50 p.p., atingindo o nível de 10,75% ao ano. E a expectativa é que não pare por aí. O mercado projeta que o ciclo de alta termine próximo a 12% ao ano”, afirma Samuel Torres, consultor financeiro da Onze, fintech de saúde financeira e previdência privada.

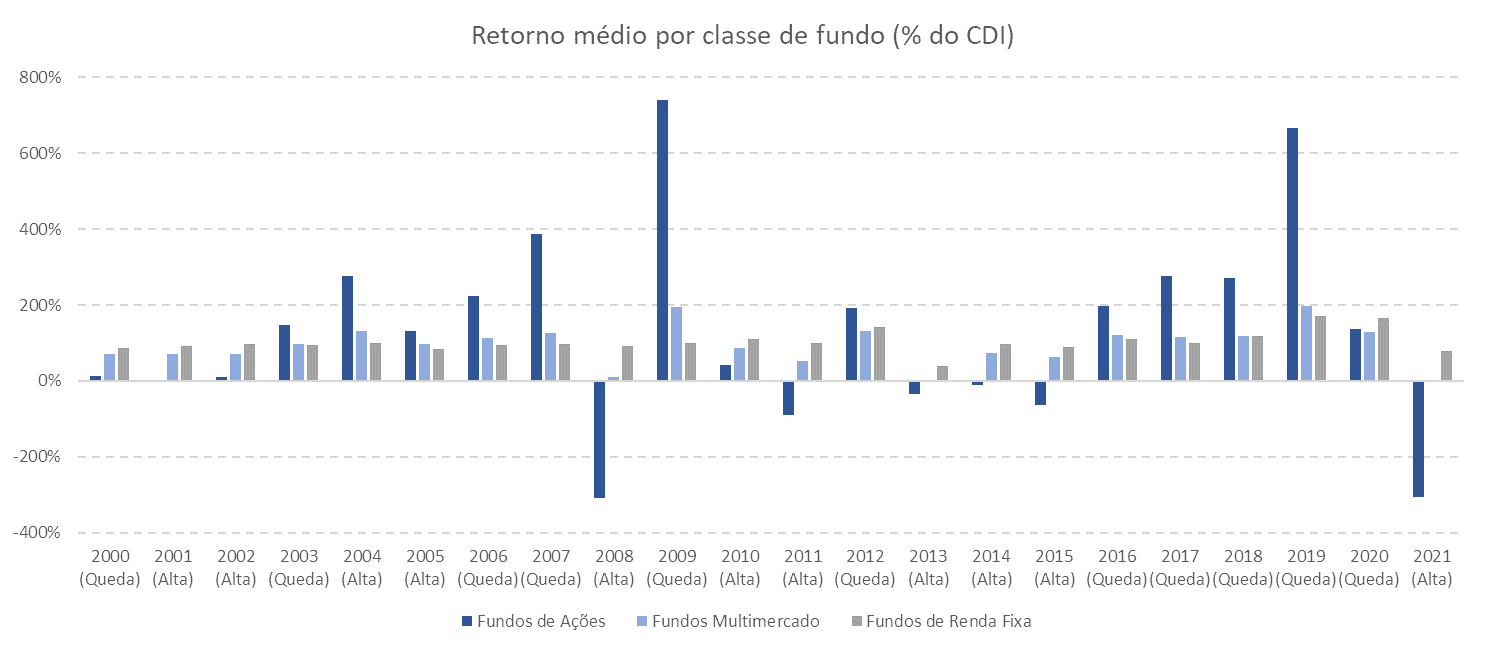

Pensando nisso, a Onze realizou um levantamento da performance dos fundos de previdência privada nos anos de queda e de alta da taxa Selic. O estudo levou em consideração a rentabilidade como percentual do CDI de todos os fundos de previdência privada (exceto os fundos master), nos anos de 2000 a 2021, e a conclusão foi que na maioria dos anos de alta, os fundos de renda fixa performam melhor.

Samuel ressalta que em nove dos 11 anos em que houve elevação da taxa Selic, os fundos de renda fixa, na média, apresentaram maior retorno (retorno médio de 89% do CDI), ao passo que, em dois dos anos de alta, foram os fundos de ações que apresentaram maior performance na média.

Ainda assim, levando em consideração a performance média em todos os anos de alta, os fundos de ações renderam -32% do CDI. Enquanto isso, os fundos multimercado apresentaram uma performance intermediária de 60% do CDI na média.

“Já nos 11 anos em que ocorreu redução da taxa Selic, o resultado foi exatamente o inverso: em nove deles, os fundos de ações apresentaram, na média, maior rentabilidade, enquanto os fundos de renda fixa apresentaram maiores retornos em apenas dois desses anos. Contudo, a performance média em percentual do CDI foi melhor nos anos de queda em todas as categorias: fundos de ações apresentaram, em média, retorno de 296% do CDI, fundos multimercado 129% e fundos de renda fixa 116%”, diz o especialista.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

É interessante observar que, em ambos os cenários – anos de alta e de baixa da taxa Selic, os fundos multimercado se mostraram mais equilibrados. Não apresentaram, em nenhum ano, a maior média de retorno, porém, raramente ficaram entre os piores fundos.

Isso se deve às suas carteiras de investimentos mais diversificadas e possibilidade (para parte dos fundos multimercado previdenciários) de realizar maiores alterações de alocações conforme a percepção do cenário econômico.

“É importante salientar que, apesar do que indicam os dados históricos, não há como prever qual categoria de fundos de previdência performará melhor em 2022, ainda que seja quase certo que 2022 será um ano que terminará com alta da taxa Selic. Há diversos outros fatores econômicos e políticos que também afetam os preços dos ativos, por isso não recomendamos alocações unidirecionais com viés de curto prazo”, finaliza Samuel.

Além disso, é muito importante observar também o perfil do investidor, levando em consideração a disposição a correr risco e o prazo de investimento, para tomar a decisão sobre qual fundo alocar o seu dinheiro. Na Onze, por exemplo, todos os clientes têm acesso gratuito a consultorias financeiras, nas quais podem, entre vários outros assuntos, obter ajuda para escolher o fundo de investimento mais adequado ao seu perfil.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.