Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

A Petrobras vem se destacando no mercado brasileiro e até mesmo internacional por um fator de peso entre os investidores: pagamento de dividendos.

Apesar de ser uma das principais pagadoras do mundo em 2022, de acordo com relatório do UBS divulgado hoje, a Petrobras (PETR3; PETR4) deve reduzir o pagamento de dividendos neste ano em comparação com os US$ 38 bilhões pagos no último ano, além de rever a política de distribuição de 60% do fluxo de caixa livre da empresa.

Na avaliação do banco, há incertezas quanto a quando essas mudanças serão feitas e se os dividendos do 4TRI22 estão em risco. O relatório diz ainda que o senador petista Jean Paul Prates pode assumir a presidência da estatal antes que um novo Conselho completo seja eleito, se houver a renúncia do atual presidente, Caio Paes de Andrade. O banco recomenda a venda das ações da Petrobras e mantém o preço-alvo de R$ 22 para os papéis PN da estatal.

Uma outra opção no setor?

Você gosta de investir no setor de Petróleo? O ouro negro dita os rumos da economia global, sendo uma das principais matrizes energéticas do planeta. A commodity se faz presente em todos os níveis produtivos da economia global, e atualmente, é tão importante quanto o oxigênio para o mercado financeiro.

Investir nas ações do setor se apresenta como um modo simples de expor seu portfólio de investimentos a uma das principais tendências na economia global. No entanto, a principal empresa do setor no Brasil, pode deixar de ser a melhor das opções do setor. Pelo menos, para investidores.

Os analistas da Nord Research, acreditam que em 2023 as ações da Petrobras estarão sobre forte pressão. A companhia estatal se mantêm refém de movimentações políticas, e em transição governamental com a posse de Lula, o forte discurso contra privatizações e o histórico negativo dos antigos governos petistas com escândalos na empresa, criam uma receita pouco atrativa para investidores, mesmo que operacionalmente, a companhia se mantenha entre os principais nomes do setor global.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Para a Nord, existe um caminho mais simples e mais rentável no setor petroleiro: PRIO (PRIO3).

Por que você deve comprar PRIO?

A Prio (Ex-PetroRio) nasceu da massa falida da HRT, que tomava risco exploratório — operava campos inexplorados. Um grande risco para uma pequena petroleira, porém um risco aceitável para as majors, com suas dezenas de bilhões no balanço.

Como essa estratégia era bem arriscada para a companhia, Prio decidiu mudar.

Passou a pagar um preço justo por campos maduros, com o objetivo de redesenvolver o campo (já produtor) em alto mar (offshore), por meio da redução de custos e da revitalização da produção — estendendo a sua vida útil.

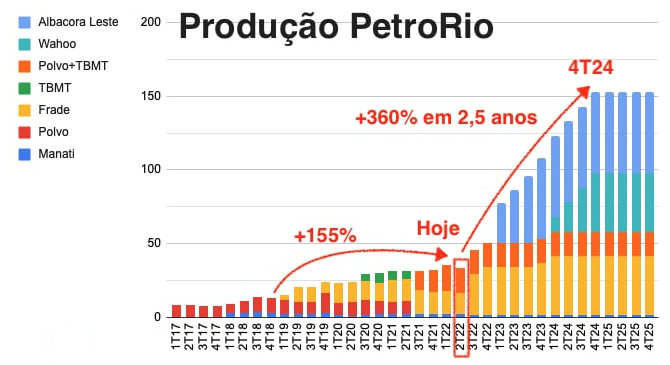

Seguindo essa estratégia de M&A (fusão e aquisição), Prio cresceu a sua produção ao longo do tempo, comprando campos na Bacia de Campos que fossem próximos dos ativos que já possuíam.

Assim, a companhia compartilha, entre campos, a mesma estrutura para extração do óleo, como FPSO (plataforma de processamento e armazenamento do petróleo), diminuindo o seu custo de extração por barril de petróleo (lifting cost).

O aumento da produção, saindo de 45,8 mil barris por dia, podendo chegar a 150 mil barris no final de 2024, levou a um aumento da receita em +110% e do lucro da companhia em +542% no 3T22 em relação ao ano anterior.

O grande crescimento no período se deu por conta do aumento da produção no Campo de Frade, com a perfuração de dois novos poços produtores e a diminuição do seu custo de extração (lifting cost) em -23%.

Como no longo prazo as cotações seguem os resultados, vimos um reflexo do consequente aumento de produção na valorização das suas ações.

A Nord Research mantêm recomendação de compra para PRIO3.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.