Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

Você sabe o que é ou como funciona o risco sacado? Se não, o Guia do Investidor irá te mostrar. As empresas precisam de dinheiro para manter o capital de giro. Assim o risco sacado surge como uma maneira de conseguir acesso a crédito e recursos financeiros. Tudo isso de maneira mais saudável que um empréstimo bancário, para manter um bom fluxo de caixa.

Com isso, o risco sacado entrega diversas vantagens a quem é empresário, desde que seja feito da maneira correta. E dessa forma, o empresário não fica dependente do governo, bancos e fintechs para ter acesso a crédito: poderá fazer por meio da sua própria empresa.

Mas, como funciona o risco sacado? Para entender mais e entender as vantagens sobre os outros tipos de empréstimo, veja abaixo.

Índice de conteúdo

O que é Risco Sacado?

Pode se chamar de diversos nomes, como “forfait“, “confirming“, “desconto de recebíveis”, “desconto de títulos”, “antecipação a fornecedores”, entre outros. O risco sacado é uma modalidade de antecipação. Então, o fornecedor recebe antes os títulos, notas fiscais ou pagamentos dos produtos ou serviços vendidos que está para receber dos seus clientes.

Assim, uma fonte financiadora – podendo ser a empresa contratante ou bancos e fintechs – vai antecipar o valor a se pagar para esse fornecedor na data solicitada e vai receber só depois, direto do cliente na data de vencimento: por isso o nome, risco sacado.

Por exemplo, se deram um prazo de 30 dias para o pagamento de um acordo, o fornecedor pode pedir o risco sacado. Assim, ele terá seu pagamento antes e com uma taxa de juros mais baixa, que não será tão nociva ao seu negócio.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Para isso, o fornecedor precisa usar da confiança ao seu cliente com o banco, bem como esse cliente pode por o caixa da sua própria empresa para financiar o risco sacado.

Como funciona o Risco Sacado?

Um dos fatores que chama atenção nesse método é a rapidez e facilidade, dando mais envolvendo menos burocracias se comparar, por exemplo, com a solicitação de um empréstimo de banco.

Para você entender melhor, daremos um passo a passo de como funciona o risco sacado, lembrando que pode ser feito usando tanto um banco quanto a própria empresa compradora.

Assim, diante do processo do risco sacado, temos 4 envolvidos a serem citados

- O sacado – também chamado de comprador. É ele quem tem a obrigação de pagar de acordo com as datas de vencimento das suas contas

- O cedente – também chamado de fornecedor. É aquele quem deve receber o crédito antes.

- A fonte financiadora – que pode ser uma instituição financeira, um FIDC (Fundo de Investimento em Direitos Creditórios), ou o próprio sacado, caso ele tenha condições para isso. Essa é a parte responsável pelo dinheiro.

- O sistema operacional – que é o que vai unir todas essas partes, facilitando e permitindo a transação.

Sabendo desses envolvidos no processo, agora, mostraremos um passo a passo para você compreender como funciona na prática esse tipo de serviço, baseando-se nos dois tipos mais comuns de fonte financiadora: uma instituição financeira ou então do próprio comprador

Risco Sacado com instituição financeira

Para o funcionamento do risco sacado utilizando o capital de uma instituição financeira, o processo é o seguinte:

Primeiramente, é necessário enviar uma nota fiscal do cedente (fornecedor) para o sacado (comprador). Quando a nota fiscal estiver performada, a mercadoria estiver entre ou o serviço for prestado, o fornecedor está pronto para ser antecipado. Com isso, surge a emissão do compromisso a pagar do comprador.

Dessa forma, o fornecedor deverá fazer uma simulação e contratar a operação que for melhor para si, nesse caso, uma instituição financeira. Então, a aprovação dessa solicitação será feita e ocorrerá o depósito do pagamento ao cedente com os descontos feitos sobre as taxas cobradas. E por fim, o sacado deve pagar a instituição financeira que antecipou o dinheiro ao cedente até o prazo dado na data de vencimento da nota fiscal.

Ainda mais, mesmo que seja por intermédio de um banco, é possível solicitar esse serviço de maneira virtual, sendo mais rápido, dinâmico e sem burocracias. Basta alguns cliques e pronto.

Para você entender um pouco mais do funcionamento do risco sacado utilizando capital de terceiros, veja o fluxograma abaixo

Nessa imagem, podemos ver com mais clareza o funcionamento desse sistema em um passo a passo enumerado, que é o seguinte:

- O cedente envia a fatura ao sacado

- O sacado envia compromissos a pagar ao portal de antecipação

- O cedente simula e contrata a antecipação

- A instituição financeira aprova a solicitação

- A instituição financeira realiza o pagamento ao cedente

- O sacado realiza o pagamento à instituição financeira

Risco sacado direto com o comprador

Anteriormente, vimos como funciona o risco sacado por intermédio do capital de um banco. Ainda mais, veremos como isso funciona caso seja utilizado o capital do comprador – também chamado de “mesa própria”.

Dessa forma, o processo é bem parecido, sendo igual até o momento da simulação e contratação feita pelo cedente. Mas a diferença surge na aprovação da solicitação, que é feita ao sacado, e esse é quem vai fazer o pagamento.

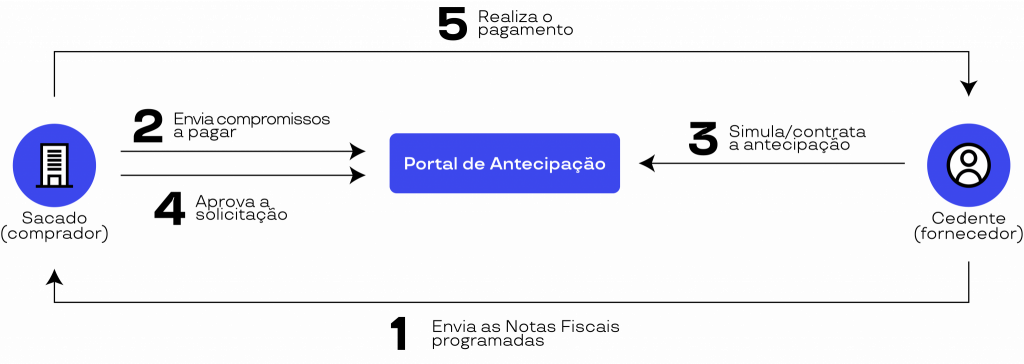

Para você entender melhor, também vamos mostrar um fluxograma desse sistema. Veja as semelhanças, que mudam apenas em alguns detalhes.

Sendo assim, observe que comparando as duas imagens, nessa, temos um passo a menos. Assim, no que utiliza capital de terceiros temos 6 passos, e nessa, 5. Entenda mais a diferença:

- O cedente envia as notas fiscais programadas ao sacado

- O sacado envia os compromissos a pagar para o portal de antecipação

- O cedente simula e contrata a antecipação

- O sacado aprova a solicitação

- O sacado realiza o pagamento

Logo, podemos ver que esse método acima soa mais simplificado, pois não precisa envolver um terceiro, resolvendo o pagamento diretamente entre os dois envolvidos. Por isso, é um sistema muito interessante, pois dá além de ser prático e rápido, possui mais de uma opção de fonte financiadora.

Então, com isso em mente, agora vamos entender as vantagens e desvantagens do risco sacado, tanto para o fornecedor tanto para o comprador

Vantagens

Primeiramente, vamos falar das vantagens, separando as duas partes.

Vantagens para o cedente

- Dinheiro na sua própria conta, de maneira rápida – podendo ser no mesmo dia

- Não precisa de análise de crédito

- Sem cobrança de IOF

- Mais poder de negociação

- Taxas mais acessíveis

- Processo 100% online

- Menor exposição ao risco do fundo ou banco

Vantagens para o sacado

- Fortalece a cadeira produtiva

- Otimiza o fluxo de caixa

- Pode alongar o prazo de pagamento

- Sem cobrança de IOF

- Mais autonomia

- Pode negociar descontos com pagamento a vista

Dessa forma, em geral, saber como funciona o risco sacado apresenta diversas vantagens, se mostrando como um serviço que só tende a agregar tanto para o cedente quanto para o sacado. Então, ao tratarmos das desvantagens, podemos mais dizer que são cuidados a se tomar do que desvantagens, de fato.

Desvantagens

Como dito acima, o que queremos dizer com “desvantagens” se diz mais sobre os cuidados que devem ser feitos ao solicitar esse tipo de serviço, como em qualquer tipo de operação que envolva dinheiro.

Esses riscos incluem dois fatores:

- Dependência dos recursos

- Falta de recursos no futuro

Em primeiro lugar, vale ressaltar que por mais que sejam inúmeras as vantagens do risco sacado, uma empresa não pode se tornar dependente apenas disso para seu funcionamento. Isso porque, caso aconteça, a empresa pode ter seu crescimento limitado e pode ter dificuldades de organização financeira. Por isso, o certo é utilizar apenas quando for necessário.

Além disso, para fazer o risco sacado, é necessário que a empresa tenha uma boa projeção de fluxo de caixa, uma vez que os recebíveis que foram antecipados não entrarão no caixa. Então, antes de qualquer atitude, entenda bem como funciona o risco sacado. Vale analisar se esse dinheiro não fará com que falte recursos para a empresa no futuro, deixando-a em uma situação complicada.

Caso Americanas

Recentemente, o rombo bilionário na Americanas (AMER3) deu o que falar. Uma das principais varejistas do Brasil enfrenta uma dívida de aproximadamente R$ 40 bilhões devido a um rombo contábil de R$ 20 bilhões descoberto recentemente.

Apesar de não termos clareza do que de fato aconteceu com as Lojas Americanas, muitos especialistas acreditam que a causa seja por conta de operações de risco sacado que não foram inseridas no balanço da companhia.

O caso da Americanas pode contar como um exemplo de uma desvantagem no risco sacado, uma vez que as operações feitas não contavam no balanço trimestral da empresa, então não eram divulgadas ao mercado como uma dívida, e sim como uma conta de fornecedores.

Dessa forma, os juros que deveriam ser pagos aos bancos, eram dados como redução na conta dos fornecedores e não como uma despesa financeira vinda da própria Americanas.

Em outras palavras, era possível quitar a dívida com o fornecedor, mas a empresa precisaria pagar o crédito que pegou no prazo estipulado. Então, a instituição financeira poderia não receber o valor prometido, fazendo com que a Americanas acumulasse uma dívida bilionária com seus fornecedores. Essa dívida ficando longe do conhecimento do mercado financeiro e de outros investidores.

Para a CNN Brasil, Roberto Kanter, economista e professor da Fundação Getúlio Vargas (FGV), a transação não é incomum entre redes varejistas. Então, a problemática de fato foi o mal gerenciamento da operação. É possível tenham subestimado o valor dos empréstimos ao longo dos anos ou então não registraram corretamente. Por isso, os especialistas acreditam que a Americanas estão devendo esses bilhões por conta dos riscos sacados realizados e não pagados ao longo dos anos.

Ações da Americanas

Vale lembrar que depois que isso aconteceu, as ações da Americanas negociadas na Bolsa de Valores brasileira (AMER3), caíram 77,3% no dia 12 de Janeiro, sendo considerado um dos maiores marcos da história do mercado financeiro do Brasil.

Com isso, são fortes as evidências que indicam a problemática do risco sacado em um caso de má administração. Por isso, reforçamos que, caso queria solicitar esse tipo de serviço, fique atento aos riscos (expostos no tópico desvantagens)

Considerações Finais

Ainda que o risco sacado apresente as desvantagens relacionadas a uma má administração dos recursos, não podemos negar que é uma operação com mais pontos positivos do que negativos.

Assim, por mais que a Americanas esteja sofrendo as consequências por conta do risco sacado, essas consequências não deixam de ser por conta da parte administrativa deles, e não por conta da operação por si só.

Então, no geral, realizar um risco sacado é algo recomendável para aqueles que seguem as condições necessárias, pois tem mais rentabilidade que investimentos tradicionais e os riscos são bem baixos, pois se trata de um pagamento que já seria realizado numa data futura.

Portanto, se trata de uma operação multibancos ou facilitada por meio do próprio sacado, deixando tudo mais prático para as empresas.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.