Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

No Brasil, uma dúvida comum entre consumidores diz respeito ao impacto de dívidas antigas na reputação financeira: é verdade que o nome fica limpo depois de 5 anos?

A resposta envolve entender como as regras de proteção ao crédito e as práticas do mercado afetam a vida financeira dos indivíduos. Essa questão é especialmente relevante para quem já enfrentou ou está enfrentando dificuldades financeiras e se preocupa com as consequências de longo prazo de ter o nome inscrito em cadastros de inadimplentes como SPC, Serasa e SCPC.

Neste artigo, exploraremos o que acontece com as dívidas após o período de 5 anos, diferenciando os conceitos de “limpeza” do nome e a prescrição da dívida, além de oferecer orientações sobre como proceder caso seu nome permaneça negativado indevidamente.

Confira de perto as principais informações deste artigo no sumário abaixo:

Atualizado por Arthur Piassetta, redator do Guia do Investidor, em 21/03/24.

Índice de conteúdo

O Mito do Nome Limpo Após 5 Anos

uita gente pensa que, depois de cinco anos, as dívidas somem como por mágica. Mas não é bem assim. A lei diz que, após esse tempo, seu nome não pode mais ficar sujo por causa daquela dívida específica. Isso quer dizer que os registros de quem está devendo têm que ser limpos.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Mas calma lá! Isso não quer dizer que você não deve mais nada. A dívida ainda existe. Só que agora, quem você deve não pode mais usar o seu nome sujo como forma de pressão.

Então, como fica? Simples: a empresa pode continuar tentando receber o que você deve. Ela só não pode mais deixar seu nome na lista dos inadimplentes por essa dívida antiga. É uma diferença importante.

Por um lado, seu nome fica limpo, e você pode respirar aliviado por não estar mais marcado como devedor por aquela conta antiga. Mas, por outro, isso não significa que a dívida desapareceu. Você ainda tem a responsabilidade de pagar o que deve, mesmo que de outras formas.

Esse é um ponto que confunde muita gente. É essencial entender que limpar o nome não é o mesmo que zerar as dívidas. A informação de que você devia fica oculta, mas a obrigação de pagar segue firme. Portanto, não veja esses cinco anos como um passe livre para esquecer as dívidas.

Veja como uma oportunidade para se organizar e limpar seu nome de verdade, negociando e quitando o que deve.

A Prescrição da Dívida e Seus Efeitos | O nome fica limpo depois de 5 anos?

Muitas pessoas ficam aliviadas ao saber que, após cinco anos, não podem mais ser processadas por uma dívida de consumo. Isso acontece devido à prescrição, um conceito legal importante.

Segundo o Código Civil brasileiro, especificamente nos artigos 205 e 206, a prescrição varia conforme o tipo de dívida, mas muitas dívidas de consumo têm um prazo de prescrição de cinco anos. Isso significa que, após esse tempo, o credor não pode mais iniciar uma ação judicial para cobrar a dívida.

Contudo, é fundamental entender que a prescrição não “apaga” a dívida. Ela apenas limita as formas de cobrança disponíveis ao credor, impedindo-o de usar o poder judicial para forçar o pagamento. Em outras palavras, ainda que a dívida não possa ser cobrada na justiça após esse prazo, o credor pode buscar outras maneiras de receber o valor devido, como acordos diretos com o devedor.

Essa distinção é crucial. Significa que, mesmo não podendo ser levado a juízo por uma dívida antiga, você ainda é responsável por ela.

A prescrição pode trazer um certo alívio para quem estava sob a ameaça de ações judiciais, mas não isenta o devedor de suas obrigações financeiras. É uma oportunidade para renegociar a dívida em condições possivelmente mais favoráveis, dada a impossibilidade de cobrança judicial.

Entender esses nuances ajuda a planejar melhor sua vida financeira e evitar surpresas desagradáveis no futuro.

Como Proceder Após 5 Anos | O nome fica limpo depois de 5 anos?

Quando um débito ultrapassa cinco anos, você pode pensar que está tudo resolvido. Mas e se seu nome ainda estiver negativado ou receber cobranças indevidas?

Nesse momento, é vital conhecer seus direitos e como agir. O primeiro passo é buscar orientação legal. Advogados especializados em direito do consumidor podem oferecer o melhor caminho, considerando os detalhes da sua situação.

Uma medida comum é solicitar a retirada do seu nome das listas de inadimplentes nos órgãos de proteção ao crédito, como SPC e Serasa. Se seu nome foi mantido indevidamente, é possível até pedir indenização. Isso acontece porque a lei protege sua reputação financeira. A manutenção errada do nome nessas listas pode trazer muitos problemas, desde dificuldade para conseguir crédito até problemas emocionais.

Lembre-se: você tem direitos.

A negativação indevida após cinco anos é uma violação desses direitos. Não hesite em tomar ações legais se necessário. A justiça está ao lado de quem busca reparar erros e garantir que sua vida financeira não seja injustamente prejudicada. Portanto, informe-se, procure ajuda profissional e tome as medidas cabíveis para corrigir situações injustas relacionadas à sua vida financeira.

O Que Fazer Caso Tenha O Nome No Registrato, SPC e Serasa? O nome fica limpo depois de 5 anos?

Descobrir seu nome em órgãos de proteção ao crédito como Registrato, SPC ou Serasa pode ser preocupante. Se isso acontecer, é importante agir rápido para entender e resolver a situação. O primeiro passo é verificar a origem da dívida. Você pode fazer isso acessando os sites desses serviços, que geralmente oferecem meios para que você veja detalhes sobre o que causou a negativação.

Se a dívida for legítima, considere negociar. Muitas empresas estão abertas a acordos para quitar dívidas, muitas vezes com descontos ou parcelamentos facilitados. Isso pode ser uma maneira eficaz de limpar seu nome, além de evitar juros e multas adicionais.

Por outro lado, se você identificar um erro ou uma dívida que já pagou ou que não reconhece, é crucial contestar. Isso pode ser feito diretamente com a empresa credora ou através dos próprios órgãos de proteção ao crédito. Em alguns casos, pode ser necessário o apoio de um advogado especializado em direitos do consumidor para resolver a situação de maneira efetiva.

Independente da situação, manter a calma e agir de forma informada são os melhores caminhos. Verificar regularmente seu status nesses órgãos também pode ajudar a prevenir surpresas desagradáveis e manter sua saúde financeira em dia.

Saiba agora como lidar especificamente com cada caso:

Nome Sujo no Registrato

Para remover seu nome do Registrato e melhorar o acesso ao crédito, siga este guia em passos:

- Entenda o Sistema de Informações de Crédito (SCR): Reconheça que todas as dívidas acima de R$ 200 são registradas no SCR do Banco Central, e essa inscrição influencia sua capacidade de obter crédito.

- Acesse o Registrato: Primeiro, é importante saber como consultar suas informações no Registrato. Isso lhe dará uma visão completa da sua situação financeira conforme registrada pelo Banco Central.

- Verificação de Informações Incorretas: Se você encontrar informações que acredita serem incorretas ou dívidas das quais discorda, o primeiro passo é contatar a instituição financeira responsável pela informação no SCR.

- Solicite a Retificação: Peça à instituição financeira para corrigir qualquer informação errada. É direito seu ter dados precisos no sistema.

- Entenda o Atraso nas Atualizações: Lembre-se de que pode haver um atraso entre o pagamento de uma dívida e sua atualização no Registrato. As instituições financeiras atualizam o SCR mensalmente, e a informação pode levar até o dia 20 do mês seguinte para ser refletida.

- Apresente Comprovantes de Pagamento: Se já pagou uma dívida, mas ela ainda não aparece como tal no SCR, mostre o comprovante de pagamento à empresa da qual está tentando obter crédito.

- Autorização para Consulta de Informações: Lembre-se de que as empresas só podem consultar suas informações no SCR se você der autorização expressa.

- Negociação de Empréstimos e Financiamentos: Saiba que o comprometimento de sua renda, especialmente com dívidas em atraso, pode afetar as condições de crédito disponíveis para você. Uma boa gestão das suas dívidas pode facilitar o acesso a melhores condições de crédito.

Nome Sujo no SPC

Para negociar dívidas no SPC Brasil e recomeçar a sua saúde financeira, siga este guia passo a passo:

- Acesse o Serviço de Negociação de Dívidas: Primeiramente, vá até a plataforma de negociação de dívidas do SPC Brasil. Você precisará realizar um cadastro inicial para prosseguir.

- Faça um Cadastro: Informe o número do seu CPF ou CNPJ no local indicado para iniciar o processo. Esse passo é crucial para identificar se existem dívidas pendentes em seu nome.

- Receba o Código ou Link de Cadastro: Após fornecer seu CPF ou CNPJ, você receberá um código ou um link por e-mail. Use-o para completar seu cadastro na plataforma.

- Verifique as Empresas Disponíveis para Negociação: Uma vez cadastrado, verifique quais credores (bancos, lojas, etc.) estão disponíveis para negociação através da plataforma.

- Escolha a Forma de Pagamento: Selecione a empresa credora e decida qual forma de pagamento prefere utilizar para a quitação da dívida, seja por boleto bancário ou cartão de crédito.

- Assine o Termo de Condições: Para finalizar a negociação, você pode precisar assinar um termo aceitando as condições de pagamento propostas pelo credor.

Nome Sujo no Serasa

Para limpar o nome através do Serasa há algumas maneiras, mas se tem dúvidas do mais rápido siga este guia em passos:

- Acesse o Serasa Limpa Nome: Inicie acessando a plataforma Serasa Limpa Nome, que pode ser feita pelo site ou aplicativo da Serasa disponível no Google Play e na App Store. O acesso é gratuito.

- Realize o Login: Digite seu CPF e senha para entrar na plataforma. Caso ainda não tenha cadastro, crie um gratuitamente e na hora. Se existirem dívidas registradas em seu nome, elas serão exibidas após o login.

- Verifique as Ofertas de Negociação: Se houver propostas para renegociar sua dívida, selecione “Ver detalhes” para obter mais informações ou “Negociar” para iniciar o processo de negociação. Escolha a forma de pagamento que melhor se ajusta ao seu orçamento, definindo a data e a forma de parcelamento, ou opte por um boleto único para quitar a dívida à vista. É possível também realizar o pagamento via Pix.

- Confirme o Acordo de Pagamento: Após escolher as condições de pagamento, revise e confirme o acordo, declarando concordância com os termos e condições. Avance para concluir a negociação.

- Efetue o Pagamento: Realize o pagamento da primeira parcela do acordo ou do boleto único, se optou por quitar a dívida de uma vez. O pagamento pode ser feito através de boleto bancário, recebendo o código de barras via SMS ou e-mail, ou via Pix.

- Aguarde a Confirmação: Após o pagamento, seu nome será limpo em até cinco dias úteis, considerando que essa seja sua única dívida registrada. Esse é o prazo para a empresa credora comunicar ao Serasa e outros órgãos de proteção ao crédito sobre a regularização da dívida.

Vale A Pena Se Endividar Assim? O nome fica limpo depois de 5 anos?

Endividar-se, esperando que o tempo resolva a situação, pode ser uma estratégia arriscada. A crença de que as dívidas desaparecem com o nome limpo após cinco anos esconde complexidades legais e financeiras.

Apesar da remoção da negativação dos registros de inadimplência, a obrigação financeira persiste e pode ser cobrada de maneiras alternativas.

Este cenário coloca em cheque a viabilidade de acumular dívidas com base na expectativa de que se tornarão “invisíveis”. Tal prática não apenas mantém a dívida viva como também pode acarretar em consequências adicionais, como a impossibilidade de negociação em termos favoráveis ou a incidência de juros sobre valores não quitados.

A informação e a conscientização são ferramentas essenciais. Compreender integralmente seus direitos e deveres enquanto consumidor permite uma gestão financeira mais eficaz e evita decisões que possam prejudicar sua saúde financeira a longo prazo. Buscar aconselhamento legal e financeiro é um passo prudente para quem deseja navegar no complexo universo do crédito e das dívidas com segurança.

Portanto, a decisão de contrair dívidas deve ser ponderada, levando em consideração as repercussões futuras e a capacidade de gestão desses compromissos financeiros. Ser informado e cauteloso pode evitar armadilhas e conduzir a um planejamento financeiro mais sólido e sustentável.

Veja Também: Dismorfia Financeira: o que é? Entenda fenômeno que afeta jovens

Recentemente, o termo dismorfia financeira começou a chamar atenção no mundo da saúde mental e finanças. Veja agora o que significa dismorfia financeira, suas causas, impactos e como os jovens podem superá-la para melhorar sua relação com o dinheiro.

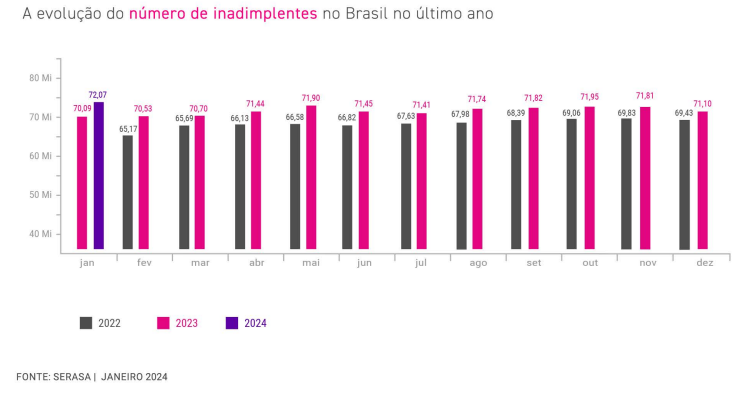

Em meio a um cenário econômico que oscila entre momentos de incerteza e recuperação, o Brasil vem enfrentando uma taxa significativa de inadimplência, afetando quase metade da sua população. Em 2024, um estudo da Serasa mostrou que o país tinha 72,07 milhões de pessoas em situação de inadimplência, o que representa cerca de 2 a cada 5 brasileiros endividados.

Fonte: Serasa 08/10/2024.

Muito disso está ligado ao cenário econômico, mas também há um problema sério acontecendo que está acompanhando essas dívidas: a dismorfia financeira. Essa é uma preocupação crescente, principalmente entre jovens da geração Z e millennials. Muitos se sentem ansiosos sobre sua situação financeira, mesmo quando não enfrentam grandes dificuldades econômicas.

Esse problema muitas vezes é intensificado pelo uso das redes sociais, onde estilos de vida luxuosos e inalcançáveis são constantemente exibidos. Isso pode levar a uma visão distorcida das próprias finanças, resultando em decisões financeiras pouco acertadas ou excessivamente cautelosas.

Você Quer Sair da Inadimplência? Acompanhe o Guia Do Investidor

Se você tem vontade de entrar no mundo dos investimentos, está no lugar certo. Muita gente pensa que a bolsa de valores é um bicho de sete cabeças, mas não é bem assim. Já que dá para começar, sim, e sem muita complicação.

O primeiro passo é se informar. E é aí que o Guia do Investidor entra. Porque nós temos muita informação sobre as principais ações da bolsa brasileira. Então, quer saber se uma ação vale a pena? Mas também quer entender o preço dela? Aqui você acha essas respostas.

E tem mais: nós temos uma equipe que só faz isso. Eles ficam de olho no mercado e veem o que está acontecendo. Depois, eles dão dicas e sugestões para ajudar você a escolher onde colocar seu dinheiro.

Então, se a ideia é começar a investir, o melhor continuar bem informado. Mas lembre-se: todo começo tem seus desafios, mas com estudo e atenção, dá para ir longe. Afinal, a bolsa de valores pode ser uma ótima opção, e com as informações certas, você pode fazer boas escolhas.

Se você não sabe por onde começar, pode seguir as 5 dicas que selecionamos para você dar seus primeiros passos na bolsa de valores:

Entendemos que cada investidor tem suas próprias metas e tolerância ao risco. Por isso, oferecemos uma variedade de recomendações que se enquadram em diferentes perfis e objetivos. Seja você um investidor conservador, moderado ou agressivo, já que encontrará em nosso site análises detalhadas e recomendações fundamentadas para auxiliar em suas decisões de investimento.

Além disso, sabemos que o mercado financeiro é dinâmico e as oportunidades podem surgir a qualquer momento. Por isso, atualizamos constantemente nossas recomendações para que você possa aproveitar as melhores oportunidades assim que elas aparecem.

Confira mais recomendações

Portanto, quer encontrar novas oportunidades de ganho? Confira a seleção de análises, mas também, recomendações e indicações preços-alvo para as principais ações e ativos da bolsa de valores brasileira aqui no Guia do Investidor!

Além disso, sabemos que o mercado financeiro é dinâmico e as oportunidades podem surgir a qualquer momento. Por isso, atualizamos constantemente nossas recomendações para que você possa aproveitar as melhores oportunidades assim que elas aparecem.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.