Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

O Copom (Comitê de Política Monetária) do Banco Central se reuniu nesta quarta-feira, 3, e elevou a taxa básica de juros do Brasil em 0,5 ponto percentual. Com isso, a Selic saiu de 2% ao ano em março de 2021 para os atuais 13,75% ao ano.

O aumento da Selic tem o objetivo de combater a inflação, ao aumentar o custo do crédito e encarecer o consumo. Por outro lado, com juros mais altos, o rendimento de aplicações financeiras de renda fixa, especialmente as atreladas diretamente à Selic ou ao CDI, sobe.

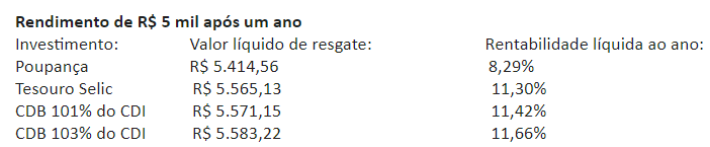

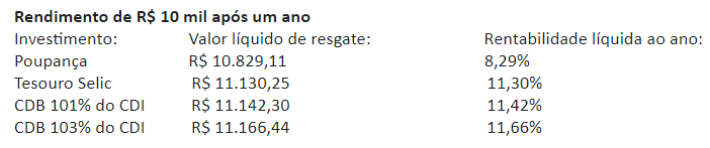

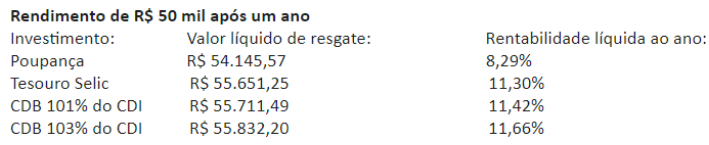

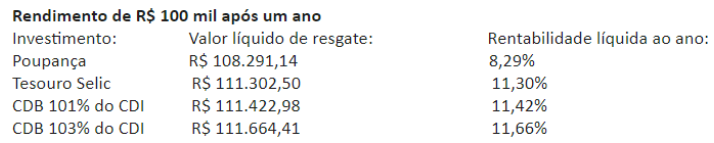

Com esse cenário, o educador financeiro do C6 Bank, Liao Yu Chieh, calculou quanto renderiam R$ 5 mil, R$ 10 mil, R$ 50 mil e R$ 100 mil em diferentes tipos de investimentos de renda fixa no prazo de um ano.

“A primeira conclusão que é possível tirar é que a poupança, a modalidade de investimento mais popular do Brasil, fica ainda mais desfavorável frente a outras opções de renda fixa”, analisa Liao. “Isso acontece porque, quando a taxa Selic está abaixo de 8,5% ao ano, o rendimento da poupança fica em 70% da taxa básica de juros, mas quando a taxa Selic supera os 8,5% ao ano, o retorno da poupança fica limitado a 0,5% ao mês, mais a variação da Taxa Referencial.”

Com a taxa de juros no patamar atual, ao aplicar R$ 5 mil em Tesouro Selic ou em um CDB que rende 100% do CDI, mesmo após descontar a alíquota de 17,5% do Imposto de Renda e considerando a expectativa de mercado para os juros futuros no período, de 13,70% ao ano, o valor líquido a ser resgatado seria de R$ 5,56 mil, enquanto na poupança o valor seria de R$ 5,41 mil, ou seja, uma diferença de aproximadamente R$ 150 em 12 meses.

A diferença aumenta no caso de quem tem valores maiores para aportar. Com um investimento inicial de R$ 10 mil, por exemplo, a diferença da poupança para o Tesouro Selic e para o CDB 101% do CDI sobe para aproximadamente R$ 300 ao final de 12 meses.

Se o valor disponível para aporte for ainda maior, a diferença entre os rendimentos segue aumentando, mas, neste caso, Liao recomenda que o investidor já passe a considerar a diversificação.

“O rendimento dessas opções cresce junto justamente porque todas elas estão atreladas, direta ou indiretamente, ao valor da taxa Selic. Se você tiver um valor grande para aportar e já tiver sua reserva de emergência constituída, é possível buscar ativos atrelados ao IPCA ou prefixados, por exemplo, para diversificar, ainda que se mantenha dentro da renda fixa, e otimizar a relação de risco e retorno”, explica.

O educador financeiro do C6 Bank também afirma que, mesmo com a alta da Selic, os investidores não devem abandonar completamente a renda variável.

“A renda fixa realmente voltou a trazer um bom retorno sem a mesma volatilidade da renda variável, mas existe uma margem dentro da qual o investidor deve balancear sua carteira, de acordo com seu perfil e objetivos”, afirma Liao. “Se você é um investidor com capacidade maior de investimento e apetite maior por risco, existem boas oportunidades de investimento tanto na renda fixa quando na renda variável. É preciso encontrar aqueles que mais fazem sentido para você e nunca colocar ‘todos os ovos na mesma cesta’.”

Follow @oguiainvestidor

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.