Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

No mundo dos investimentos, é essencial realizar uma análise abrangente antes de decidir comprar ações de uma determinada empresa. Neste artigo, vamos explorar o desempenho recente da Azul Linhas Aéreas (AZUL4) e avaliar se vale a pena investir em suas ações, considerando o preço-alvo estabelecido para 2024.

Índice de conteúdo

O Desempenho Recente da Azul

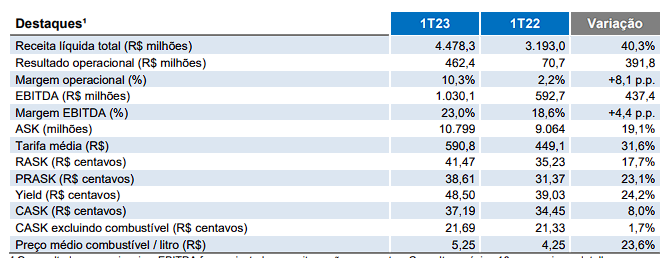

No primeiro trimestre de 2024, a Azul (AZUL4) apresentou uma redução de 10% no prejuízo líquido ajustado em comparação com o mesmo período do ano anterior. O prejuízo líquido ajustado diminuiu de R$ 808,4 milhões para R$ 727,6 milhões. No entanto, sem ajustes, o prejuízo líquido foi de R$ 322,2 milhões no 1T23, revertendo um lucro líquido de R$ 2,658 bilhões em relação ao ano anterior.

Por outro lado, o lucro antes de juros, impostos, depreciações e amortizações (Ebitda) registrou um crescimento anual de 73,8%, atingindo R$ 1,030 bilhão. Isso resultou em um aumento da margem Ebitda de 4,4 pontos percentuais, chegando a 23%.

Receita e Custos Operacionais

A receita líquida da Azul no primeiro trimestre de 2024 totalizou R$ 4,478 bilhões, um crescimento de 40% em comparação com o mesmo período do ano anterior, alinhado com as expectativas dos analistas. No entanto, os custos operacionais também aumentaram, principalmente devido ao aumento de 23,6% no preço dos combustíveis.

O custo operacional dividido pelo total de assentos-quilômetro oferecidos (CASK) no 1T23 foi de R$ 37,19, um aumento de 8% em relação ao 1T22. No entanto, excluindo o combustível, o CASK aumentou apenas 1,7%, devido às iniciativas de redução de custos e ganhos de produtividade.

Endividamento e Projeções Futuras

A Azul tem se empenhado no processo de desalavancagem, reduzindo sua dívida bruta para R$ 21,6 bilhões no primeiro trimestre de 2024, uma redução de R$ 194,5 milhões em relação ao trimestre anterior. A alavancagem, medida como dívida líquida em relação ao Ebitda, diminuiu de 5,7 vezes no 4T22 para 5,2 vezes no 1T23.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

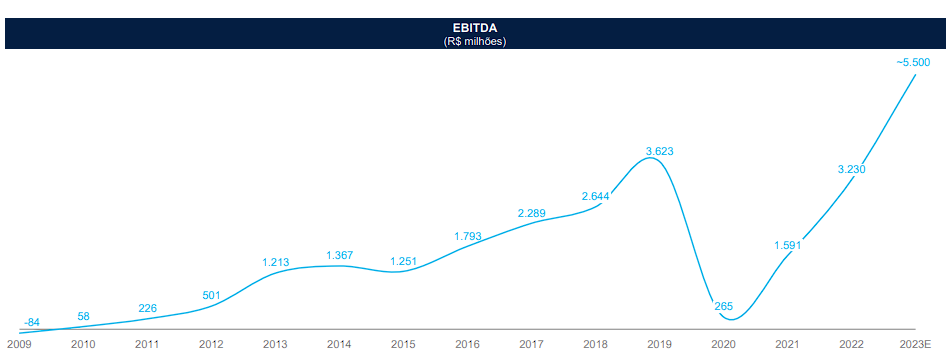

Para o futuro, a Azul projeta um aumento de cerca de 14% na capacidade em 2024, em comparação com 2022. A empresa estima um Ebitda em torno de R$ 5,5 bilhões para 2024, levando em consideração o crescimento esperado, o aumento de RASK (receita por assento-quilômetro disponível), maior produtividade e preços. Aém disso, a Azul também projeta uma redução da alavancagem para cerca de 3,5 vezes até o final de 2024 e 3 vezes até o final de 2024.

Análise do Preço-Alvo para 2024

Com base no desempenho recente da Azul e nas projeções futuras, é importante considerar o preço-alvo das ações para 2024. Embora o preço-alvo específico não tenha sido mencionado, as perspectivas de crescimento da empresa e a melhoria de indicadores financeiros podem indicar um potencial de valorização das ações no futuro.

A redução do prejuízo líquido ajustado, o aumento do Ebitda e a projeção de aumento da capacidade são indicadores positivos para a Azul. Além disso, a empresa tem se dedicado a reduzir sua dívida e melhorar sua liquidez, o que fortalece sua posição financeira. Com base nestas estimativas as principais casas de análise atualizaram suas recomendações para as ações da Azul:

| Instituição Financeira | Recomendação | Preço-Alvo |

|---|---|---|

| Santander | Neutra | R$ 13,70 |

| Citi | Compra | US$ 20,50 |

| Itaú BBA | Outperform | R$ 18/ação |

| Bank of America (BofA) | Neutra | R$ 18 / US$ 11 |

| BB Investimentos | Compra | R$ 16,5 |

| XP | Neutra | R$ 30 |

| Bradesco BBI e Ágora | Compra | R$ 30 |

Santander: Neutra com preço-alvo de R$ 13,70

O Santander reiterou sua recomendação neutra para as ações da Azul (AZUL4) com um preço-alvo de R$ 13,70. O banco destaca os números de tráfego positivos da empresa aérea, com uma demanda maior em relação à oferta e suporte para viagens internacionais.

Citi: Compra com preço-alvo de US$ 20,50

O Citi mantém a recomendação de compra para os ADRs da Azul (AZUL4) com um preço-alvo de US$ 20,50. Os números de tráfego da empresa em maio foram vistos como positivos, com a demanda crescendo mais rapidamente do que a capacidade tanto nos voos domésticos quanto nos internacionais.

Itaú BBA: Desempenho acima da média com preço-alvo de R$ 18

De acordo com o Itaú BBA, a Azul (AZUL4) apresenta um plano de reestruturação mais claro em comparação com a Gol (GOLL4). O banco tem uma recomendação de desempenho acima da média (outperform) para a Azul, com um preço-alvo de R$ 18/ação. Para a Gol, a recomendação é de desempenho em linha com o mercado (market perform), com um preço-alvo de R$ 9/ação.

Bank of America (BofA): Neutra com preço-alvo de R$ 18

O Bank of America (BofA) aumentou sua recomendação para as ações da Azul (AZUL4) de underperform (equivalente a venda) para neutra. O preço-alvo foi ajustado de R$ 11 para R$ 18, enquanto o ADR passou de US$ 6,90 para US$ 11. O banco considera agora que o risco-retorno da ação está equilibrado, devido à valorização do real, preços mais baixos de combustível de aviação e avanços no plano de reestruturação com os arrendadores.

BB Investimentos: Compra com preço-alvo de R$ 16,5

O BB Investimentos mantém sua recomendação de compra para as ações da Azul (AZUL4) com um preço-alvo de R$ 16,5. O banco classificou o balanço do primeiro trimestre como neutro, destacando a receita recorde em um cenário de custos elevados.

XP: Neutra com preço-alvo de R$ 30

A XP possui uma recomendação neutra para as ações da Azul (AZUL4) com um preço-alvo de R$ 30. A corretora considera os resultados do primeiro trimestre positivos, aproveitando a recuperação na demanda por voos e nos preços unitários, mesmo em um cenário de custos desafiador.

Bradesco BBI e Ágora: Compra com preço-alvo de R$ 30

O Bradesco BBI e a Ágora reduziram o preço-alvo das ações da Azul (AZUL4) de R$ 35 para R$ 30, mas mantiveram a recomendação de compra. Essa atualização baseia-se no ajuste das estimativas de receita líquida da empresa para 2023 e 2024, levando em consideração rendimentos melhores do que o esperado, e na redução das estimativas de Ebitda para o mesmo período.

Vale a pena investir?

Considerando o desempenho recente da Azul Linhas Aéreas e suas projeções para o futuro, é possível afirmar que investir nas ações da empresa pode ser uma opção interessante. No entanto, é importante lembrar que investimentos em ações envolvem riscos e é essencial realizar uma análise completa, considerar seu perfil de investidor e buscar orientação de profissionais especializados antes de tomar qualquer decisão.

A Azul está posicionada no mercado de aviação brasileiro como uma empresa sólida, com uma ampla presença e uma frota moderna. O crescimento do setor de aviação e as perspectivas favoráveis da empresa podem ser fatores que impulsionarão o desempenho das ações no futuro.

Portanto, para aqueles que desejam investir em ações da Azul, é recomendável acompanhar de perto o desempenho da empresa, analisar regularmente os relatórios financeiros e manter-se atualizado com as notícias do setor de aviação.

Confira mais recomendações

Quer encontrar novas oportunidades de investimento? Confira a seleção de análises, recomendações e indicações preços-alvo para as principais ações e ativos da bolsa de valores brasileira aqui no Guia do Investidor! Para isso, basta clicar aqui.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.