Follow @oguiainvestidor

Follow @oguiainvestidor

Continua após o anúncio

Diante do grande número de bancos por aí, as pessoas tem buscado um lugar para guardar dinheiro ou então investir de maneira simples. E, sabendo desse grande leque, hoje vamos falar sobre o Paraná Banco, informando se seu CDB é seguro para investir, bem como outros produtos.

Índice de conteúdo

História do Paraná Banco

O Paraná Banco teve sua origem em 1979 sob o nome de Paraná Financeira, com um foco em crédito pessoal e financiamento de veículos. Uma década depois, em 1989, evoluiu para o Paraná Banco S.A., e ficou ainda mais consolidado no mercado.

Uma característica desse banco é sua atuação pioneira em empréstimos consignados, serviço oferecido desde 1995, direcionado, em especial, a aposentados e pensionistas do INSS, servidores públicos de diferentes esferas e profissionais das Forças Armadas. Ainda mais, este serviço pode ser acessado tanto em lojas físicas quanto pela internet.

Além da atuação financeira, o Paraná Banco se engaja muito em responsabilidade social. Dessa forma, a empresa investe em projetos sociais focados em crianças, adolescentes, idosos e pessoas com deficiência, escolhendo parceiros que demonstram clareza e alinhamento com essa missão.

Então, com 169 unidades pelas regiões como Sul, Sudeste, Centro-Oeste e Nordeste do Brasil, incluindo 31 lojas próprias e 138 correspondentes, o Paraná Banco se mostra como uma instituição sólida e que preza pelo desenvolvimento social e financeiro.

Paraná Banco – Investimentos

Em primeiro lugar, com a história do Paraná Banco, vimos que o banco tem um grande foco em empréstimos consignados. Mas, aqui nosso foco serão os serviços de investimentos.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Dessa forma, há opções tanto para pessoas físicas quanto para empresas. Veja abaixo, então, as opções disponíveis

Para Pessoa Física

| Renda Fixa | Fundos de Investimento |

| CDB | Fundos de Ações |

| LCI | Fundos Cambiais |

| LCA | Fundos Multimercado |

| Letras Financeiras | Fundos de Renda Fixa |

Para Pessoa Jurídica

| Renda Fixa | Fundos de Investimento |

| CDB | Fundos de Ações |

| Letras Financeiras | Fundos Cambiais |

| oFundos Multimercado | |

| Fundos de Renda Fixa |

Com isso, vemos que há uma variedade de opções. Para saber qual o ideal, em primeiro lugar, é necessário saber o seu perfil de investidor. Pois o perfil do investidor é uma classificação dada a quem investe, ligada aos riscos que ela aceita seguir diante das suas aplicações. Ou seja, a quantia de dinheiro que está ok para ela perder.

Perfil de Investidor

O investidor conservador tem medo de perder dinheiro e prefere investimentos de baixo risco, como títulos do Tesouro Direto, CDBs e fundos de renda fixa, abrindo mão, então, de ganhos maiores pela segurança.

O moderado se arrisca um pouco mais, buscando maiores rendas, e investe tanto em renda fixa quanto em opções mais arriscadas, como fundos multimercados ou certas ações.

Por fim, o agressivo, também conhecido como arrojado ou experiente, está disposto a correr altos riscos em busca de lucro, investindo em produtos de renda variável como ações, fundos de ações, imobiliários, criptomoedas e NFTs, geralmente com conhecimento pré-estabelecido sobre o mercado e bom patrimônio para lidar com possíveis perdas.

Então, como aqui queremos saber se o CDB do Paraná Banco é seguro, vamos analisar como esse investimento é oferecido por eles.

CDB do Paraná Banco

Primeiramente, CDB significa Certificado de Depósito Bancário. É um tipo de título de renda fixa emitido por bancos comerciais e instituições financeiras. Quando você investe em um CDB, está emprestando dinheiro a essa instituição financeira por um período determinado, em troca de juros.

É um tipo de investimento de Renda Fixa, ou seja, aqueles que possuem uma taxa de juros pré-determinada e pagamento de juros regularmente. Isso significa que, ao investir em uma aplicação de renda fixa, você sabe exatamente quanto irá receber em juros e quando receberá. Além disso, é considerado de baixo risco.

Vale lembrar que a rentabilidade dos CDBs está sujeita ao risco de crédito do Banco Paraná. Ademais, existem limitações quanto ao montante máximo que pode ser investido em CDBs de cada instituição, por isso, é bom verificar as condições antes de investir.

Tipos de CDB oferecidos pelo Paraná Banco

O Banco Paraná apresenta diversas opções de CDB para que o cliente escolha a que melhor se adeque ao seus hábitos. Veja, então, abaixo:

CDB Pós-Fixado: Esses títulos dependem do CDI do banco, que usa desse valor para determinar quanto vão pagar aos investidores. Então, a taxa dada é pós-fixada aos títulos. Além disso, é ideal para quem busca flexibilidade e um retorno maior em seus investimentos. O aporte mínimo é de R$ 100,00.

CDB Prefixado: Perfeito para quem deseja previsibilidade nas aplicações. Aqui, a taxa de rentabilidade é fixada no momento da aplicação e se mantém até o vencimento, independente das oscilações do mercado financeiro ou da economia. O investidor pode saber desde o início quanto seu título vai render em relação à inflação. O valor mínimo para investir também é de R$ 100,00.

CDB Flex 180: Esta modalidade oferece boa rentabilidade e a possibilidade de resgate antecipado a partir de 180 dias. Então, com uma rentabilidade de 107% do CDI e prazo de 24 meses, combina rentabilidade atrativa com liquidez diária. O investimento inicial mínimo é de R$ 100,00.

CDB DI+: Com características híbridas, este CDB combina uma taxa prefixada com uma pós-fixada que acompanha a taxa DI. Assim, a negociação das taxas ocorre no momento da contratação, e o aporte mínimo é de R$ 100,00.

CDB IPCA+: Ideal para proteger o dinheiro da inflação, este CDB também possui características híbridas, combinando uma taxa prefixada com uma pós-fixada indexada ao IPCA. As taxas são negociadas na contratação, e também com um aporte mínimo de R$ 100,00.

CDB Renda Mensal: Destinado a investidores que desejam receber juros de forma mensal ou trimestral. O investimento inicial para esta modalidade é igualmente de R$ 100,00.

Simulador CDB Paraná Banco

O site do Paraná Banco possui um simulador de CDB, pois assim o cliente pode ter uma ideia de quanto terá de rentabilidade, além de poder comparar com outros tipos de investimentos.

Primeiramente, vale informar que a simulação é constantemente atualizada. Ao acessar, o Guia do Investidor se deparou com a atualização dos valores feita no mesmo dia; esses sendo com a rentabilidade da poupança em 0.6069% ao mês, o Tesouro SELIC em 12.15% ao ano e o CDB a 115% do CDI.

Para essa simulação, será colocado R$ 10 mil como depósito inicial, com R$ 500 de depósito mensal para 24 meses (2 anos). Veja abaixo o resultado.

Sendo assim, é possível ver que nessa simulação – que não especifica o tipo de CDB e sim toma como base um que rende 115% do CDI – a rentabilidade chega a mais de R$ 26 mil, mostrando-se 6.6% maior em relação a poupança, bem como maior que o Tesouro Direto.

CDB do Paraná Banco: veja se é seguro

Já sabemos, então, que o Paraná Banco oferece diversas opções de CDB que prometem boas rentabilidades. Mas, será que é seguro confiar nessa instituição?

Em primeiro lugar, o CDB tem como vantagem o Fundo Garantidor de Crédito (FGC), o que faz com que ele seja seguro. Além disso, caso o banco emissor quebre, é o FGC que vai proteger seu investimento e restituir o valor investido, garantindo até R$250 mil por CPF e por instituição financeira e no máximo R$1 milhão por investidor a cada 4 anos.

Sendo assim, já se tem um indício de que o CDB é um investimento seguro. Mas ainda assim, não é só isso que nos indica a segurança: é preciso saber se o Paraná Banco em si é seguro.

Rating do Paraná Banco

Um dos grandes fatores para saber a reputação de um banco é o seu rating (classificação de crédito). Ele serve como um indicador da capacidade da instituição em cumprir suas obrigações relacionadas à finanças. Quando um banco possui um rating alto, isso sugere que ele é mais confiável e tem menos chances de enfrentar problemas com dinheiro.

Desse modo, para investidores, o rating é algo valioso na hora de saber onde colocar seu dinheiro. Instituições com classificações mais altas são vistas como investimentos mais seguros. Por outro lado, bancos com ratings mais baixos podem oferecer retornos mais altos, mas também carregam riscos maiores. Além disso, os bancos que têm ratings mais elevados costumam ter acesso a empréstimos a taxas de juros mais favoráveis, o que pode, por sua vez, influenciar as taxas que eles oferecem a seus clientes.

O Banco Paraná foi analisado por 3 agências de classificação de risco: Standard & Poor’s, RISKbank e Fitch Ratings.

Entendendo o Rating

S&P Global Ratings:

- brAA+ para longo prazo (perspectiva estável): Esta classificação indica que o Paraná Banco é considerado de alta qualidade pela S&P no contexto nacional brasileiro, com muito baixo risco de crédito. A perspectiva estável sugere que a S&P espera que este rating permaneça inalterado no futuro próximo.

- Global BB- para longo prazo: No contexto internacional, o rating BB- coloca o banco como uma entidade de grau especulativo, indicando que há riscos na sua capacidade de pagar as dívidas, embora não seja crítico.

FitchRatings:

- AA- (bra) para longo prazo (perspectiva estável): Similar ao rating da S&P, este rating da Fitch indica que o banco tem uma alta qualidade de crédito no contexto brasileiro, com um risco de crédito muito baixo. Então, a perspectiva estável também sugere uma expectativa de manutenção desse nível de qualidade.

- F1+ (bra) para curto prazo: Este é um dos mais altos ratings para curto prazo no sistema da Fitch, indicando que a instituição possui uma capacidade muito forte para cumprir com as suas obrigações de curto prazo.

R1skBank:

- 10,69 (baixo risco) para médio prazo até 3 anos: Este rating sugere que o Paraná Banco é considerado como tendo baixo risco dentro do horizonte de tempo de até três anos. Assim, um número mais baixo nessa escala geralmente indica uma melhor qualidade de crédito.

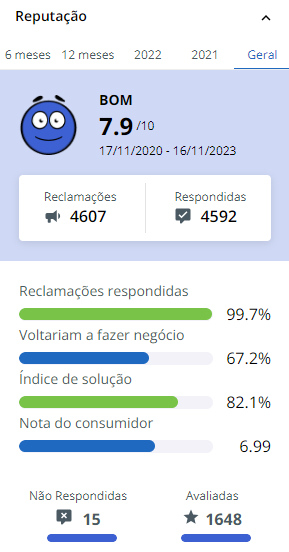

Reclame Aqui do Paraná Banco

Além do rating, avaliação de usuários também são boas para ajudar a ter uma opinião sobre um banco, nesse caso, se investir em CDB no Paraná Banco pode ser seguro. Sendo assim, fomos atrás do Reclame Aqui deste.

Aqui vemos que nos últimos 3 anos, o Paraná Banco se manteve com uma reputação boa, de nota 7.9. Sendo assim, 99.7% das reclamações foram respondidas, com um índice de solução de 82.1% e 67.2% dessas pessoas voltariam a fazer negócio.

Além disso, o banco teve uma grande evolução nos últimos 6 meses, aumentando sua nota para 8.3, considerada ótima, e com 100% de reclamações respondidas em um índice de 85% de solução e 73.4% voltariam a fazer negócio.

Sendo assim, podemos ver que o Paraná Banco se mostra como um banco seguro para investir, seja CDB, LCI, LCA, Fundos ou qualquer tipo de investimento, pois possui um rating muito bom e boas avaliações de seus clientes.

Como escolher um bom CDB

Para escolher um CDB (Certificado de Depósito Bancário) em 2023, considere:

- Rentabilidade: O ganho é crucial na escolha de CDBs. Quanto mais ganho, melhor o CDB fica no ranking.

- Prazo: O prazo do CDB afeta ganho e risco. CDBs de curto prazo dão menos ganho, mas são menos arriscados. CDBs de longo prazo podem dar mais ganho, mas são mais arriscados.

- Reputação do Banco: Bancos estáveis e bem-vistos são mais seguros e têm rankings melhores.

- Liquidez: CDBs que você pode vender rápido e virar dinheiro têm rankings melhores.

- Risco do Banco: Se há pouca chance do banco não pagar os juros ou o dinheiro investido, o CDB tem ranking melhor.

- Regulação: Bancos regulados por órgãos oficiais são vistos como mais seguros e têm rankings melhores.

Esses pontos ajudam a avaliar e ordenar CDBs, guiando os investidores nas melhores escolhas. Mas lembre-se, cada investidor tem metas, tolerância a risco e necessidades diferentes. É vital considerar todos esses aspectos antes de investir.

Imagine-se navegando em alto mar sem uma bússola. Cada onda representa uma decisão financeira, e sem orientação, é fácil se perder nas correntezas do mercado. É aí que entra a consultoria financeira. Como um farol na escuridão, ela oferece direção clara e segura para alcançar suas metas.

É por isso que o Guia do Investidor orgulhosamente lançou o GDI Finance, com a missão de ser o mapa para o seu sucesso financeiro, mas também para navegar junto ao seu lado. Com anos de experiência, nossos consultores são como capitães experientes, guiando-o pelas águas turbulentas da economia.

Desde a navegação para a aposentadoria tranquila até a jornada para aquisição de bens, o GDI Finance foi criado para simplificar sua trajetória. Com estratégias personalizadas e insights precisos, transformamos desafios em oportunidades e sonhos em realidade.

É hora de aprender a navegar tranquilo por águas turbulentas, alcançaremos horizontes que você nunca imaginou possíveis. Conheça a nossa consultoria financeira hoje mesmo.

Follow @oguiainvestidor

DICA: Siga o nosso canal do Telegram para receber rapidamente notícias que impactam o mercado.